Тема: Участники страхового права

Ст. 6 ФЗ «Об организации страхового дела» устанавливает след. ограничения для организаций с участием иностранного капитала:

. Круг осуществляемых страховых услуг (страховые организации явл. дочерними обществами по отношению к иностранным инвесторам, либо страховые организации имеют долю иностранных инвесторов в своём уставном капитале более 49%, то они не могут осуществлять страхование жизни, обязательное страхование, и другие виды).

Ограничение размера участия иностранного капитала (участие иностранного капитала в уставных капиталах страховых организаций не должна превышать 25%,а для дочерних установлен предел – 49%).

. Требование к лицам, осуществляющим функции единоличного исполнительного органа и главного бухгалтера страховой организации с иностранными инвестициями – постоянное проживание на территории РФ.

Требование к головной организации (дочерние организации имеют право заниматься страхованием ограниченных видов деятельности, если головная организация не менее 5 лет занимается страховой деятельностью).

Общество взаимного страхования. Правовое регулирование: ФЗ «О взаимном страховании» 2007 года, ст. 968 ГК РФ. ФЗ содержит понятие взаимного страхования, указывает, что взаимное страхование осуществляется обществом взаимного страхования, и прочие основы осуществления деятельности общества.

Взаимное страхование – это страх. имущ. интересов членов общества на взаимной основе, путём объединения в общество взаимного страхования необходимых для этого средств. Взаимное страхование имущественных интересов осущ на основании устава, а в случае, если уставом предусмотрено заключение договора страхования, то на основании такого договора.

Общество взаимного страхования защищает только имущественные интересы. Правила страхования явл. неотъемлемой частью устава общества и должны определять сходные условия взаимного страхования для всех членов общества.

Суть: «общество обязуется при наступлении определённого события (страхового случая) произвести страховую выплату члену общества, уплатившему страховые премии и взносы, либо выгодоприобретателю в установленные сроки»

Общество взаимного страхования не вправе осущ обязательное страхование, исключение возможно только в случае установления этого ФЗ.

Страхователи - это юр. лица и дееспособные физ. лица, заключившие со страховщиками договоры страхования, либо являющимися страхователями в силу закона.

Тема: Элементы страхования

К элементам страхования традиционно относятся:

объект страхования,

предмет страхования,

страховой риск,

страховой случай

страховая сумма,

страховая стоимость,

страховая премия (страховые взносы),

страховой тариф,

страховая выплата.

Вспомогательные эл.:

страховой портфель

срок страхования,

страховой возраст,

страховая рента,

страховая франшиза.

По мнению Турбина и некоторых других:

объект страхования – это непосредственно материальные ценности, доход, жизнь, здоровье, а предметом страхования является имущественный интерес, связанный с этими объектами.

Предмет – это всякое материальное явление; это предмет объективной реальности, сущ. вне воли и сознания субъекта, вещь;

Субъект – это явление, имеющее субъективное окраску, поскольку оно выступает в качестве приложения к деятельности определенного лица, где сама эта деятельность имеет волевую мотивацию в виде желания, стремления, потребности данного субъекта;

Объект – это явление, на которое направлена какая-либо деятельность. Объект шире предмета.

При страхования имущества в качестве предмета страхования выступает (в качестве предмета выступают здания, сооружения, иные материальные ценности), при страховании ответственности, предметом выступает сама ответственность в том или ином виде.

При личном страховании предметом явл. жизнь, здоровье. Объект это всегда отношение субъекта к предмету страхования.

Страховой риск – это предполагаемое событие, обладающее двумя признаками: вероятности и случайности. Вероятность наступления события вероятность возможности и реальности его наступления. Случайным событие считается, если заранее невозможно предугадать, наступит оно или нет.

Риск – это объективное состояние, сущ. в не воли субъекта, поскольку источником риска явл. событие, носящее вне волевой характер.

Страховой риск – это вероятность наступления страхового случая и размера возможных убытков от его наступления

Страховой случай —событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам

Страховой случай – это реализованный страховой риск; это событие, с наступлением которого договор или законодательство об обязательном страховании, предусматривает возникновение обязанности страховщика по производству страховой выплаты. Особенности:

На страхователе лежит обязанность незамедлительно уведомить страховщика о наступлении страхового случая. Аналогичная обязанность возлагается и на выгодоприобретателя.

Если договором предусмотрен срок и способ уведомления, то оно (уведомление) должно быть сделано в определённый срок и установленным договором способом. Для договора страхования жизни и здоровья, закон устанавливает минимальный необходимый для уведомления страховщика срок, который сторонами может быть увеличен (ст.961 ГК). Неисполнение указанной обязанности даёт страховщику право отказать в выплате страхового возмещения, если не будет доказано, что страховщик своевременно узнал о наступлении страхового случая, либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение (п. 2, ст. 961 ГК).

При наступлении страхового случая, предусмотренного договором имущественного страхования, страхователь обязан принять разумные и доступные меры, чтобы уменьшить возможные убытки. Принимая такие меры, страхователь должен следовать указаниям страховщика. Расходы в целях уменьшения убытков подлежат возмещению страховщиком, если такие расходы были необходимы, также такие расходы должны быть возмещены страховщиком, даже если соответствующие меры оказались безуспешными. Таким образом законодатель стимулирует страхователей. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости, независимо от того, что вместе с возмещением других убытков, они могут превысить страховую сумму.

Страховщик освобождается от возмещения убытков в случае, если страхователем не были предприняты меры, чтобы уменьшить возможные убытки.

страховая сумма – это сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования.

страховая сумма – это денежная сумма, которая установлена ФЗ или определена договором страхования и, исходя из которой, устанавливается размер страховой премии (страхового взноса) и размер страховой выплаты при наступлении страхового случая (ст. 10 ФЗ).

Если систематизировать все указанные качества, страховая сумма является это:

В правовом смысле: предельного размера обязательства страховщика перед страхователем при наступлении страхового случая.

В экономическом смысле является выражением стоимостного размера страховой защиты, которую получает страхователь, вступая в страховые отношения.

В материальном смысле – это размер имущественного интереса страхователя как объекта страхования.

В организационном смысле – является одним из критериев, лежащих в основе установления размера страховой премии и страховой выплаты.

В субъективном смысле – это выражение материальных потребностей страхователя, которые будут удовлетворены посредством страхования.

Страховая сумма - размер страховой суммы является существенным условием договора страхования.

Правила, различны для договоров имущественного и личного страхования. В договорах личного страхования, страховая сумма определяется сторонами по их усмотрению (ст. 947 ГК). Для имущественного страхования (за исключением страхования гражданской ответственности) определение страховой суммы осуществляется в соответствии с правилами, императивно установленными законом.

При страховании имущества или предпринимательского риска, если договором не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость. Такой стоимостью считается для имущества – его действительная стоимость в месте его нахождения и в день заключения договора страхования. Для предпринимательского риска – убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понёс бы при наступлении страхового случая (ст. 947 ГК).

Страховая сумма– это сумма, на которую застрахован объект страхования; это стоимостное выражение страховой защиты.

страховая сумма не может превышать страховую стоимость.

Страховая стоимость – это действительная стоимость имущества на момент заключения договора страхования.

Если в договоре страхования (имущества или предпринимательского риска) страховая сумма ниже страховой стоимости, то страховщик при наступлении страхового случая обязан возместить страхователю часть понесённых последним убытков, пропорционально отношению страховой суммы к страховой стоимости (т.е. неполное имущественное страхование) – ст. 149 ГК.

Договором может быть предусмотрен более высокий размер страхового возмещения, но не выше страховой стоимости. В случае, когда имущество или предпринимательский риск застрахованы лишь в части страховой стоимости, то страхователь имеет право осуществлять дополнительное страхование, в том числе, у другого страховщика, но с тем, что общая страховая сумма по всем договорам страхования не должна превышать страховую стоимость.

Если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, то договор является ничтожным в той части, в которой страховая сумма превышает страховую стоимость (абз. 1, п. 1, ст. 951 ГК).

В названных ситуациях страховщик:

Вправе не возвращать уплаченную излишне часть страховой суммы. Однако если в соответствии с договором страхования, страховая премия вносится в рассрочку и она внесена не полностью, то оставшиеся страховые взносы должны быть уплачены в размере, уменьшенном пропорционально уменьшению страховой суммы (п. 2, ст. 951 ГК).

Страховщик вправе требовать признания договора недействительным и возмещения причиненных ему этим убытков в размере, превышаемом сумму, полученную им от страхователя, если завышение страховой суммы в договоре страхования явилось следствием обмана со стороны страхователя (п. 3, ст. 951, ст. 179 ГК).

П. 4, ст. 951.

Допускается превышение размера общей страховой суммы по всем договорам страхования, над страховой стоимостью если имущество (или предпринимательский риск) застрахованы от разных страховых рисков как по одному договору, так и по нескольким (ст. 952 ГК).

страховая выплата – это денежная сумма, установленная ФЗ или договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю в случае наступления страхового случая. Страховая выплата производится в валюте РФ.

условиями страхования имущества или гражданской ответственности, в пределах страховой суммы, может предусматриваться замена страховой выплаты предоставлением имущества, аналогичного утраченному.

В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения страховой выплаты в размере полной страховой суммы.

При личном страховании страховая выплата производится страхователю или лицу, имеющему право на получение страховой выплаты по договору страхования.

При осуществлении страхования жизни, страховщик в дополнении к страховой сумме может выплачивать часть инвестиционного дохода.

При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определённого возраста, либо наступлении иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования.

Страховая премия – это плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования (ст. 954 ГК). Страховая премия уплачивается страхователем в валюте РФ.

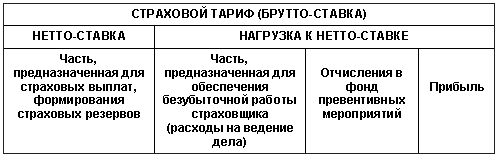

Страховщик при определении размера страховой премии вправе применять разработанные им страховые тарифы, определяющие премию, взымаемую с единицы страховой суммы с учётом объекта страхования и характера страхового риска (ст. 11 ФЗ; п. 2, ст. 954 ГК).

Конкретный размер страхового тарифа определяется договором добровольного страхования по соглашению сторон (при обязательном страховании устанавливается законом).

Если договором страхования предусмотрено внесение страховой премии в рассрочку, то в договоре могут быть определены последствия неуплаты страховых взносов. Если страховой случай наступил до уплаты очередного страхового взноса, внесение которого просрочено, страховщик вправе при определении размера выплаты зачесть сумму просроченного страхового взноса

Вспомогательные элементы страхования. (см учебник)