18. Класифікація Балансів

Баланс підприємств можна класифікувати за різними ознаками.

Вступний Баланс — відображає початок господарської діяльності підприємства на момент його державної реєстрації.

Поточний Баланс — складається протягом усього часу існування підприємства,

Реорганізаційний (ліквідаційний, розподільчий, об'єднуючий) Баланс — складається при ліквідації підприємства, або його розподілі чи об'єднанні.

Одиничний Баланс — характеризує результати діяльності тільки одного підприємства.

Зведений Баланс — складається шляхом об'єднання сум, що відображені на окремих статтях одиничних Балансів.

Консолідовані Баланси — складаються на підставі Балансів підприємств, юридично самостійних, та дочірніх підприємств як єдиної економічної одиниці.

Баланси основної діяльності — це Баланси юридичних осіб в межах статутної діяльності.

Баланси спільної діяльності - це окремий Баланс, який складається тим учасником, якому за угодою доручено ведення спільних справ учасників договору про спільну діяльність.

Баланс — брутто — це Баланс, в валюту якого включено сальдо як основних, так і регулюючих рахунків.

Баланс — нетто — це Баланс, в валюту якого не включено сальдо регулюючих рахунків.

Сальдовий Баланс — це бухгалтерський Баланс, в якому відображені тільки залишки за бухгалтерськими балансовими рахунками.

Оборотний Баланс — це оборотна відомість за синтетичними рахунками, де містяться як дані сальдо на початок і кінець звітного періоду, так і обороти за звітний період.

Шаховий Баланс — це Баланс, в якому обороти по кожному рахунку наводяться не загальними підсумками, а з зазначенням кореспондуючих рахунків.

Баланс підприємства — це Баланс юридичної особи або відокремленого підрозділу, які працюють на принципах самоокупності і самофінансування, і який характеризує його активи, капітал і зобов’язання.

Баланс бюджетної установи — це Баланс про виконання кошторисів видатків.

Баланс банку — це Баланс кредитної установи.

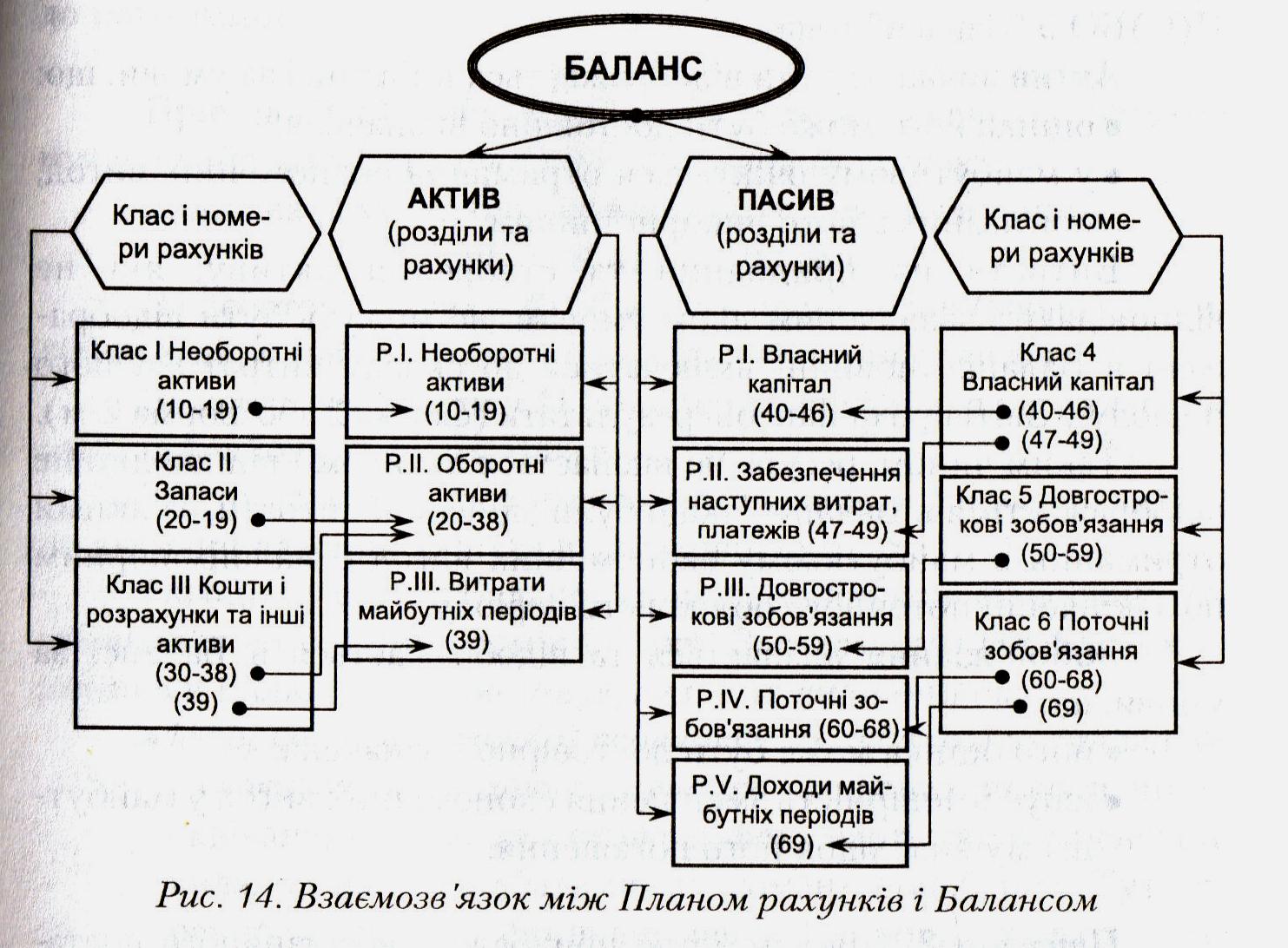

19. Взаємозв'язок Балансу і Плану рахунків бухгалтерського обліку

Форму Балансу підприємства побудовано таким чином, щоб використовуючи інформацію з балансових рахунків синтетичного обліку, можна було без особливих труднощів його заповнити. Національний План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій включає 9 класів рахунків, які використовуються для складання фінансової звітності і нульовий клас за позабалансовими рахунками. Рахунки класів з 1 по 6 використовуються для складання Балансу, рахунки класів з 7 по 9 використовуються для складання Звіту про фінансові результати.

Рахунки класів з 1 по 6 називають балансовими або реальними, а рахунки класів з 7 по 9 — номінальними або тимчасовими.

Схема взаємозв'язку Плану рахунків і Балансу наведена на мал..

На мал.. за кожним розділом Балансу в дужках наведено номери синтетичних рахунків, які необхідно використовувати для заповнення Балансу. Така побудова Балансу і Плану рахунків відповідає міжнародним стандартам бухгалтерського обліку і є дуже зручною в практичній роботі бухгалтера.

20. Порядок визнання та оцінка статей Балансу

Метою складання Балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства, його активи, капітал і зобов'язання на звітну дату для прийняття економічних управлінських рішень.

На підготовку інформації, яка б відповідала цим трьом критеріям, суттєво впливає оцінка статей Балансу підприємства, Правила визнання статей Балансу передбачені П(С)БО 2 "Баланс", а правила оцінки статей — відповідними П(С)БО, які розкривають їх облік, наприклад, П(С)БО 7 "Основні засоби", П(С)БО 9 "Запаси" тощо.

Актив визнається та відображається в Балансі за умови, що

- оцінка його може бути достовірно визначена;

- у майбутньому очікується отримання економічних вигод, пов'язаних з його використанням.

Витрати на придбання та створення активу, які не відповідають зазначеним двом умовам, не можуть бути відображені в Балансі, повинні включатися до складу витрат звітного періоду у Звіті про фінансові результати.

Таким чином, ресурс не визнається активом і відповідно не відображається в Балансі, якщо були здійснені витрати, за якими отримання в майбутньому економічних вигод є малоймовірним по закінченні поточного облікового періоду.

Зобов'язання визнається та відображається в Балансі за умови, що:

- його оцінка може бути достовірно визначена;

- існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал визнається і відображається в Балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

На оцінку статей Балансу впливають ринкові відносини, які призводять до постійних змін оцінки. Загалом, для відображення активів в Балансі використовуються такі види оцінок:

- історична (фактична) собівартість, за якою актив відображається за сумою сплачених грошових коштів чи їх еквівалентів або за справедливою вартістю компенсації, виданої, щоб придбати їх, на момент придбання;

- поточна собівартість, за якою активи відображаються за сумою грошових коштів або їх еквівалентів, яка б була сплачена у разі придбання такого ж або еквівалентного активу на поточний момент;

- теперішня вартість, за якою актив відображається за теперішньою дисконтованою вартістю майбутніх чистих надходжень грошових коштів, які, як очікується, має генерувати стаття активу під час звичайної діяльності підприємства.

Для відображення зобов'язань в Балансі використовуються такі види оцінок:

• історична собівартість — це сума надходжень, отриманих в обмін на зобов'язання або, за іншими обставинами, сума грошових коштів чи їх еквівалентів, що, як очікується, будуть сплачені з метою погашення зобов'язань під час звичайної діяльності підприємства;

• поточна собівартість — це недисконтована сума грошових коштів чи їх еквівалентів, яка б була необхідна для погашення зобов'язання на поточний момент;

• вартість погашення — це недисконтована сума грошових коштів або їх еквівалентів, що, як очікується, буде сплачена для погашення зобов'язань під час звичайної діяльності;

• теперішня вартість — це дисконтована вартість майбутніх чистих відпливів, які як очікується, будуть необхідні для погашення зобов'язань під час звичайної діяльності.

При складанні Балансу найбільш поширеною є оцінка за історичною (первісною) вартістю, але вона комбінується з іншими видами оцінок активів, які передбачені П(С)БО

Власний капітал окремо не підлягає оцінці, а його величина відображається в Балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.