18.5.4 Введення поправок до цін продажів аналогів

Після того як визначено і проаналізовано всі елементи порівнянь між зіставними продажами і оцінюваною нерухомістю, необхідно ввести відповідні поправки (грошову або відсоткову) в ціни продажів.

Якщо зіставний продаж кращий за оцінювану нерухомість, то до її ціни вводять від’ємну поправку; якщо зіставний продаж гірший від оцінюваної нерухомості – додатну поправку.

Більшість оцінювачів вважають за краще (за можливості) розраховувати поправки в грошовому виразі.

У минулому багато поправок базувалося не більше, ніж на наукових припущеннях. Серйозна оцінна практика вимагає, щоб поправки були засновані на даних ринку.

У методі зіставлення цін продажів важливим процесом є зведення ціни уже проданих об’єктів до ціни, яка відповідала б цінам на момент оцінки.

Величина поправки, яка виникає у зв’язку з цим, визначається такиими методами:

- аналізу пар продажу;

- аналізу повторного продажу;

- аналізу зміни темпу цін;

- аналізу багатоступеневої регресії.

Суть методу аналізу пар продажу («зіставних пар») полягає в тому, що вартість нерухомості визначають на підставі проданих інших подібних нерухомостей.

Якщо за певний час проміжок часу були продані нерухомості, подібні до оцінюваної, і між ними є незначні фізичні відмінності, то з урахуванням цих різниць коригують ціни проданих об’єктів, вводячи поправки за проміжок часу – продаж-оцінка.

Так, наприклад, два співставимі будинки, які розташовані недалеко один від одного, продані з різницею в п’ять місяців відповідно за 96000 і 96600 грн. При цьому перший будинок має огорожу, вартість якої на 100 грн. вища, ніж у другого.

Технологічна схема рішення даної задачі така:

- приводять ціну першої нерухомості до ціни другої з врахуванням фізичних відмінностей (огорожі):

96000 – 100 = 95900 грн.;

- визначають середню місячну зміну ціни:

(96600 – 95900) : 5 = 140 грн.,

- визначають середню зміну ціни за місяць у відсотках:

![]() .

.

Якщо відомі результати оцінки з багатьох угод, то можна за наведеною вище схемою розрахувати середнє значення зміни ціни в часі.

Маючи це середнє значення, можна коригувати ціни нерухомості на момент оцінки, згідно з формулою

![]() ,

(18.8)

,

(18.8)

де Сt – ціна, відкоригована на момент оцінки;

С – ціна продажу;

ч – середнє значення зміни цін, що припадає на одиницю часу (місяць, рік);

t – проміжок часу (продаж-оцінка).

Так, наприклад, відповідно до формули (18.8) відкоригована ціна об’єкта вартістю 96000 грн., проданого за п’ять місяців перед іншою нерухомістю при середньому значенні зміни цін за місяць рівному 0,15 %, на дату оцінки буде:

![]() .

.

Якщо відомі ціни перепродажу нерухомості, використовують метод аналізу повторного продажу. Технологія оцінки в даному методі простіша, порівняно з методом аналізу пар продажу. Однак цей метод має певні обмеження в зв’язку з невеликою кількістю угод перепродажу.

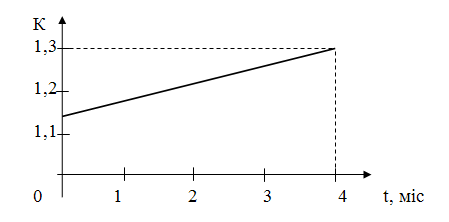

Суть методу аналізу зміни темпу цін полягає в тому, що на основі досліджень залежності ціни С продажу нерухомості і її вартості V визначають коефіцієнти К темпу зміни цін, які являють собою функцію часу t (рис. 8.5), тобто:

![]() (18.9)

(18.9)

Рисунок 18.5 - Графік зміни темпу цін

Використовуючи даний графік (рис 8.5), знаходять середню зміну ціни за місяць:

![]() .

.

У даному випадку приведення ціни продажу на момент оцінки виконують за формулою (18.9), тобто:

![]()

Якщо коефіцієнти зміни цін є різними в певних часових інтервалах, то можна використати залежність:

![]() ,

(18.10)

,

(18.10)

де k1,k2,…,kn – коефіцієнти зміни цін відповідно за час t1,t2,…,tn.

Так, наприклад, якщо припустити, що оцінюється нерухомість вартістю 96000 грн., яка була продана 12 місяців перед тим і в перші два місяці після оцінки коефіцієнт k1 складав 2 відсотки (k1=2 %), в наступні чотири місяці - k2=5 % і в останні місяці коефіцієнт k залишався без змін, відповідно до формули (8.10), отримаємо:

.С1 = 96000 · (1 + 0,02 · 2 + 0,05 · 4) = 119040 грн.

Перевагою даного методу є те, що його результати можна використати для аналізу нерухомості значної кількості угод. Одночасно графічне представлення дозволяє прогнозувати поведінку ринку.

У випадках великої кількості угод і суперечливих вихідних даних можуть використовуватись статистичні методи і, особливо, регресійний аналіз.

Застосування методу регресії для оцінки нерухомості дозволяє достовірніше визначити ціну, а також встановити взаємозв’язок між різними чинниками, які впливають на оцінку.

У найпростішому вигляді дану залежність можна представити виразом:

![]() ,

(18.11)

,

(18.11)

де У – ціна об’єкта;

в – коефіцієнт одиниці порівняння;

х – кількісні параметри оцінюваної нерухомості.

В більшості випадків використовують залежність:

![]() , (18.12)

, (18.12)

де а, с, …, n – поправки.

Покажемо практичну реалізацію даної методики. Нехай вартість 1 кв.м площі становить 800 грн, площа будівлі – 100 м2. Оцінювана будівля на 4200 грн дорожча від базової вартості завдяки кращому стану та дешевша на 2200 грн через гірше розташування.

У цьому випадку вартість оцінюваної будівлі, згідно з формулою (18.12), складе:

У = 800 · 100 + 4200 – 2200 = 82000 грн.