6.4. Эффект Фишера

Мы уже знаем, что реальная ставка процента r приближенно представляет собой разницу между номинальной i и темпом инфляции π: r = i – π. Отсюда

![]()

Выражение (6.5) носит название уравнения Фишера. Из уравнения Фишера следует, что номинальная ставка процента меняется в связи с изменением либо реальной ставки процента, либо темпа инфляции. Реальная ставка процента уравновешивает сбережения и инвестиции (см. главу 2). Поэтому в условиях равновесия рынка заемных средств номинальная ставка процента изменяется в соответствии с изменением темпа инфляции. Из количественной теории денег следует, что увеличение предложения денег на один процентный пункт ведет к увеличению темпа инфляции на один процентный пункт, что, в свою очередь, согласно уравнению Фишера увеличивает на один процентный пункт номинальный процент. Это соотношение получило название «эффект Фишера».

Заметим, что при

принятии решений люди не знают, каким

будет темп инфляции. Поэтому при

нахождении реальной ставки процента

приходится использовать ожидаемый темп

инфляции![]() Определяемая таким образом ставка

называется реальной ставкой процента

ex

ante

(до опыта). Если фактический темп инфляции

уже известен, то рассчитанная на его

основе реальная ставка процента (r

= i

– π, где π — фактический темп инфляции)

называется реальной ставкой ex

post

(фактической).

Определяемая таким образом ставка

называется реальной ставкой процента

ex

ante

(до опыта). Если фактический темп инфляции

уже известен, то рассчитанная на его

основе реальная ставка процента (r

= i

– π, где π — фактический темп инфляции)

называется реальной ставкой ex

post

(фактической).

Простая функция спроса на деньги (6.3) предполагает, что он пропорционален доходу. Однако если индивид держит богатство в форме денег, то он при этом несет альтернативные издержки, т.е. отказывается от процента, который мог бы получить, если бы держал богатство в форме других приносящих процент активов. Следовательно, чем выше банковский процент, тем менее выгодно держать деньги на руках. Другими словами, спрос на деньги есть убывающая функция от ставки процента и возрастающая от дохода:

Согласно уравнению Фишера r = i – πе, следовательно, спрос на деньги зависит от ожидаемой инфляции. С ростом инфляционных ожиданий растет номинальный процент и падает спрос на деньги.

Поскольку для равновесия денежного рынка необходимо, чтобы реальный запас денежных средств (M/P) равнялся реальному спросу, то

Из выражения (6.6) следует, что текущий уровень цен зависит не только от нынешнего предложения денег, но и от ожидаемого в будущем. Если в будущем предполагается увеличение денежной массы, то инфляционные ожидания растут, что ведет к росту номинального процента и, следовательно, падению спроса на деньги. Люди переводят свое богатство в альтернативные активы, т.е., в частности, увеличивают спрос на товарном рынке. Это приводит к росту общего уровня цен. Таким образом, увеличение инфляционных ожиданий вызывает рост текущего уровня цен даже при неизменном предложении денег. Поэтому снижение темпов роста денежной массы для борьбы с инфляцией не всегда приводит к желаемому результату. Важно, чтобы население поверило в проводимую политику и снизило инфляционные ожидания.

6.5. Сеньораж

Если правительство понимает, что увеличение денежной массы приводит к инфляции, то почему оно прибегает к подобной политике? Причиной зачастую является дефицит государственного бюджета.

Дефицит государственного бюджета или превышение государственных расходов над доходами достаточно часто встречается в современной экономике. Для того чтобы добиться сбалансированности бюджета, правительству необходимо либо сократить государственные расходы, либо увеличить доходы. Зачастую сократить расходы бюджета в силу причин социально-политического характера не удается и приходится искать пути увеличения доходов. Однако в условиях хронического бюджетного дефицита обычные источники пополнения доходов часто оказываются недостижимы. В качестве этих источников выступают налоги, внутренний долг и приватизация.

Государственные расходы могут финансироваться из налоговых поступлений. Однако этот источник пополнения бюджета носит ограниченный характер. Причина состоит в следующем. Доходы от налогообложения представляют собой произведение средней ставки налога t и налоговой базы ТВ. Можно увеличить налоговые поступления t*TB, подняв, например, ставки налогов. Однако они не будут расти бесконечно с увеличением налоговых ставок. Происходит это потому, что величина налоговой базы зависит от налоговой ставки: ТВ = f(t), f't < 0. Если государство увеличивает ставки налогов, то налоговая база сокращается. Действительно, увеличение, например, ставок налога на прибыль приведет к снижению деловой активности, банкротству некоторых фирм, переходу других фирм в теневой сектор — одним словом, к уменьшению объема налогооблагаемой прибыли в экономике. Увеличение налоговой ставки выше определенного значения t* будет приводить к настолько значительному сокращению налоговой базы, что поступления от налогов начнут снижаться.

Итак, до тех пор пока налоговая ставка не достигла уровня t*, рост налоговой ставки вызывает увеличение поступлений от налогов в казну государства, однако дальнейший рост налоговой ставки выше t* уже не сможет компенсировать уменьшение налогооблагаемой базы, что приведет к снижению налоговых доходов государства. Такой вид зависимости налоговых поступлений от ставки налога носит название кривой Лаффера по имени американского экономиста Артура Лаффера, впервые предложившего эту модель в 1982 г.

Таким образом, увеличение налогов не всегда помогает в борьбе с бюджетным дефицитом.

Для того чтобы покрыть дефицит бюджета, государство может взять в долг у населения или на мировом рынке. Использование этого способа также ограничено, поскольку повышение доли долга в ВВП может привести к потере платежеспособности государства и дефолту.

Государство может продать, часть своих активов. Естественно, что и возможности финансирования государственных расходов с помощью доходов от приватизации не безграничны, к тому же приватизация означает уменьшение активов государства.

Если все перечисленные способы финансирования дефицита государственного бюджета исчерпаны, государство может просто напечатать деньги.

Насколько широки возможности покрытия бюджетного дефицита с помощью доходов, получаемых государством от денежной эмиссии? Ясно, что для такого покрытия необходим реальный доход. Доход, получаемый государством от денежной эмиссии, носит название сеньоража. Реальный сеньораж представляет собой объем эмиссии (т.е. изменение номинальной денежной массы (dM/dt)), скорректированный с учетом уровня цен Р.

Реальный сеньораж

![]()

После преобразования этого выражения получаем:

где т=М.(с точкой)/М - темп роста денежной массы, z = М/Р — реальные запасы денежных средств.

Проводя эмиссию, государство увеличивает предложение денег, что ведет к инфляции. Рост цен снижает покупательную способность денег. В результате обесценения денег потребители несут потери, называемые инфляционным налогом.

Реальный инфляционный налог — это изменение реальной денежной массы, вызванное исключительно изменением уровня цен.

Реальный инфляционный налог

![]()

Преобразовав это выражение, получим:

где π — темп инфляции. Реальные денежные запасы (z) представляют собой налоговую базу инфляционного налога, а темп инфляции (π) аналогичен налоговой ставке.

Заметим, что согласно количественной теории денег в состоянии долгосрочного равновесия, при отсутствии экономического роста, темп инфляции равен темпу роста денежной массы π = т, а это значит, что величина инфляционного налога совпадает с величиной сеньоража:

RS= IT= πz.

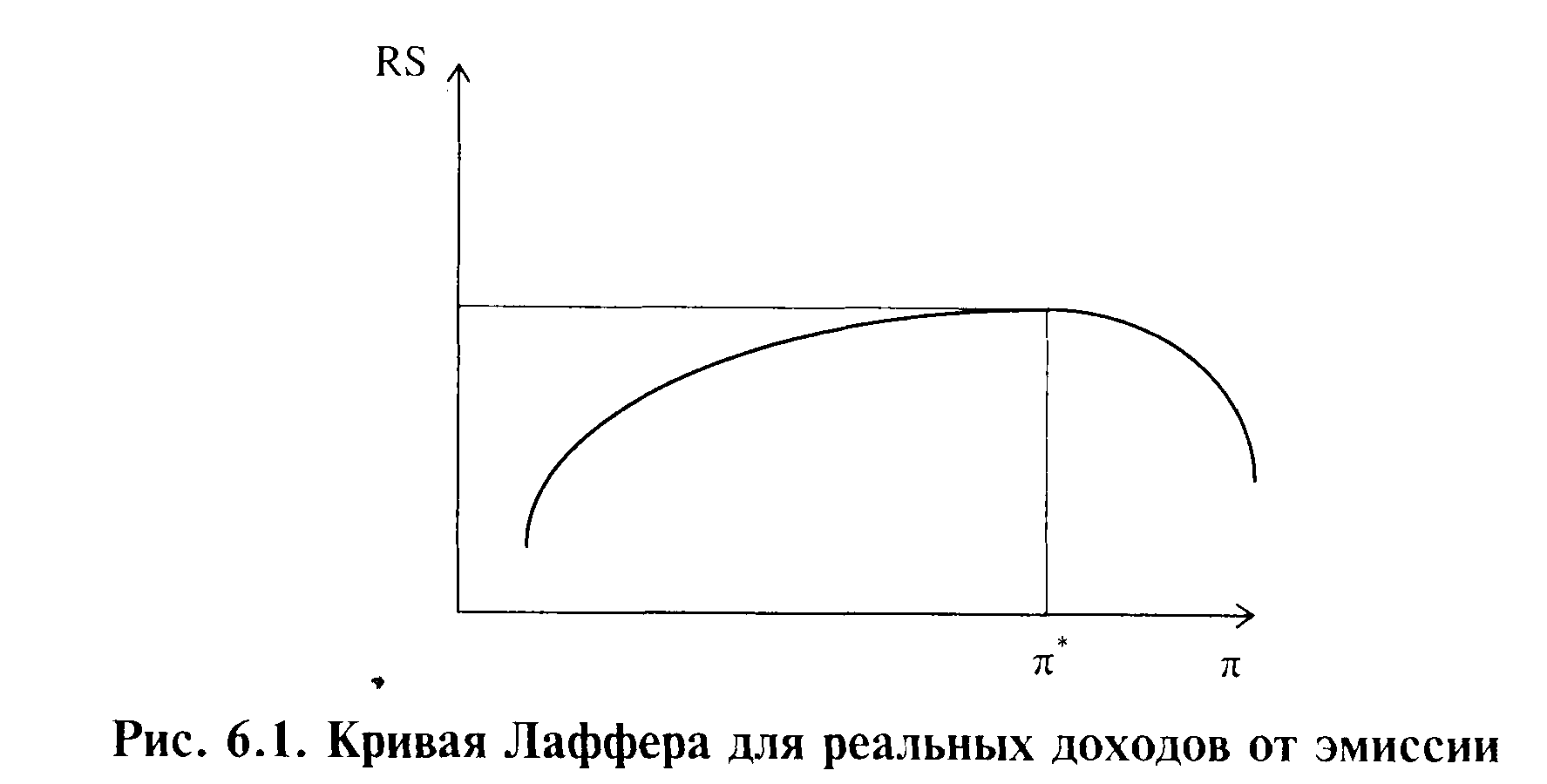

Логично предположить, что идеи, в

соответствии с которыми была предложена

кривая Лаффера, верны и для реальных

доходов государства от эмиссии. Величина

сеньоража, как и налоговые доходы, не

увеличивается бесконечно с ростом

объемов денежной эмиссии. Существует

такой темп инфляции (π*), при

котором доходы бюджета от эмиссии

достигают максимума. Увеличение инфляции

выше этого «оптимального» темпа приводит

к значительному снижению налоговой

базы и уменьшению сеньоража. Естественно,

что с точки зрения государственных

финансов темп инфляции (π*), который

позволяет достигнуть максимума реальных

доходов от эмиссии, является оптимальным

(рис. 6.1).

Модель, позволяющая найти оптимальный с точки зрения максимума величины реального сеньоража темп инфляции, была предложена в 1971 г. М.Фридманом.