Распределение затрат.

Распределение затрат на постоянные и переменные производится на основе калькуляции (таблица №1).

Таблица№2.

Расчет параметров к построению графика ТКПО и анализа ВОСП.

Параметры |

Способ определения |

Изделие №1, руб. |

Изделие №2, руб. |

Изделие №3, руб. |

Всего. тыс. руб. |

|

∑ п.1-п.9 |

85,41 |

95,50 |

210,43 |

- |

|

(п.10+п.11+п.13) |

83.193,98 |

77.954,49 |

148.455,74 |

309.604,21 |

|

|

29.894,21 |

28.648,66 |

63.128,19 |

121.671,06 |

|

Цi*Ni |

141.360,24 |

133.253,93 |

253.900,72 |

528.514,89 |

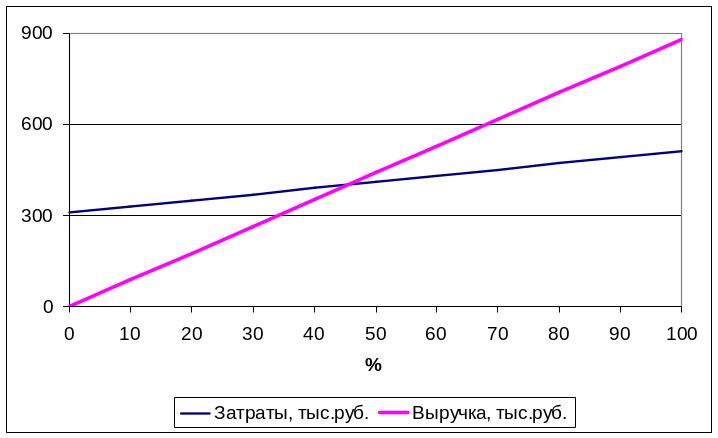

Построим график взаимосвязи объема производства, себестоимости и прибыли выполняется по результатам расчетов таблицы№2.

Рис. 1 Определение ТКОП

Согласно графику точка критического объема производства равна 46% возможного объема продаж; что соответствует следующему количеству выпускаемых изделий:

№1 - 350*46/60 = 260

№2 – 300*46/60 = 230

№3 – 300*46/60 = 230

В денежном выражении критический объем производства (продаж) будет равен:

Qкр = 405,195 тыс. руб.

Таким образом, предприятие без убытков может выдержать в ходе конкуренции снижение объема продаж на 14%; прибыль при этом равна нулю.

Аналогичный расчет показывает, что максимальный объем продаж соответствующий 100%, составляет

Qmax = 512,389 тыс. руб.

Максимальная прибыль = 368,469 тыс. руб.

Дальнейшее увеличение объема продаж и прибыли возможно лишь при расширении производства, что влечет за собой рост постоянных затрат. Однако существует возможность увеличения прибыли за счет снижения издержек производства, повышения цен на продукцию, изменение структуры выпуска.

Ситуация №2. Обеспечение безубыточной деятельности предприятия.

В условиях рынка ориентация на получение прибыли является непременным признаком предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. Особое значение при этом приобретает возможность прогнозирования прибыли, исходя из состояния расходов, а также определение в каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность.

Анализ безубыточной деятельности и прибыльности предприятия заключается в определении ТКОП под влиянием различных факторов.

Исходные данные представлены в таблице в Приложении 3

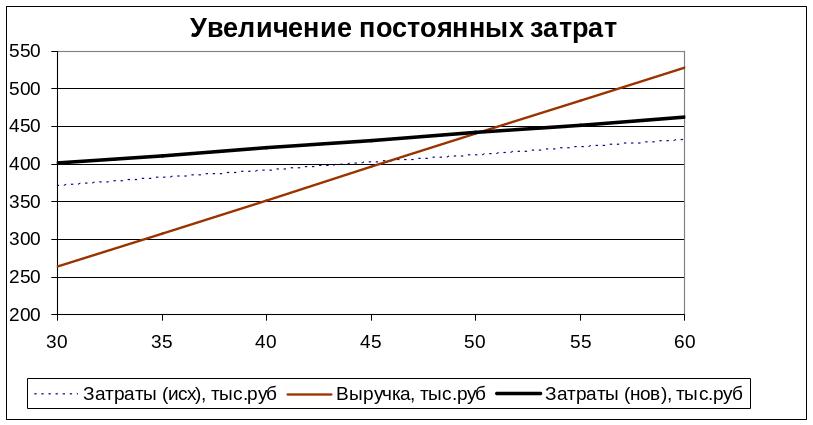

Влияние величины изменения постоянных расходов.

Согласно варианту постоянные расходы возросли на 10%. Тогда средняя величина удельных переменных затрат будет равна:

b' = (85,41/403,89 + 95,50/444,18 + 210,43/846,336)/3 = 0,225

Критический объем:

![]() =

439,458 тыс.руб

=

439,458 тыс.руб

Изменение критического объема:

Δ = 439,458 – 402,857 = 36,601 тыс.руб или 9,09%

Прибыль:

П= 66,279 тыс.руб.

Изменение прибыли:

ΔП = 66,279 – 97,240 = -30,959 тыс.руб или -31.84%

Следовательно, при увеличении постоянных затрат на 10% критический объем увеличивается на 9,1%, а прибыль при плановом объеме продаж снизится на 31.84%.

Проиллюстрируем это.

Рис.2 Увеличение постоянных затрат