59. Основные направления анализа баланса

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура постоянно меняются. Характеристику о качественных изменениях в структуре имущества и его источников можно получить с помощью вертикального и горизонтального анализа отчетности. Вертикальный анализ показывает структуру имущества предприятия и его источников. Как правило, показатели структуры рассчитывают в процентах к валюте баланса. Относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые существенно затрудняют сопоставление абсолютных показателей в динамики. Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В условиях инфляции ценность результатов горизонтального анализа снижается. На практике нередко объединяют горизонтальный и вертикальный анализы, то есть строят аналитические таблицы, характеризуют как структуру имущества предприятия и их источников, так и динамику отдельных его показателей Анализ финансового состояния начинают с определения платежеспособности предприятия. К платежеспособному относится предприятие, у которого сумма текущих активов (запасы, денежные средства, дебиторская задолженность и другие активы) больше или равна его внешней задолженности (обязательствам). Внешняя задолженность предприятия определяется по данным II и III разделов пассива баланса. К ней относятся кратко-, средне- и долгосрочные кредиты, а также кредиторская задолженность. Сравнивая текущие активы с внешними обязательствами, бухгалтер-аналитик делает вывод, что предприятие является платежеспособным, так как за прошедший и отчетный периоды, текущие активы были больше обязательств. Однако необходимо учитывать, что наличие запасов на предприятии не определяет реальную платежеспособность, потому что в условиях рыночной экономики запасы незавершенного производства, готовой продукции и других товарно-материальных ценностей при банкротстве предприятия могут оказаться не реализуемыми для погашения внешних долгов (часть их неликвидная, а на балансе они числятся как запасы). К быстрореализуемым активам относятся денежные средства и дебиторская задолженность и в определенной мере (за исключением излишков и залежавшихся запасов) производственные запасы. Поэтому необходимо произвести уточненный расчет платежеспособности, т.е. определить соответствие быстрореализуемых активов внешней задолженности. Повышение или снижение уровня платежеспособности предприятия бухгалтер-аналитик устанавливает по изменению показателя оборотного капитала (оборотных средств), который он определяет как разницу между всеми текущими активами и краткосрочная задолженность. Сравнение показывает увеличение оборотного капитала предприятия. На предприятиях оборотный капитал представляет собой разницу между текущими активами (разделы II и III актива баланса) и внешними обязательствами. Ориентиром для оптимизации размера оборотного капитала является его сумма, которая равна половине краткосрочных обязательств. Привлечение заемных средств для осуществления хозяйственной деятельности предприятия может иметь различную эффективность, что зависит от рационального формирования структуры источников используемых средств. Рыночные условия хозяйствования вынуждают предприятия в любой период времени срочно погасить краткосрочную задолженность. Способность предприятия погасить срочные обязательства определяется показателем, который характеризует отношение оборотного капитала к краткосрочным обязательствам. Это соотношение должно быть равным единице. Неблагоприятным является как низкое, так и высокое соотношение. Вместе с тем бухгалтер-аналитик должен обратить внимание на то, что расчетный коэффициент значительно больше единицы, что указывает на нерациональное формирование финансов на предприятии. Такое положение должен подтвердить показатель общей ликвидности. Анализ активов предприятия Все, что имеет стоимость, принадлежит предприятию и отображается в активе баланса, называется его активами. Актив баланса содержит данные о размещении капитала, который есть в распоряжении предприятия, о вкладах его в конкретное имущество и материальные ценности, о затратах предприятия на производство и реализацию продукции (услуг) и о другой свободной денежной наличности.

Главным признаком группирования статей баланса считается степень его ликвидности. По этому признаку все активы баланса подразделяют на долгосрочные или основной капитал и текущие (оборотные) активы. Анализ структуры пассива баланса Данные, которые отражены в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и откуда они вложены. По мере собственности используемый капитал подразделяется на: собственный и заемный. По сроку использования различают капитал постоянный, долгосрочный, и краткосрочный. В зависимости от того, насколько оптимально отношение собственного и одолженного капитала, во многом зависит финансовое состояние предприятия. Обоснование правильной финансовой стратегии помогает многим предприятиям повысить эффективность своей деятельности. В связи с этим важными показателями, характеризующими финансовую устойчивость предприятия, являются:

1/коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме;

Капит

КоэфАвт

=

![]() =

=

ИтогБал

Капит

; Капит + КратПасс + ДолгОбяз

2/коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса);

![]()

где СК - собственный капитал ВБ - валюта баланса

-плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее ФСП.

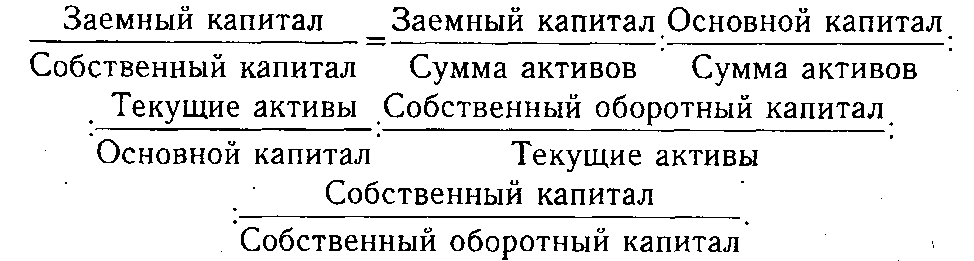

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала:

Расчет влияния данных факторов производят способом цепной подстановки.

Размещение средств предприятия также имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое устойчивость предприятия. Если созданные производственные мощности предприятия используются недостаточно полно из-за отсутствия сырья, материалов, то это отрицательно скажется на финансовых результатах предприятия и его финансовом положении. То же произойдет, если созданы излишние производственные запасы, которые не могут быть быстро переработаны на имеющихся производственных мощностях. В итоге замораживается капитал, замедляется его оборачиваемость и как следствие ухудшается финансовое состояние субъекта хозяйствования. Даже при хороших финансовых результатах, высоком уровне рентабельности предприятие может испытывать финансовые трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.