9.5. Фінансова стратегія та фінансова політика

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає чисельні динамічні взаємозв'язки між основними управлінськими рішеннями, стратегіями, типами фінансової політики та рухом фондів.

Впорядкованість між цими змінними є важливим аспектом довгострокового успіху фірми. Фінансовий менеджмент має багато прийомів для розв'язання складних проблем бізнесу.

Фінансова стратегія розробляється на основі орієнтирів довгострокового розвитку підприємства й, відповідно до основних аспектів його фінансової діяльності, формується фінансова політика.

Як відомо, головною метою фінансової діяльності підприємства є максимізація його ринкової вартості. Хоча для багатьох підприємств України ще довгий час головною метою буде уникнення банкрутства і великих фінансових втрат. До стратегічних цілей можна також зарахувати нарощування власного капіталу, оптимізацію структури капіталу з позицій мінімізації ризику, підвищення рівня рентабельності власного капіталу та ін. Система стратегічних цілей формує стратегічну модель розвитку підприємства.

Розробка і проведення фінансової політики підприємства, спираючись на фінансову стратегію, дає змогу вирішувати конкретні завдання з відповідних напрямів його фінансової діяльності.

Розробка фінансової політики може мати багаторівневий характер. Так, наприклад, політика формування капіталу може охоплювати політику його оптимальної структури щодо прийнятої ціни або рівня фінансової стійкості. Політика формування власного капіталу може охоплювати емісійну та дивідендну політику як самостійні блоки.

Основою успішного управління є логічно взаємопов'язаний набір стратегій розвитку фірми, інвестиційних цілей, цілей основної діяльності фірми та фінансової політики, де всі ці елементи посилюють свою дію, не суперечать одне одному. Наприклад, якщо фірма має на меті впроваджувати агресивну політику розширення своєї діяльності, то це не можна пов'язувати з консервативною фінансовою політикою, в основі якої — розрахунок тільки на власні фінансові ресурси.

Спрямованість на виплату великих дивідендів суперечить меті розширення власного сегмента ринку, оскільки для цього потрібно більшу частину прибутку реінвестувати в діяльність фірми.

Особливу увагу слід приділяти пошуку шляхів ефективного використання обмежених фінансових ресурсів та інвестуванню коштів у проекти, що приносять високі доходи за найменшого ризику.

За наявності альтернативних можливостей необхідно проаналізувати вплив кожної з них на оцінку загальної вартості капіталу фірми. В ринковому середовищі дуже важливо визначити співвідношення між фінансуванням бізнесу за допомогою позик і продажем цінних паперів, а також звернути увагу на впровадження оптимальної дивідендної політики.

Усі ці елементи потрібно вибирати за допомогою ґрунтовного аналізу економічних вигод, як відокремлено по елементах, так і в цілісній системі бізнесу.

9.6. Фінансовий менеджмент як система управління

Фінансовий менеджмент, з одного боку, являє собою одну з провідних підсистем загального менеджменту, а, з іншого — виступає як система раціонального та ефективного використання капіталу, як механізм управління рухом фінансових ресурсів.

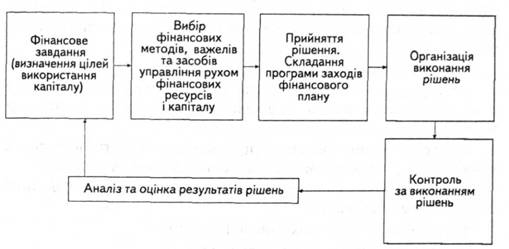

Фінансовий менеджмент спрямований на зростання фінансових ресурсів, інвестицій та нарощування обсягу капіталу. В загальному вигляді фінансовий менеджмент можна визначити такою схемою (рис. 55).

Рис. 55 Загальна схема фінансового менеджменту

Ця схема дає загальне уявлення про фінансовий менеджмент як про механізм управління фінансовими ресурсами. Кінцева мета такого управління відповідає цільовій функції суб'єкта господарювання — отриманню прибутку. Відомо, що збільшення прибутку можна досягти за рахунок зростання обсягу реалізації або за рахунок зменшення витрат. Фінансовий менеджмент, керуючи рухом капіталу, може спрямувати його на зростання виробничих потужностей, тобто — виручки; керуючи рухом фінансових ресурсів можна використати їх для зниження собівартості продукції і збільшення капіталу.

Як система управління фінансовий менеджмент складається з об'єкта й суб'єкта управління.

Об'єкт управління у фінансовому менеджменті — це сукупність умов здійснення грошового обігу, кругообігу вартості, руху фінансових ресурсів і фінансових відносин між суб'єктами господарювання та їхніми підрозділами у процесі господарювання.

Суб'єкт управління — це спеціальна група людей (фінансова дирекція як апарат управління, фінансовий менеджер як керівник), яка за допомогою різних форм управлінського впливу здійснює цілеспрямоване функціонування об'єкта.

Фінанси будь-якого підприємства охоплюють грошові відносини:

■ з іншими організаціями (з оплати постачання сировини, товарів, інших матеріальних цінностей, з реалізації продукції, під час отримання фінансових і комерційних кредитів і вкладення капіталу тощо);

■ із засновниками (в розподілі прибутку);

■ з трудовим колективом (з оплати праці, в розподілі доходів і прибутку, у сплаті дивідендів за акціями, відсотків за облігаціями тощо);

■ з державними органами управління (у сплаті податків, в обов'язковому продажі частини експортного виторгу тощо).

У цьому зв'язку слід виокремити такі основні функції фінансового менеджменту:

• формування грошових фондів (доходи);

• використання цих фондів (видатки);

• контроль за їх формуванням і використанням. До функцій об'єкта управління належать:

• організація грошового обігу;

• забезпечення фінансовими коштами та інвестиційними інструментами;

• забезпечення основними і оборотними фондами;

• організація фінансової роботи.

Функції суб'єкта управління являють собою конкретний вид управлінської діяльності, який послідовно складається зі збору, систематизації, передавання, зберігання інформації, прийняття рішення й перетворення його в наказ. Функції суб'єкта управління охоплюють: планування, прогнозування, організацію, регулювання, координування, стимулювання, контроль.

Планування у фінансовому менеджменті відіграє суттєву роль і охоплює весь комплекс заходів як з розробки рішень, так і з упровадження їх у життя. Для того, щоб ця діяльність була успішною, створюється методологія й методика розробки фінансових планів.

Прогнозування являє собою розробку на довготермінову перспективу змін фінансового стану об'єкта в цілому і його різних частин. Особливістю прогнозування є альтернативність у побудові фінансових показників, варіантність розвитку фінансового стану об'єкта управління. Прогнозування може здійснюватись як на основі екстраполяції минулого в майбутнє з урахуванням експертної оцінки тенденцій зміни, так і на основі прямого передбачення змін. Управління на основі передбачення цих змін потребує вироблення у фінансового менеджера певного відчуття ринкового механізму та інтуїції, а також використання гнучких загальних рішень.

Організація у фінансовому менеджменті — це об'єднання людей, які спільно реалізують фінансову програму на основі певних правил і процедур. До цих правил і процедур належать створення органів управління, встановлення взаємозв'язків між управлінськими підрозділами, розробка норм, нормативів, методик.

Регулювання являє собою вплив на об'єкт управління, аби досягти стійкого стану фінансової системи у разі виникнення відхилень від заданих параметрів. Регулювання охоплює, головним чином, поточні заходи усування відхилень від планових завдань, встановлених норм і нормативів.

Координація у фінансовому менеджменті — узгодженість роботи всіх ланок системи управління, апарату управління і спеціалістів. Координація забезпечує єдність взаємовідносин об'єкта управління, суб'єкта управління та окремого працівника.

Стимулювання — це спонукання працівників фінансової служби до заінтересованості в результатах своєї праці.

Контроль у фінансовому менеджменті являє собою перевірку організації фінансової роботи, виконання фінансових планів і т. ін. За допомогою контролю збирається інформація про використання фінансових засобів та про фінансовий стан об'єкта, виявляються додаткові фінансові резерви, вносяться зміни до фінансових програм. Контроль передбачає аналіз фінансових результатів. Аналіз, своєю чергою, є частиною процесу планування фінансів. Таким чином, контроль є зворотною стороною фінансового планування і його слід розглядати як власну складову.

Завдання фінансового менеджменту можна згрупувати за трьома напрямами.

■ Загальний фінансовий аналіз і планування. В рамках цього напряму здійснюється загальна оцінка:

• активів підприємства і джерел їх фінансування;

• величини і складу ресурсів, необхідних для підтримки досягнутого економічного потенціалу підприємства й розширення його діяльності;

• джерел додаткового фінансування;

• системи контролю за станом і ефективністю використання фінансових ресурсів.

■ Забезпечення підприємства фінансовими ресурсами (управління джерелами коштів). В межах цього напряму реалізується детальна оцінка:

• обсягу необхідних фінансових ресурсів;

• форми їх надання;

• рівня доступності й часу надання;

• вартості володіння даним ресурсом;

• ризику, пов'язаного з цим видом ресурсів.

■ Розподіл фінансових ресурсів (інвестиційна політика та управління активами). В рамках цього напряму втілюється аналіз і оцінка:

• оптимальності трансформації фінансових ресурсів в інші види ресурсів (матеріальні, трудові і т. д.);

• доцільності й ефективності вкладень у основні фонди, їхнього складу та структури;

• оптимальності оборотних коштів;

• ефективності капітальних вкладень.

Підходи до вирішення управлінських завдань можуть бути найрізноманітнішими, тому фінансовий менеджмент має бути багатоваріантним. Головне у фінансовому менеджменті — це правильне визначення мети, яка відповідає фінансовим інтересам об'єкта управління. Фінансовий менеджмент вельми динамічний, ефективність його функціонування багато в чому залежить від швидкості реакції на зміни умов фінансового ринку, фінансової ситуації, фінансового стану об'єкта управління. Тому фінансовий менеджмент має базуватися на знаннях стандартних засобів управління, на вмінні швидко і безпомилково оцінювати конкретну фінансову ситуацію, здатності відразу знайти оптимальний вихід з неї.

У фінансовому менеджменті готових рецептів бути не може. Він учить тому, як завдяки методам, засобам вирішення тих чи інших господарських завдань досягти помітного успіху для конкретного суб'єкта господарювання.