Вопросы и задачи

Выбор в условиях неопределенности Верны ли следующие утверждения?

Да. Отношение к риску определяется правилами лотереи, в которой предстоит участвовать индивиду, и условиями, в которых он находится. Функция полезности, как правило, имеет сложный вид и на различных участках характеризует индивида как нейтрального к риску, любящего риск и избегающего риск.

Да. Так как предельная полезность дополнительной единицы дохода в случае потери будет равняться предельной полезности дополнительной единицы дохода в отсутствие потери1.

Нет. Субъективная вероятность формируется на основе информации, которой обладает индивид, а объективная вероятность — на основе статистических расчетов. В некоторых случаях данные вероятности не совпадают.

Да. Так как функция полезности не любящего риск индивида выпукла вверх.

Выберите единственно правильный вариант ответа

г. Даны варианты определения данного типа вероятности.

г. Дисперсия и стандартное отклонение (квадратный корень из дисперсии) являются мерой риска. Чем выше данные показатели, тем рискованней проект.

а. Метод снижения риска путем его распределения между рискованными товарами.

а. Объединение риска — это метод, направленный на снижение риска путем превращения случайных убытков (стихийные бедствия) в относительно небольшие постоянные издержки (взносы в фонд страхования).

г. Представлены различные вариации данного метода.

г. Происходит распределение рисков между различными товарами.

Решите задачи и ответьте на вопросы

п

Математическое ожидание: Е(х) = => Е(х) =

i=i

= 12 0,2 4- 35 0,25 4- 27 0,35 4- 72 0,15 4- 11 0,05 = 31,95.

п

Дисперсия: а2 = ^яДх.-Е(х)]2 =>а2= 0,2*[12 - 31,95]24-

i=i

4- 0,25 [35 - 31,95]2 4- 0,35 [27 - 31,95]2 4- 0,15 [72 - 31,95]2 44- 0,05 [11 - 31,95]2 = 353,0475.

Стандартное отклонение: D = = 18,79.

Из двух проектов более рискованный тот, у которого стандартное отклонение больше. Следовательно, необходимо найти и сравнить стандартные отклонения обоих проектов.

Для 1-го проекта:

математическое ожидание: Е(х) = 34 0,9 4- 68 0,46 44-37 0,08 4- 25 0,03 + 89 0,34 = 68,31;

дисперсия: с2 = 0,2 [12 - 31,95]2 4- 0,25 [35 - 31,95]2 4+ 0,35 [27 - 31,95]2 4- 0,15 • [72 - 31,95]2 4- 0,05 [11 - 31,95]2 = = 386,2339.

Стандартное отклонение: Dг = 19,65.

Для 2-го проекта:

математическое ожидание: Е(х) = 18 0,22 4- 13-0,25 44- 22 0,2 4- 17 0,18 4- 11 0,15 = 16,32.

дисперсия: а2 = 0,2[12 - 31,95]2 4- 0,25 (35 - 31,95]2 44- 0,35 [27 - 31,95]2 4- 0,15 [72 - 31,95]2 4- 0,05 [11 - 31,95]2 = 14,1576.

Стандартное отклонение: D2 = 3,76.

Dj > D2 => Первый проект более рискованный, чем второй.

Е(х) = =>Я(х) = 0-0,495 + 10-0,495 + 100-0,009 +

1=1

+ 1000 0,001= 6,85.

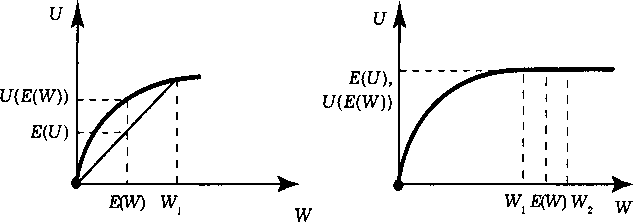

См. рис. 12.1.

1) 2)

Рис. 12.1. Функции полезности, математического ожидания выигрыша и полезности математического ожидания в задании 699

Найдем математическое ожидание выигрыша (см. рис 12.1,1): E(W) = 0,5-100 + 0,5 =» 0 = 50, полезность математического ожидания согласно функции полезности: U(E(W)) = y]E(W) —

= 750= 7,1.

Полезность от обладания 100 руб. следующая: UiWJ =

= л/loo = 10, а в противном случае нулевая. Таким образом, математическое ожидание полезности: E(U) = 0,5-10 + 0,5-0 = 5.

Проделаем все операции согласно первому пункту (см. рис. 12.1, 2):

E(W)= 0,5-1 000 000 + 0,5-1 020 100 = 1 010 050;

U(E(W)) = yfE(W) = 71ОЮ 050 = 1005;

E(U) = 0,5-1000 + 0,5 1010 = 1005.

Вывод: индивид не расположен к риску.

Найдем математическое ожидание выигрыша: E(W) = = 0,2-5 + 0,8-10 = 9.

Полезность математического ожидания выигрыша составит: U(E(W)) = (E(W))2 =81. Ожидаемая полезность: E(U) = = 0,2-25 + 0,8-100 = 85. Если индивид будет гарантированно обладать суммой, которая принесет ему полезность, равную ожидаемой полезности от участия в данной игре, то ему бу-

дет безразлично участие в данной игре, ==> Е(х) = х2 = 85, => => х = 9,2.

В случае благоприятного исхода фермер будет обладать суммой, обеспечивающей ему полезность, U = ^100 - 0,09д; в

противном случае: U = j80 + 0,91д,

E(U) = 0,ly/80 + 0,91q + 0,9 JlOO - 0,09д —> max.

0,1 0,5 0,91 0,9 0,5 0,09 Л

—======== ===== = о, ==> о = 43.

л/80 -f 0,91д ->/100 - 0,09д *

В случае благоприятного исхода потребитель будет обладать суммой, обеспечивающей ему полезность, I/ = (10 - рд)2, в противном случае: [7 = (д — рд)2,

£([/) = 0,5 (д - рд)2 + 0,5(10-рд)2—j—>max.

5 (д2 - 2рд2 4- (рд)2 4- 100 - 20рд + (рд)2) = 0,5(100 + д2 +

+ 2(рд)2 ~ 20рд - 2рд2) = 50 + д2 + (рд)2 - Юрд ~ рд2, (E(U)Yq= 2д + 2др2 ~ Юр ~ 2рд = 0; если д = 5, то р = 0,3.

Имея шанс заплатить “справедливую” премию, нейтральный к риску потребитель предпочтет застраховаться полностью. При цене страховки 5% это сумма 500 долл.

Ежегодно кооператив теряет 20 000 долл., что составляет 200 долл. на каждого члена кооператива. Организуя фонд поддержки от несчастных случаев с ежегодным взносом 200 долл., можно распределить риски между членами кооператива. В данной ситуации выгоднее содержать данный страховой фонд, чем пользоваться услугами страховой компании.