Глава 6. Фирма как совершенный конкурент

Вопросы и задачи

Фирма: экономическая природа, производственные затраты и прибыль

Верны ли следующие утверждения?

Нет. Следует добавить, что фирма покупает ресурсы для производства товаров и услуг, являясь, таким образом, инструментом альтернативного распределения ресурсов в экономике между конкурирующими возможностями их использования.

Нет. Этот ответ лишь частично верен (автор тезиса — Ф. Найт). Другая цель создания фирм — снижение трансакционных затрат (Р. Коуз, О. Уильямсон), служит не менее важной причиной и особенно актуальна она для России.

Да. Так считали А. Смит и К. Маркс. В отличие от предыдущего вопроса в этом нет добавления “в основном”, поэтому верен ответ да, хотя существуют и другие точки зрения на причины появления фирм.

Да. Модель рационального поведения и наличия полной информации не требует обязательного создания индивидами организаций в качестве условий достижения ими своих целей.

Да. Если бы речь шла о распределении внешних ресурсов, то правильным был бы отрицательный ответ.

Нет. Рациональность предполагает максимизацию любых результатов, которые представляют полезность для экономических субъектов. Такими результатами могут быть и денежные доходы, и масштабы производства, и качество продукции, и имидж фирмы в глазах общественности и т. д.

Да.

Да. п = TR — экономические затраты, пг = бух-

~ эконом г 7 бух ^

галтерская выручка — бухгалтерские затраты, тгэконом ” гсбух= = экономические затраты — бухгалтерские затраты = неявные затраты.

Нет. Это определение бухгалтерской прибыли.

Нет. Они являются их частью.

Да. AFC = TC/Q.

Нет. FC = const при любом объеме выпуска.

Нет. Их можно определить: постоянные и переменные.

Да. AVC = ю L/Q; Q=APL\ AVC = w/AP.

Да. ТС = w L + С; МС = ю (dL(Q)/dQ) = w/((dQ(L)/dL)= = w/MPl. .

Hem. Фирмы, по определению, не имеют собственного имущества, равно как и другой собственности. Только домохозяйства являются собственниками ресурсов, а значит и факторов производства. Понятие “собственные средства предприятия” используется в бухгалтерском учете, но его экономический смысл — средства, находящиеся в пользовании у фирмы.

Выберите единственно правильный вариант ответа

в. Инфляция при ответе не учитывается. Расчет производительности труда см. в гл. 5.

в. Это относится к переменным затратам (издержкам).

а.

б. Контора “Рога и копыта”, как нам известно, не производила продукцию. Значит, все затраты можно считать постоянными.

г. Ни постоянных, ни переменных затрат еще не производилось. Приобретены основные средства.

а. Все остальные затраты (издержки), как правило, относятся к постоянным.

Сборник —задач— 1

по микроэкономике 1

Сборник задач по микроэкономике 2

«.£.ae = A.8.^,L,-,; 301

в. Метод ускоренной амортизации предполагает увеличение амортизационных отчислений в первом периоде по сравнению с методом пропорционального списания —> FCT —> ТСТ, VC и МС останутся прежними.

б. При положительном эффекте масштаба объем выпуска растет быстрее, чем общие затраты на его производство.

г. п, = (Р - АСг) • 2000; п2 = (Р - 3 - АС + 2) • 3000 = = (Р - АС, - 1) • 3000 = (Р, - АС,) • 3000 - 3000 = п, + (Р, -

АС,) • 1000 - 3000; п, - п2 = (Р, - АС,) • 1000 - 3000, где п, — прибыль до модернизации; п2 — прибыль после модернизации; Р1 — цена до модернизации; АС, — средние затраты до модернизации.

Для ответа не хватает данных относительно Р, и АС,.

в. Согласно принципу рационального поведения средства будут вложены в производство радиоприемников с прибылью 400 млн. руб. Для нахождения экономической прибыли данного проекта надо из 400 млн. руб. вычесть прибыль наиболее выгодного из отвергнутых вариантов, т. е. 300 млн. руб.

418.6. п1 = ((110 - 100)/100) • 100% = 10%;

п2= ((200 - 150)/150) • 100% = 33%; п3= ((150 - 120)/120) • 100% = 25%; п4= ((240 - 200)/200) • 100% = 20%, где п% — норма прибыли соответствующего варианта вложения средств.

б. В долгосрочном периоде нет постоянных затрат (все средства фирмы являются оборотными), а не подходит, потому что есть постоянная составляющая; в и г не дают полного представления о функции затрат.

Выполните задания и ответьте на вопросы

Заполненная таблица выглядит следующим образом:

Q |

ТС |

FC |

VC |

AFC |

AVC |

АТС |

МС |

100 |

1100 |

300 |

800 |

3 |

8 |

11 |

8 |

200 |

1800 |

300 |

1500 |

1,5 |

7,5 |

9 |

7 |

300 |

2100 |

300 |

1800 |

1 |

6 |

7 |

1 |

При решении использованы формулы: ТС(0) = FC; AC(Q) = = TC(Q)/Q; MC(Q + 1) = TC(Q + 1) - TC(Q); TC = FC + VC; AC = AVC + AFC; AVC(Q) = VC(Q)/Q; AFC(Q) =? FC/Q.

Для решения задачи добавим строки к исходной таблице и заполним соответствующие ячейки:

Объем использования труда, L |

1 |

2 |

3 |

4 |

5 |

6 |

Объем выпуска, Q |

15 |

36 |

54 |

66 |

76 |

70 |

Переменные затраты (издержки), VC |

18 |

36 |

54 |

72 |

90 |

108 |

Средние переменные затраты (издержки), AVC |

1,2 |

1 |

1 |

1,08 |

1,18 |

1,54 |

Минимальный уровень средних переменных затрат (издержек) достигается при объеме выпуска 36 ед.

При расчетах использовались формулы: VC = ю • L; AVC = = VC/Q.

К переменным затратам (издержкам) из перечисленных выше относят расходы на сырье и материалы, транспортные расходы, расходы на оплату по сдельным тарифам. Следовательно, VC = 150 4- 20 4* 200 = 370 тыс. руб.

К постоянным затратам (издержкам) из перечисленных выше относят расходы на освещение, расходы на оплату управленческого персонала, амортизацию, аренду помещения, следовательно, FC = 10 4- 70 4- 3000 0,1 4- 10 = 390.

Общие затраты (издержки): ТС = FC 4- VC = 760 тыс. руб.

Общий доход: TR = PQ = 2,5 • 500 = 1250.

Размер прибыли: п = TR - ТС = 490 (тыс. руб.).

Правилом максимизации прибыли для фирмы-ценопо- лучателя является Р = МС, следовательно, оптимальный объем выпуска можно найти из уравнения: 600 = 10 4* Q; Q = 590.

Поскольку комбинация факторов производства строго фиксирована, каждая единица продукции будет обходиться в одну и ту же сумму затрат: АС = 3-14-1*2 = 5; ТС = = АС • Q = 5 • Q; МС = (ТС)' = АС = 5.

Данная производственная функция характерна фиксированной пропорцией использования ресурсов: для производства

ед. выпуска необходимы 1 ед. ресурса X, и 2 ед. ресурса Хг Следовательно, для производства 60 ед. выпуска необходимы 30 ед. ресурса X, и 60 ед. ресурса Х2. По указанным ценам ресурсов это обойдется фирме в сумму ТС = 30*5 4-60-6 = 510.

Данная производственная функция характерна абсолютной взаимозаменяемостью используемых ресурсов: для производства некоторого объема выпуска будет использован тот ресурс, стоимость использования которого окажется ниже. Для производства 2 ед. выпуска необходимы 1 ед. ресурса X, (8 ден. ед.) или 2 ед. ресурса Х2 (10. ден. ед.). Следовательно, при указанных ценах ресурсов фирма предпочтет использование ресурса Ху Тогда 30 ед. выпуска обойдется фирме в сумму ТС = = 15*8 = 120. '

AVC = 10 4- 15 = 25; FC = годовая сумма амортизационных отчислений.

(3 000 000 - 120 000)/5 = 576 000.

576 000 * 2 = 1 152 000; Q = 360 • 1000 • 0,8 = 288 000.

AFC = 576 000/288 000 = 2.

AFC = 1 152 000/288 000 = 4.

Р = АС -> 1) Р = 27; 2) Р = 29.

При прочих равных условиях в том случае, если заказчик преследует единственную цель — обеспечение макси-

мально гарантированного выполнения заказа, он отдаст предпочтение фирме “Швец & жнец”. Выбранная фирма выполнит заказ с минимальным количеством работников. При том, что работа несложная и оборудование работает надежно, увеличение количества работников способствует росту Х-неэффектив- ности1 (вероятному росту непредвиденных затрат по управлению производственным процессом). Однако, если заказчиком является муниципальное предприятие, он может выбрать для исполнения заказа фирму “Семеро с ложкой” для того, чтобы обеспечить большее количество рабочих мест.

Фирма: условия равновесия Верны ли следующие утверждения?

Нет. МС = AVC при AVC = min.

Да. МС = АТС при АТС = min.

Нет. FC не влияют на величину МС, а фирма выбирает объем выпуска по правилу MR = МС.

Выберите единственно правильный вариант ответа

б. Вопрос о продолжении производства в краткосрочном периоде решается при сравнении Р и AVC:

Р > AVC, т. е. TR > VC, остается.

Р < AVC, т. е. TR < VC, уходит.

в. Вопрос о продолжении производства в долгосрочном периоде решается при сравнении Р и АС:

Р > АС, т. е. TR > VC, остается.

Р < АС, т. е. TR < VC, уходит.

в. Для совершенно конкурентной фирмы MR = Р.

г. Если кривая средних затрат пересекает кривую спроса, то в этой точке Р = АС и я = Q(P - АС) = 0.

Ситуация 1. в. AFC = 0,5, АС = AFC + AVC = 3, Р > АС -> —> остаться в отрасли в долгосрочном периоде.

Ситуация 2. а. АС = TC/Q = 16, AVC < Р < АС —> остаться в отрасли в краткосрочном периоде.

Ситуация 3. в. Q = TR/P = 100, AFC = FC/Q = 1, АС = AFC + + AVC = 3, Р = АС —» остаться в отрасли в долгосрочном периоде.

Ситуация 4. б. Р = TR/Q = 3, AFC = 50/100 = 0,5, AVC = АС - AFC = 3,5, Р < AVC —> уйти из отрасли в краткосрочном периоде.

Ситуация 5. а. ТС = FC + VC = 1400, Q = ТС/АС = 40, AVC = = VC/Q = 20, AVC < Р < АС —» остаться в отрасли в краткосрочном периоде.

Ситуация 6. в. AFC = АС - AVC = 5, Q = FC/AFC = 20, Р = TR/ /Q = 40, Р > АС —» остаться в отрасли в долгосрочном периоде.

Ситуация 7. б. AVC = 16,5, Р < AVC —» уйти из отрасли в краткосрочном периоде.

Ситуация 8. б. Р = TR/Q = 50, Р < AVC —> уйти из отрасли в краткосрочном периоде.

Выполните задания и ответьте на вопросы

Условие АС = const говорит о том, что кривые АС и МС совпадают.

Для случая совершенно конкурентного рынка получим уменьшение цены на величину налоговой ставки (10 долл.), так как Р = МС.

Переменные затраты — та часть общих затрат, которая зависит от объема выпускаемой продукции, т. е. VC(Q) = = Q2 + 5Q. Тогда постоянные затраты FC = 25; AVC = VC(Q)/Q = = Q + 5; AFC = FC/Q = 25/Q; AC = TC(Q)/Q = Q + 5 + 25/Q; МС = (TC) = 2 • Q + 5.

Конкурентная фирма прекратит производство в краткосрочном периоде в случае, если цена окажется ниже средних переменных затрат. С другой стороны, условием максимизации прибыли для фирмы-конкурента является равенство цены и предельных затрат, график которых пересекает график средних переменных затрат в точке минимума. Следовательно, для ответа на вопрос задачи необходимо найти минимум средних переменных затрат: VC = Q3 - 8Q2 + 20Q; AVC = Q2 -

8Q + 20 = (Q - 4)2 + 4; AVCmin = AVC(Q = 4) = 4.

Если цена упадет.ниже 4, то фирма уйдет из отрасли в краткосрочном периоде.

Конкурентная фирма будет находиться в состоянии долгосрочного равновесия в случае, если цена окажется на уровне средних затрат. С другой стороны, условием максимизации прибыли для фирмы-конкурента является равенство цены и предельных затрат, график которых пересекает график средних затрат в точке минимума. Следовательно, для ответа на вопрос задачи необходимо найти минимум средних затрат: АС = Q2 - 10Q + 28 = (Q - 5)2 + 3; ACmm = AC(Q = 5) = 3.

Если цена установится на уровне 3, то фирма будет находиться в состоянии долгосрочного равновесия.

Учитывая фиксированный объем капитала в краткосрочном периоде, уравнение производственной функции можно переписать в следующем виде: Q = 10 • L, откуда можно выразить количество используемого труда через объем выпуска продукции: L = Q/10. Теперь, зная цены факторов производства, можно записать уравнение общих затрат: ТС = 1-10 + 3 • Q/10 = = 10 + 3Q/10. Тогда уравнения средних и средних переменных затрат будут иметь вид: АС = 3/10 + 10/Q и AVC = 3/10 соответственно. Линия AVC не пересекает АС.

Долгосрочная кривая предложения конкурентной фирмы является и ее кривой предельных затрат, следовательно, LRMC = Q/3; LRTC = Q2/6; LRAC = Q/6.

Если фирма имеет постоянную отдачу от масштаба, то ее кривая долгосрочных средних затрат должна быть вида LRAC = = const. Очевидно, что в данном случае это свойство не выполняется.

1. Аккордный налог на прибыль никак не отразится на кривой предложения конкурентной фирмы, поскольку не изменяет кривую МС.

Пропорциональный налог на прибыль никак не отразится на кривой предложения конкурентной фирмы, поскольку не изменяет кривую МС.

Налог на единицу выпуска приведет к уменьшению предложения конкурентной фирмы, поскольку приводит к увеличению ее предельных затрат (МС).

Оптимальный объем использования ресурса определяется из соотношения MRP , = ю\ Р • МР , = ю; МР = ю/Р = = 16/12 = 4/3; МР, = 6 • 2/3L - 1/3 = 4L - 1/3.

L"1/3 = 1/3; L = 27; Q = 6 • 6 = 36; тс = 12 • 36 - 16 • 27 = 432 ~

432 = 0.

Минимально эффективный объем выпуска достигается в тот момент, когда возрастающий эффект масштаба сменяется на убывающий. Это соответствует точке минимума долгосрочных средних затрат: АС = Q2 - 4Q + 6 = (Q - 2)2 + 2; АСтт = = AC(Q = 2) = 2.

Минимально эффективный объем выпуска достигается при Q = 2.

6.3.

Дискуссии, исследования и другие формы

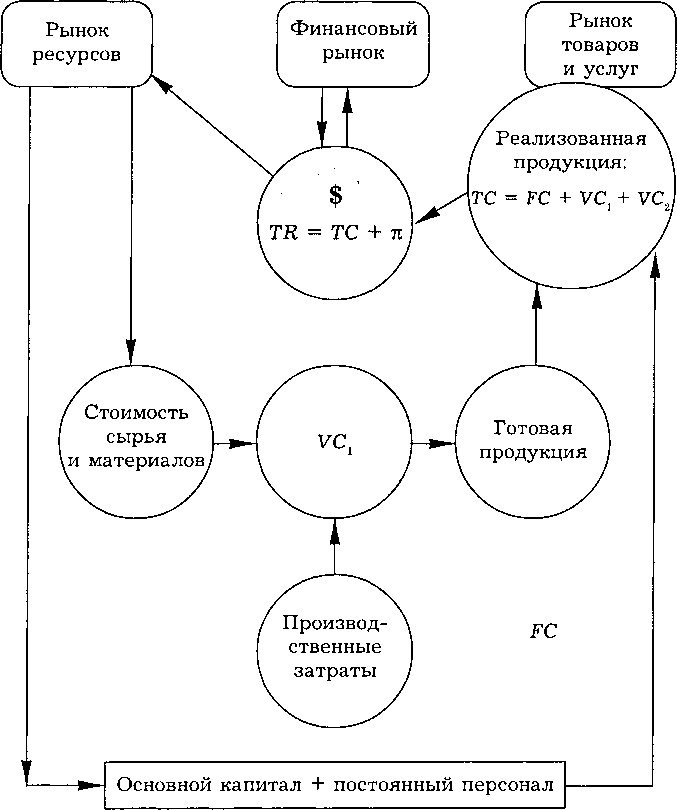

активной работы 446. См. рис. 6.1.

Рис.

6.1.

Формирование затрат предприятия по

методу прямого счета

(FC

—

постоянные

затраты;

VCj

—

переменные

затраты производства; VC2

—

переменные

затраты реализации; ТС

— общие

затраты)

Известно, что добавленная стоимость создается в результате переноса стоимости труда на стоимость произведенной и реализованной продукции (напомним, что в используемой модели предприятия не остается запасов нереализованной продукции). Однако при формировании затратI (издержек) различают труд постоянного персонала (его стоимость учитывается в постоянных затратах: добавленная стоимость 1) и труд ра- бочих-сдельщиков (его стоимость учитывается в переменных затратах: добавленная стоимость 2).

Постоянные затраты (издержки) = амортизация 4- добавленная стоимость 1 4- другие постоянные затраты.

Переменные затраты (издержки) = затраты на производство продукции (VC = стоимость сырья и материалов 4- добавленная стоимость 2 4- другие переменные производственные затраты) 4- затраты на ее реализацию (VC2).

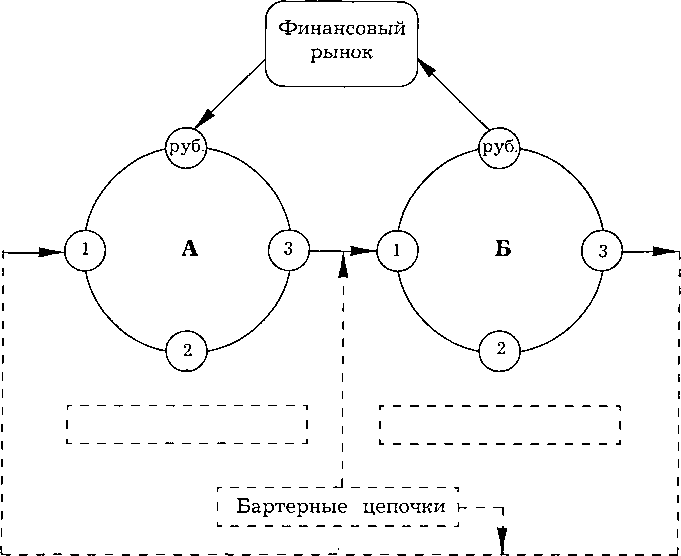

Тезис. Основной смысл увода в тень деятельности предприятий — скрыть денежные и материальные потоки от внешних наблюдателей (представителей налоговой инспекции, антимонопольного комитета, акционеров (аутсайдеров) и др.). Тогда схему взаимодействия предприятий, часто образующих единую производственную цепочку, можно представить следующим образом (рис. 6.2).

Цифры 1, 2, 3 на рисунке обозначают этапы производственного процесса. Если готовая продукция предприятия А является сырьем для предприятия Б, А может поставить Б продукцию, минуя рынок. Б взамен может обеспечить поставку сырья, необходимого А (возможно, через цепочку посредников), или компенсировать стоимость произведенной продукции иным образом (здесь могут появиться такие понятия, как “черный нал”, “оффшор” и т. п.). Задолженность может быть также оформлена в виде какого-нибудь финансового инструмента (вексель, факторинговое соглашение и т. п.), которое в свою очередь становится товаром на финансовом рынке. Основная проблема заключается в том, что большая часть подобных схем непрозрачны, и, наверно, самое опасное для экономики — деньги перестают играть роль средства обращения.

Воспользуйтесь данными собственных наблюдений или материалами печати.

Тезисы. Прежде всего необходимо отметить, что зависимость, представленная при описании методов CVP-анали-

Рис.

6.2.

Альтернативные схемы взаимодействия

предприятий в процессе обмена

за, верна лишь в ограниченном диапазоне объемов выпуска. Ограниченность проистекает прежде всего из того, что при достаточно большом объеме выпуска продукции перестают быть верными многие предпосылки, лежащие в основе CVP-анализа, а именно:

Поведение общих затрат и выручки жестко определено и линейно в пределах области рассматриваемых значений. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой.

Все затраты (издержки) можно разделить на переменные и постоянные.

Постоянные расходы остаются не зависимыми от объема выпуска в пределах области рассматриваемых значений.

Очень важное предположение, существенно облегчающее анализ, но и заметно ограничивающее область применения метода.

Переменные расходы не зависимы от объема выпуска в пределах области определения производственной функции. На самом деле величина переменных расходов есть некоторая функция от объема производства, так как существуют эффекты уменьшения предельной отдачи факторов производства, а также эффекты масштаба. Поэтому в условиях предположения III переменные расходы увеличиваются с ростом выпуска.

Цены на материалы и услуги, используемые в производстве (закупочные цены),' не меняются. Ситуация, аналогичная п. V. Также довольно спорное предположение.

Производительность (доля накладных расходов) не меняется.

Отсутствуют структурные сдвиги. Соответственно не возникают проблемы распределения затрат на различные изделия, определения их себестоимости и эффективности производства каждого из изделий.

Затраты зависят только от выпуска. Очень важное для CVP-анализа предположение. Исключаются влияния внешней среды, и к постоянным затратам относятся все затраты производства, не зависящие от объема выпуска.

Выпуск равен выручке, или изменения начальных и конечных запасов в итоге незначительны.

Тезисы. В. Ивантер скорее всего основывает свои рассуждения на концепции Д. Кейнса, считая мультипликатор государственных расходов важным фактором роста экономики. Е. Ясин исходит из основных положений теории фирмы: 1) оборотный капитал необходим предприятию для возмещения переменных затрат (VC), 2) рентабельное предприятие на конкурентном рынке работает при условии, что МС ^ Р (МС = = AVCI = dVC/dQ). Значит, если предприятию не хватает оборотного капитала, условие 2 не выполняется (выручка от реализации не покрывает переменных затрат на производство продукции). Такое предприятие нерентабельно (это за предельная фирмаII) и должно уйти с рынка.