Учет авансов

Для учета расчетов по авансам «1С:Бухгалтерией 8» используется реквизит «Счет авансов», имеющийся в формах документов учета расчетов с контрагентами и в формах банковских и кассовых документов (банковские и кассовые документы доступны через меню «Банк» и «Касса»).

При вводе документов этот реквизит может заполняться «1С:Бухгалтерией 8» автоматически на основании данных, хранящихся в регистре сведений «Счета расчетов с контрагентами». Реквизит затем может быть изменен пользователем.

Но если пользователь откажется от заполнения реквизита «Счет авансов» в указанных документах, то «1С:Бухгалтерия 8» не будет вести учет авансов обособленно от прочих расчетов с контрагентами.

Как уже говорилось, расчеты с контрагентом могут вестись с разной степенью детализации: в целом по договору или по расчетным документам.

При формировании проводок по документу наличие аванса будет определяться с учетом заданной степени детализации.

Для оценки того, возник ли при проведении расчетов с контрагентом аванс, «1С:Бухгалтерия 8» будет анализировать долг по счету учета расчетов с контрагентом, указанному в документе. Анализ долга проводится или в разрезе договора контрагента, или по конкретному документу, указанному в соответствующем реквизите. Если по этому счету долг погашается полностью, то остаток оплаты зачитывается как аванс и указывается на счете учета расчетов по авансам. Если же счет расчета по авансам не задан, то вся сумма по операции будет проведена по счету учета расчетов с контрагентом.

Банковские и кассовые документы, а также документ «Авансовый отчет» в части оплаты поставщикам могут автоматически определять состояние взаиморасчетов с контрагентами и распределять получаемые или перечисляемые суммы на погашение имеющейся задолженности и авансы. При возврате денежных средств поставщиком в первую очередь анализируется счет авансов, указанный в документе, и если по этому счету был отражен аванс, то этот аванс погашается, а оставшаяся часть оплаты регистрируется по счету расчетов с поставщиком и увеличивает задолженность по договору.

Расчеты с контрагентами в валюте

Все документы по договору с расчетами в иностранной валюте должны оформляться только в валюте договора. При проведении документов по договорам с расчетами в валюте создаются проводки в гривне и валютной суммой, и производится переоценка валютных остатков на счетах, которые используются в проводках.

Полученная курсовая разница отражается в бухгалтерском учете в составе прочих доходов (74 «Прочие доходы») или прочих расходов (85 «Прочие расходы»).

Активы, доходы и расходы при поступлении и реализации товаров и услуг в части, относящейся к зачтенным авансам, принимаются к бухгалтерскому учету по курсу аванса, а не по курсу на дату признания дохода или расхода.

В налоговом учете по налогу на прибыль курсовая разница от переоценки авансов в иностранной валюте продолжает начисляться в ранее действующем порядке.

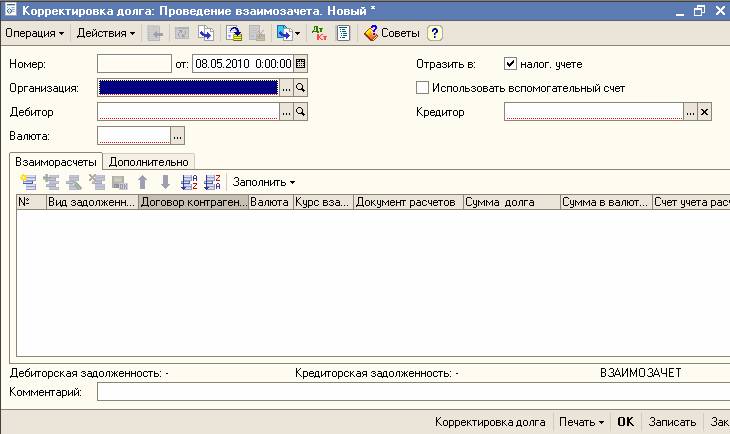

Корректировка задолженности

Для корректировки взаиморасчетов с контрагентами предназначен документ «Корректировка долга» (меню «Покупка» («Продажа») — «Взаиморасчеты» — «Корректировка долга»).

В данном документе предусмотрены следующие виды операции:

Проведение взаимозачета;

Перенос задолженности;

Списание задолженности.

Вид операции «Списание задолженности» используется для списания долга в случае признания его безнадежным, а также в случаях, когда погашение задолженности производится не денежными средствами.

Вид операции «Перенос задолженности» используется для перерегистрации задолженности с одного контрагента для другого или с одного договора контрагента на другой.