- •О. О. Гетьман, в. М. Шаповал економіка підприємства навчальний посібник

- •Гриф надано Міністерством освіти і науки України (Лист № 1.4/18.2-1788 від 21.07.2005)

- •Економіка підприємства: Навч. Посіб. — 2-ге видання. — к.: Центр учбо- вої літератури, 2010. — 488 с.

- •Передмова

- •Розділ 1. Підприємство як суб'єкт господарювання

- •Поняття і хара- ктерні риси підпри- ємства, основні ви- ди його діяльності

- •Нормативно- правові основи

- •Особливості створення підприємства

- •Особливості державної реєстрації підприємства

- •Корисна практична довідка Перелік документів для державної реєстрації суб'єкта підприємницької діяльності-юридичної особи:

- •Для державної реєстрації приватного підприємства подаються:

- •Для державної реєстрації товариства з обмеженою відповідальністю, акціонерного товариства подаються:

- •Для обліку суб'єкта господарювання в районній державній адміністрації (перереєстрації) необхідні такі документи:

- •Після одержання свідоцтва про державну реєстрацію суб'єкт підприємницької діяльності-юридична особа стає на облік:

- •Суми реєстраційного збору для юридичних осіб:

- •Перелік документів для реєстрації в органах соціального страхування:

- •Для перереєстрації юридичних осіб, які мають документи підприємства на руках необхідно додати:

- •Перелік документів для реєстрації у Фонді загальнообов'язкового державного соціального страхування на випадок безробіття:

- •Особливості ліквідації та реорганізації підприємств

- •Загальний порядок ліквідації підприємства

- •Види підприємств,

- •Об'єднання підприємств

- •Роль і місце під- приємств в струк- турованому ринко- вому середовищі

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Ділова гра пояснювальна записка

- •Проспект ділової гри

- •Сценарій ділової гри

- •Програма ігрової діяльності

- •Регламент ділової гри, оцінка її результатів та підведення підсумків

- •Предмет договору

- •Статутний фонд

- •Права та обов'язки учасників. Управління товариством

- •Органи управління

- •Розподіл прибутків і покриття збитків товариства

- •Відповідальність товариства та його учасників

- •Припинення діяльності товариства

- •Додаткові умови

- •Заключні положення

- •Підписи учасників:

- •І. Загальні положення Стаття 1

- •Права й обов'язки Стаття 6

- •Стаття 7

- •Стаття 8

- •Стаття 9

- •Стаття 10

- •Стаття 11

- •Стаття 12

- •Стаття 13

- •Зовнішньоекономічна діяльність товариства Стаття 14

- •Стаття 15

- •Стаття 16

- •Управління товариством Стаття 17

- •Стаття 18

- •Стаття 19

- •Стаття 20

- •Стаття 21

- •Стаття 22

- •Ревізія і контроль Стаття 23

- •Стаття 24

- •Стаття 25

- •Стаття 26

- •Стаття 27

- •Майно товариства Стаття 28

- •Стаття 29

- •Стаття 30

- •Стаття 31

- •Кошти товариства. Доходи й прибутки Стаття 32

- •Стаття 33

- •Стаття 34

- •Стаття 35

- •Стаття 36

- •Стаття 37

- •Співробітники товариства Стаття 38

- •Стаття 39

- •Стаття 40

- •Стаття 41

- •Військовий облік та цивільна оборона Стаття 42

- •Ліквідація і реорганізація товариства Стаття 43

- •Стаття 51

- •Стаття 52

- •Реєстраційна картка суб'єкта підприємницької діяльності-юридичної особи

- •Зворотний бік реєстраційної картки

- •Відомості

- •Свідоцтво про державну реєстрацію (перереєстрацію) суб'єкта підприємницької діяльності-юридичної особи

- •Повідомлення про скасування державної реєстрації суб'єкта підприємницької діяльності-юридичної особи

- •Розділ 2. Основи підприємницької діяльності Перелік питань для розгляду і засвоєння:

- •Зміст і понят- тя підприємницької

- •Історія розвит- ку підприємницької

- •Форми здійснен- ня підприємницької

- •Підприємницька діяльність

- •Характеристика цілей, завдань,

- •Формування ефективного

- •Суб'єкт підприємницької діяльності

- •Поняття і зміст інтрапре-

- •Дух підприємництва інтрапренерство

- •Передумови виникнення інтрапренерства

- •Можливості інтрапренерства

- •Культура підприємницької

- •Державна підтримка

- •Договірна діяльність у сфері підприємництва

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Розділ 3. Управління підприємствами

- •Сутність процесу управління

- •Підприємство як складна економічна система

- •Функції управління, їх

- •Методи і моделі управління

- •Теорії «х» і «y» д.МакГрегора

- •Модель р.Лайкерта

- •Трьохосьова таблиця Реддіна

- •Організаційні структури управ- ління підприємст- вами, їх види і де- тальна характери- стика

- •Основними елементами організаційної структури управління є:

- •Лінійний тип організаційної структури управління підприємством

- •Лінійний керівник 1

- •Лінійний керівник 2

- •Функціональний тип організаційної структури управління підприємством

- •Функціональний керівник 1

- •Функціональний керівник 2

- •Лінійно-функціональний тип організаційної структури управління підп- риємством

- •Функціональний керівник 1

- •Дивізіональна організаційна структура управління підприємством

- •Продуктовий тип організаційної структури управління

- •Генеральний керівник

- •Регіональний тип організаційної структури управління підприємством

- •Планово- економічний відділ

- •Матричний тип організаційної структури управління

- •Конгломератний тип організаційної структури управління

- •Принципи ефек- тивної побудови ор- ганізаційних струк- тур управління ви- робництвом

- •Виробнича структура

- •Виробнича структура підприємства

- •Принципи форму- вання ефективної виробничої струк- тури підприємства

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Ділова ситуація

- •Пояснювальна записка

- •Характеристика місця відкритого акціонерного товариства «Дніпро-

- •Чинна організаційна структура управління промисловим підприємством Голова правління – Генеральний директор

- •Розділ 4. Персонал підприємства

- •Поняття персоналу, його

- •Характеристика персоналу підприєм- ства за професійно- кваліфікаційною оз- накою

- •Особливості встановлення норм і нормативів праці

- •Визначення потрібної чисель- ності персоналу на

- •Показники руху персоналу на підп-

- •Кадрова політика

- •Створення ефек- тивної системи уп- равління персоналом на підприємстві

- •Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Ділова ситуація пояснювальна записка

- •Умови ділової ситуації

- •Механізм розв'язання ситуації

- •Розділ 5. Продуктивність, мотивація та оплата праці

- •Поняття мотивації праці,

- •Методи підви- щення вмотивова-

- •Фактори активізації трудової діяльності працівників

- •Теорії мотивації

- •Змістовні теорії мотивації (поведінковий підхід)

- •Процесуальні теорії мотивації

- •Соціально-еко- номічна сутність заробітної плати

- •Функції заробітної плати такі:

- •Особливості організації оплати

- •Тарифна система оплати

- •Форми і систе- ми оплати праці на

- •Відрядна форма оплати праці

- •Пряма відрядна система оплати праці

- •Відрядно-преміальна система оплати праці

- •Відрядно-прогресивна система оплати праці

- •Непряма відрядна система оплата праці

- •Акордна система оплати праці

- •Проста погодинна система оплати праці

- •Погодинно-преміальна система оплати праці

- •Погодинно-прогресивна система оплати праці

- •Контрактна система оплати праці

- •Особливості оплати праці

- •Загальний відрядний заробіток бригади включає:

- •Загальний погодинний заробіток бригади включає:

- •До загального заробітку бригади не включають:

- •Послідовність розрахунку заробітку члена бригади за допомогою кту

- •Особливості преміювання працівників

- •Продуктив- ність праці:

- •Методи обчис- лення продуктивно- сті праці, їх перева- ги та недоліки, сфе- ра застосування

- •Фактори зрос- тання продуктив-

- •Фактори зростання продуктивності праці

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •15%, А обсяги виробництва згідно з ринковим попитом впадуть на 10%.

- •Ділова ситуація пояснювальна записка

- •Приклад колективного договору колективний договір між Адміністрацією і трудовим колективом

- •Загальні положення

- •Організація виробництва, праці, забезпечення продуктивної зайнятості

- •Нормування та оплата праці

- •Встановлення гарантій, компенсацій та пільг

- •Режим роботи, тривалість робочого часу та відпочинку

- •Прийом та звільнення працівників

- •Умови та охорона праці

- •Соціальні пільги та гарантії

- •Гарантії діяльності представницьких організацій працівників

- •Зміна форми власності

- •Контроль за виконанням колективного договору

- •Заключні положення

- •Розділ 6. Капітал і виробничі фонди підприємства

- •Сутність капі- талу, його класи-

- •Характеристи- ка основних вироб- ничих фондів, їх склад і структура

- •Та передавальні пристрої

- •Особливості обліку й оцінки

- •Переоцінка ос- новних виробничих

- •Поняття амор- тизації, методи на- рахування аморти- зації об'єкта основ- них засобів

- •Переваги та недоліки методів амортизації:

- •Поняття зно- су, методи його

- •Форми усунення зносу і старіння засобів праці

- •Показники ефек- тивності викори- стання основних фондів

- •Напрямки підви- щення ефективно- сті використання основних виробни- чих фондів підпри- ємства

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 7. Нематеріальні ресурси та активи

- •Поняття нема- теріальних ресур- сів, їх види та ха- рактеристика

- •Об'єкти інтелектуальної власності

- •Об'єкти промислової власності

- •Об'єкти, що охороня- ються авторськими та суміжними правами

- •Нетрадиційні об'єкти інтелектуальної власності

- •Поняття нема- теріальних акти- вів та особливості їх обліку

- •Оцінка немате- ріальних активів підприємства

- •Методи і спосо- би оцінки нематері- альних активів під- приємства

- •Амортизація нематеріальних

- •Фактори, що за- побігають ефек- тивному створен- ню нематеріальних активів

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 8. Оборотні кошти підприємства

- •Поняття, склад і структура обо- ротних коштів під- приємства, джере- ла їх формування

- •Структура і склад оборотних засобів підприємства

- •Особливості нормування обо- ротних коштів на підприємстві

- •Методи оцінки окремих елементів оборотних коштів

- •Оцінка ефектив- ності використан- ня оборотних кош- тів підприємства

- •Напрямки під- вищення ефектив- ності використан- ня оборотних кош- тів підприємства

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 9. Інвестиційні ресурси підприємства

- •Поняття інвес- тиційних ресурсів, їх види і класифікація

- •Джерела фінан- сування інвестицій

- •Інвестиційний цикл, його складові

- •Поняття, види і стадії інвестицій-

- •Особливості інвестиційного проектування на

- •Методи і спосо- би оцінки ефектив- ності інвестицій-

- •Оцінка ефективності інвестицій

- •Характерні ри си мет одів

- •Прибутковість продажів

- •Норма прибутку на інвестиції

- •Строк окупності інвестицій

- •Точка беззбитковості

- •Точка платоспроможності

- •До показників, які розраховуються з урахуванням вартості капіталу, ві- дносять:

- •Чиста поточна вартість інвестицій (npv)

- •Внутрішня ставка прибутковості інвестицій (irr)

- •Поняття ризику при здійсненні інве- стиційної діяльно- сті підприємством

- •Методи оцінки ризикованості інве- стиційних проектів, їх переваги та не- доліки

- •Метод коригування норми дисконту

- •Метод достовірних еквівалентів (коефіцієнтів вірогідності)

- •Аналіз чутливості

- •Метод сценаріїв

- •Алгоритм сценарного аналізу:

- •Аналіз імовірнісних розподілів потоків платежів

- •Метод дерева рішень

- •Метод Монте-Карло (імітаційне моделювання)

- •Особливості уп- равління системою ризиків на підприєм- стві

- •Напрямки підви- щення ефективнос- ті використання ін- вестиційних ресур- сів підприємством

- •Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 10. Інноваційні процеси на підприємстві

- •Зміст іннова- ційної діяльності, форми її інвесту-

- •Види і напрям- ки інноваційної

- •Інноваційні цикли і показники дифузії новацій на

- •Транспортні системи: будівництво і реконструкція 6 е н

- •Високотехнологічний роз- виток сільського господар- ства і переробної промис- 5 ловості і о

- •Удосконалення хімічних технологій, нові матеріали, розвиток біотехнологій 4 і р

- •Інноваційний потенціал підпри- ємства і показники

- •Інноваційний проект: поняття, етапи здійснення, оцінка ефективно- сті з урахуванням

- •Перший етап

- •Другий етап

- •Реалізація інноваційного проекту

- •Напрямки під- вищення ефектив- ності здійснення ін- новаційної діяльно- сті на підприємстві

- •Особливості державного регу- лювання інновацій-

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Розділ 11. Витрати і ціни на продукцію

- •Поняття витрат, їх класифі-

- •Не визнаються витратами:

- •Поняття собівартості

- •Особливості калькуляції собівар- тості продукції на

- •Використання прямих витрат праці як бази для розподілу накладних витрат.

- •Використання авс-аналізу.

- •Методи каль- куляції собіварто-

- •Особливості застосування методу поглинених витрат:

- •Особливості застосування методу прямих витрат:

- •Напрямки змен- шення собіварто- сті продукції на пі-

- •Показники оці- нки витратності

- •Поняття цін, їх види та функції

- •Методи ціноутворення

- •Вибір стра- тегії ціноутворен- ня на підприємстві

- •Встановлення цін на нові товари

- •Ціноутворення в межах товарної номенклатури

- •Встановлення цін за географічною ознакою

- •Встановлення цін зі знижками і заліками

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Баланс на 31 грудня 2004 року

- •Про фінансові результати за 2004 рік

- •І. Фінансові результати

- •Розділ 12. Особливості організації виробництва

- •Основні поло- ження теорії органі- зації виробництва

- •Закономірності суспільного виробництва:

- •Виробничий процес і принципи

- •Виробничий процес

- •Технологічні процеси технологічні операції

- •Технологічний процес

- •Складальна фаза

- •Основні принципи організації виробничого процесу

- •Типи виробни- цтва та їх техніко- економічна харак-

- •Виробничий цикл і його структура

- •Допоміжні служби

- •Тривалість виробничого циклу, тц

- •Методи розрахунку вироб-

- •Шляхи скорочення виробничого циклу

- •Організація потокового виробництва

- •Ознаки потокового виробництва:

- •Транспортні засоби в потоковому виробництві

- •Основи розрахунку й організації потокових ліній

- •Організація автоматизованого

- •Гнучке інтегроване виробництво

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 13. Результати господарської діяльності підприємства та оцінка його ефективності

- •Виробнича про- грама підприємст- ва і показники оцін- ки обсягу продукції

- •Поняття яко- сті продукції та методи її оцінки

- •Поняття кон- курентоспромож- ності продукції і методи її оцінки

- •Поняття дохо- ду та прибутку як основних показників

- •Особливості здійснення бага- тофакторного аналізу прибутку

- •Поняття фінан- сової діагностики та оцінка фінансово- економічного стану

- •Основні положення діагностики:

- •Напрямки під- вищення ефектив- ності діяльності підприємств в рин- ковому середовищі

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Фінансовий звіт суб'єкта малого підприємництва

- •Баланс на 31 грудня 2004 року

- •Звіт про фінансові результати за 2004 рік

- •Рекомендована література

- •Економіка підприємства

- •Підписано до друку 28.09.2009. Формат 70x100/16.

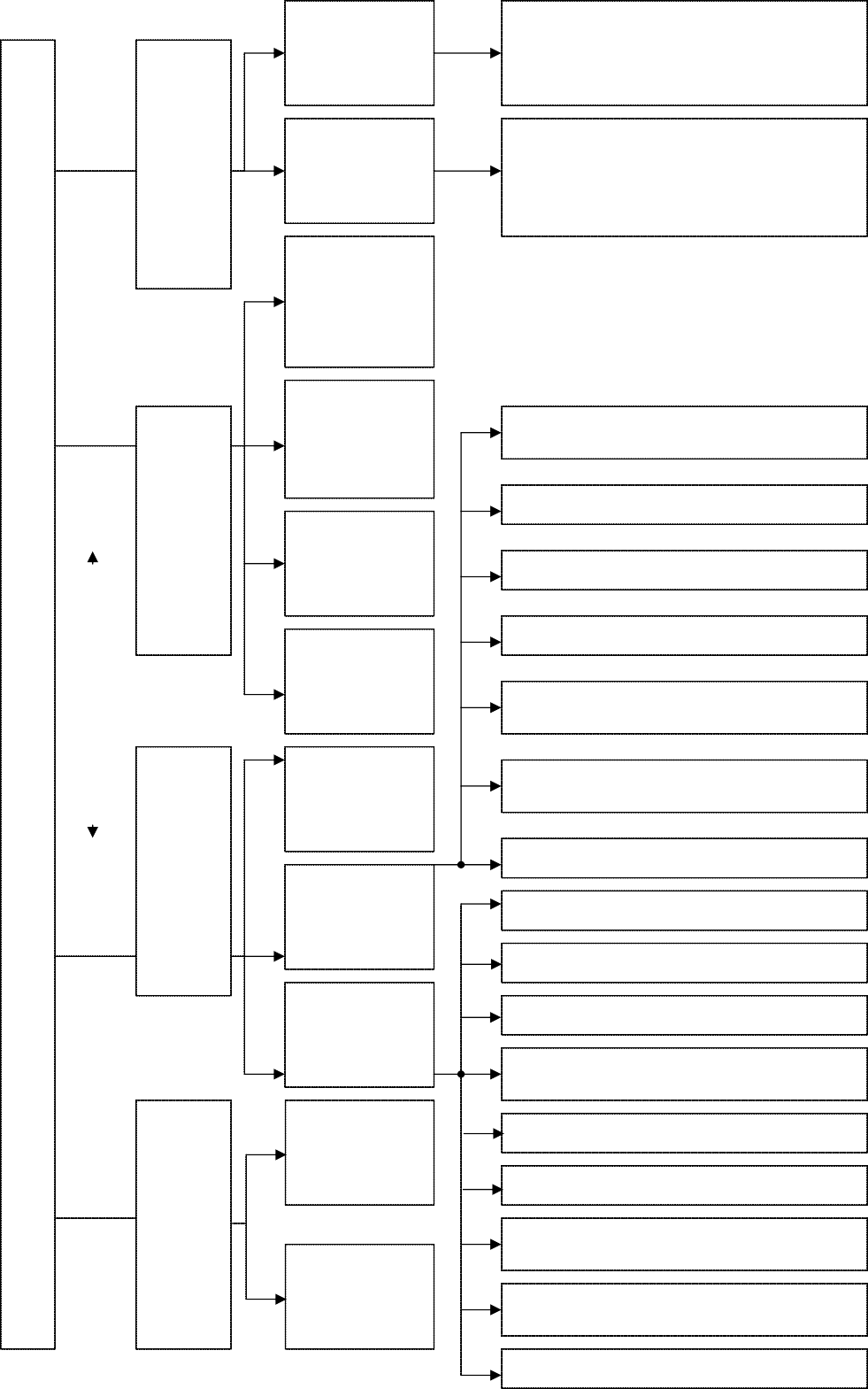

Характеристи- ка основних вироб- ничих фондів, їх склад і структура

Знаряддя праці (які є найбільш актив- ною частиною основних фондів) становлять матеріальну основу виробничої потужності підприємства. Елементи оборотних фондів формують речовинну субстанцію вироблю- ваної продукції (сировина, матеріали, напів- фабрикати), створюють необхідні передумо- ви для здійснення технологічних процесів і роботи виробничого устаткування (паливо, енергія, пара, вода), збереження і транспор- тування сировини та готових виробів.

Основні фонди – це засоби праці, що беруть участь у виробництві тривалий час (більше 365 днів), не змінюють своєї речовинної форми і переносять свою вар- тість на щойно виготовлений продукт частинами, по мірі їх зносу (шляхом амортиза- ційних відрахувань).

Відповідно до Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», затвердженого Наказом Міністерства фінансів України від 27.04.2000 р. №92, зареєс- трованого в Міністерстві юстиції України 18.05.2000 р. №288/4509, зі змінами та до- повненнями, внесеними Наказами Міністерства фінансів України від 30.11.2000 р.

№304 та 25.11.2002 р. №989 (далі – П(С)БО 7), основні засоби – матеріальні акти- ви, які підприємство утримує з метою використання їх у процесі виробництва або по- стачання товарів, надання послуг, здавання в оренду іншим особам або для здійс- нення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єктами основних засобів є:

закінчений пристрій з усіма пристосуваннями і приладдям до нього;

конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

відокремлений комплекс конструктивно з'єднаних предметів однакового або рі- зного призначення, що мають для їх обслуговування загальні пристосування, прилад- дя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки в складі компонентів, а не самостійно;

інший актив, що відповідає визначенню основних засобів, або частина такого активу, яка контролюється підприємством.

створюють

умови

для

здійснен-

ня

виробничих

процесів

створюють

умови

для

здійснен-

ня

виробничих

процесів

беруть

безпосередню

участь

у

ви-

робничих

процесах,

завдяки

чому

забезпечують

належний

обсяг

та

якість

вироблюваної

продукції

беруть

безпосередню

участь

у

ви-

робничих

процесах,

завдяки

чому

забезпечують

належний

обсяг

та

якість

вироблюваної

продукції

інші

необоротні

матеріальні

активи

інші

необоротні

матеріальні

активи

предмети прокату

інвентарна

тара

інвентарна

тара

природні

ресурси

природні

ресурси

тимчасові (нетитульні) споруди

малоцінні

необоротні

матеріальні

активи

малоцінні

необоротні

матеріальні

активи

бібліотечні фонди

інші

основні

засоби

інші

основні

засоби

багаторічні насадження

робоча

і

продуктивна

худоба

робоча

і

продуктивна

худоба

інструменти, прилади, інвентар (меблі)

транспортні

засоби

транспортні

засоби

машини

та

обладнання

машини

та

обладнання

будинки, споруди