- •О. О. Гетьман, в. М. Шаповал економіка підприємства навчальний посібник

- •Гриф надано Міністерством освіти і науки України (Лист № 1.4/18.2-1788 від 21.07.2005)

- •Економіка підприємства: Навч. Посіб. — 2-ге видання. — к.: Центр учбо- вої літератури, 2010. — 488 с.

- •Передмова

- •Розділ 1. Підприємство як суб'єкт господарювання

- •Поняття і хара- ктерні риси підпри- ємства, основні ви- ди його діяльності

- •Нормативно- правові основи

- •Особливості створення підприємства

- •Особливості державної реєстрації підприємства

- •Корисна практична довідка Перелік документів для державної реєстрації суб'єкта підприємницької діяльності-юридичної особи:

- •Для державної реєстрації приватного підприємства подаються:

- •Для державної реєстрації товариства з обмеженою відповідальністю, акціонерного товариства подаються:

- •Для обліку суб'єкта господарювання в районній державній адміністрації (перереєстрації) необхідні такі документи:

- •Після одержання свідоцтва про державну реєстрацію суб'єкт підприємницької діяльності-юридична особа стає на облік:

- •Суми реєстраційного збору для юридичних осіб:

- •Перелік документів для реєстрації в органах соціального страхування:

- •Для перереєстрації юридичних осіб, які мають документи підприємства на руках необхідно додати:

- •Перелік документів для реєстрації у Фонді загальнообов'язкового державного соціального страхування на випадок безробіття:

- •Особливості ліквідації та реорганізації підприємств

- •Загальний порядок ліквідації підприємства

- •Види підприємств,

- •Об'єднання підприємств

- •Роль і місце під- приємств в струк- турованому ринко- вому середовищі

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Ділова гра пояснювальна записка

- •Проспект ділової гри

- •Сценарій ділової гри

- •Програма ігрової діяльності

- •Регламент ділової гри, оцінка її результатів та підведення підсумків

- •Предмет договору

- •Статутний фонд

- •Права та обов'язки учасників. Управління товариством

- •Органи управління

- •Розподіл прибутків і покриття збитків товариства

- •Відповідальність товариства та його учасників

- •Припинення діяльності товариства

- •Додаткові умови

- •Заключні положення

- •Підписи учасників:

- •І. Загальні положення Стаття 1

- •Права й обов'язки Стаття 6

- •Стаття 7

- •Стаття 8

- •Стаття 9

- •Стаття 10

- •Стаття 11

- •Стаття 12

- •Стаття 13

- •Зовнішньоекономічна діяльність товариства Стаття 14

- •Стаття 15

- •Стаття 16

- •Управління товариством Стаття 17

- •Стаття 18

- •Стаття 19

- •Стаття 20

- •Стаття 21

- •Стаття 22

- •Ревізія і контроль Стаття 23

- •Стаття 24

- •Стаття 25

- •Стаття 26

- •Стаття 27

- •Майно товариства Стаття 28

- •Стаття 29

- •Стаття 30

- •Стаття 31

- •Кошти товариства. Доходи й прибутки Стаття 32

- •Стаття 33

- •Стаття 34

- •Стаття 35

- •Стаття 36

- •Стаття 37

- •Співробітники товариства Стаття 38

- •Стаття 39

- •Стаття 40

- •Стаття 41

- •Військовий облік та цивільна оборона Стаття 42

- •Ліквідація і реорганізація товариства Стаття 43

- •Стаття 51

- •Стаття 52

- •Реєстраційна картка суб'єкта підприємницької діяльності-юридичної особи

- •Зворотний бік реєстраційної картки

- •Відомості

- •Свідоцтво про державну реєстрацію (перереєстрацію) суб'єкта підприємницької діяльності-юридичної особи

- •Повідомлення про скасування державної реєстрації суб'єкта підприємницької діяльності-юридичної особи

- •Розділ 2. Основи підприємницької діяльності Перелік питань для розгляду і засвоєння:

- •Зміст і понят- тя підприємницької

- •Історія розвит- ку підприємницької

- •Форми здійснен- ня підприємницької

- •Підприємницька діяльність

- •Характеристика цілей, завдань,

- •Формування ефективного

- •Суб'єкт підприємницької діяльності

- •Поняття і зміст інтрапре-

- •Дух підприємництва інтрапренерство

- •Передумови виникнення інтрапренерства

- •Можливості інтрапренерства

- •Культура підприємницької

- •Державна підтримка

- •Договірна діяльність у сфері підприємництва

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Розділ 3. Управління підприємствами

- •Сутність процесу управління

- •Підприємство як складна економічна система

- •Функції управління, їх

- •Методи і моделі управління

- •Теорії «х» і «y» д.МакГрегора

- •Модель р.Лайкерта

- •Трьохосьова таблиця Реддіна

- •Організаційні структури управ- ління підприємст- вами, їх види і де- тальна характери- стика

- •Основними елементами організаційної структури управління є:

- •Лінійний тип організаційної структури управління підприємством

- •Лінійний керівник 1

- •Лінійний керівник 2

- •Функціональний тип організаційної структури управління підприємством

- •Функціональний керівник 1

- •Функціональний керівник 2

- •Лінійно-функціональний тип організаційної структури управління підп- риємством

- •Функціональний керівник 1

- •Дивізіональна організаційна структура управління підприємством

- •Продуктовий тип організаційної структури управління

- •Генеральний керівник

- •Регіональний тип організаційної структури управління підприємством

- •Планово- економічний відділ

- •Матричний тип організаційної структури управління

- •Конгломератний тип організаційної структури управління

- •Принципи ефек- тивної побудови ор- ганізаційних струк- тур управління ви- робництвом

- •Виробнича структура

- •Виробнича структура підприємства

- •Принципи форму- вання ефективної виробничої струк- тури підприємства

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Ділова ситуація

- •Пояснювальна записка

- •Характеристика місця відкритого акціонерного товариства «Дніпро-

- •Чинна організаційна структура управління промисловим підприємством Голова правління – Генеральний директор

- •Розділ 4. Персонал підприємства

- •Поняття персоналу, його

- •Характеристика персоналу підприєм- ства за професійно- кваліфікаційною оз- накою

- •Особливості встановлення норм і нормативів праці

- •Визначення потрібної чисель- ності персоналу на

- •Показники руху персоналу на підп-

- •Кадрова політика

- •Створення ефек- тивної системи уп- равління персоналом на підприємстві

- •Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Ділова ситуація пояснювальна записка

- •Умови ділової ситуації

- •Механізм розв'язання ситуації

- •Розділ 5. Продуктивність, мотивація та оплата праці

- •Поняття мотивації праці,

- •Методи підви- щення вмотивова-

- •Фактори активізації трудової діяльності працівників

- •Теорії мотивації

- •Змістовні теорії мотивації (поведінковий підхід)

- •Процесуальні теорії мотивації

- •Соціально-еко- номічна сутність заробітної плати

- •Функції заробітної плати такі:

- •Особливості організації оплати

- •Тарифна система оплати

- •Форми і систе- ми оплати праці на

- •Відрядна форма оплати праці

- •Пряма відрядна система оплати праці

- •Відрядно-преміальна система оплати праці

- •Відрядно-прогресивна система оплати праці

- •Непряма відрядна система оплата праці

- •Акордна система оплати праці

- •Проста погодинна система оплати праці

- •Погодинно-преміальна система оплати праці

- •Погодинно-прогресивна система оплати праці

- •Контрактна система оплати праці

- •Особливості оплати праці

- •Загальний відрядний заробіток бригади включає:

- •Загальний погодинний заробіток бригади включає:

- •До загального заробітку бригади не включають:

- •Послідовність розрахунку заробітку члена бригади за допомогою кту

- •Особливості преміювання працівників

- •Продуктив- ність праці:

- •Методи обчис- лення продуктивно- сті праці, їх перева- ги та недоліки, сфе- ра застосування

- •Фактори зрос- тання продуктив-

- •Фактори зростання продуктивності праці

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •15%, А обсяги виробництва згідно з ринковим попитом впадуть на 10%.

- •Ділова ситуація пояснювальна записка

- •Приклад колективного договору колективний договір між Адміністрацією і трудовим колективом

- •Загальні положення

- •Організація виробництва, праці, забезпечення продуктивної зайнятості

- •Нормування та оплата праці

- •Встановлення гарантій, компенсацій та пільг

- •Режим роботи, тривалість робочого часу та відпочинку

- •Прийом та звільнення працівників

- •Умови та охорона праці

- •Соціальні пільги та гарантії

- •Гарантії діяльності представницьких організацій працівників

- •Зміна форми власності

- •Контроль за виконанням колективного договору

- •Заключні положення

- •Розділ 6. Капітал і виробничі фонди підприємства

- •Сутність капі- талу, його класи-

- •Характеристи- ка основних вироб- ничих фондів, їх склад і структура

- •Та передавальні пристрої

- •Особливості обліку й оцінки

- •Переоцінка ос- новних виробничих

- •Поняття амор- тизації, методи на- рахування аморти- зації об'єкта основ- них засобів

- •Переваги та недоліки методів амортизації:

- •Поняття зно- су, методи його

- •Форми усунення зносу і старіння засобів праці

- •Показники ефек- тивності викори- стання основних фондів

- •Напрямки підви- щення ефективно- сті використання основних виробни- чих фондів підпри- ємства

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 7. Нематеріальні ресурси та активи

- •Поняття нема- теріальних ресур- сів, їх види та ха- рактеристика

- •Об'єкти інтелектуальної власності

- •Об'єкти промислової власності

- •Об'єкти, що охороня- ються авторськими та суміжними правами

- •Нетрадиційні об'єкти інтелектуальної власності

- •Поняття нема- теріальних акти- вів та особливості їх обліку

- •Оцінка немате- ріальних активів підприємства

- •Методи і спосо- би оцінки нематері- альних активів під- приємства

- •Амортизація нематеріальних

- •Фактори, що за- побігають ефек- тивному створен- ню нематеріальних активів

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 8. Оборотні кошти підприємства

- •Поняття, склад і структура обо- ротних коштів під- приємства, джере- ла їх формування

- •Структура і склад оборотних засобів підприємства

- •Особливості нормування обо- ротних коштів на підприємстві

- •Методи оцінки окремих елементів оборотних коштів

- •Оцінка ефектив- ності використан- ня оборотних кош- тів підприємства

- •Напрямки під- вищення ефектив- ності використан- ня оборотних кош- тів підприємства

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 9. Інвестиційні ресурси підприємства

- •Поняття інвес- тиційних ресурсів, їх види і класифікація

- •Джерела фінан- сування інвестицій

- •Інвестиційний цикл, його складові

- •Поняття, види і стадії інвестицій-

- •Особливості інвестиційного проектування на

- •Методи і спосо- би оцінки ефектив- ності інвестицій-

- •Оцінка ефективності інвестицій

- •Характерні ри си мет одів

- •Прибутковість продажів

- •Норма прибутку на інвестиції

- •Строк окупності інвестицій

- •Точка беззбитковості

- •Точка платоспроможності

- •До показників, які розраховуються з урахуванням вартості капіталу, ві- дносять:

- •Чиста поточна вартість інвестицій (npv)

- •Внутрішня ставка прибутковості інвестицій (irr)

- •Поняття ризику при здійсненні інве- стиційної діяльно- сті підприємством

- •Методи оцінки ризикованості інве- стиційних проектів, їх переваги та не- доліки

- •Метод коригування норми дисконту

- •Метод достовірних еквівалентів (коефіцієнтів вірогідності)

- •Аналіз чутливості

- •Метод сценаріїв

- •Алгоритм сценарного аналізу:

- •Аналіз імовірнісних розподілів потоків платежів

- •Метод дерева рішень

- •Метод Монте-Карло (імітаційне моделювання)

- •Особливості уп- равління системою ризиків на підприєм- стві

- •Напрямки підви- щення ефективнос- ті використання ін- вестиційних ресур- сів підприємством

- •Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 10. Інноваційні процеси на підприємстві

- •Зміст іннова- ційної діяльності, форми її інвесту-

- •Види і напрям- ки інноваційної

- •Інноваційні цикли і показники дифузії новацій на

- •Транспортні системи: будівництво і реконструкція 6 е н

- •Високотехнологічний роз- виток сільського господар- ства і переробної промис- 5 ловості і о

- •Удосконалення хімічних технологій, нові матеріали, розвиток біотехнологій 4 і р

- •Інноваційний потенціал підпри- ємства і показники

- •Інноваційний проект: поняття, етапи здійснення, оцінка ефективно- сті з урахуванням

- •Перший етап

- •Другий етап

- •Реалізація інноваційного проекту

- •Напрямки під- вищення ефектив- ності здійснення ін- новаційної діяльно- сті на підприємстві

- •Особливості державного регу- лювання інновацій-

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Розділ 11. Витрати і ціни на продукцію

- •Поняття витрат, їх класифі-

- •Не визнаються витратами:

- •Поняття собівартості

- •Особливості калькуляції собівар- тості продукції на

- •Використання прямих витрат праці як бази для розподілу накладних витрат.

- •Використання авс-аналізу.

- •Методи каль- куляції собіварто-

- •Особливості застосування методу поглинених витрат:

- •Особливості застосування методу прямих витрат:

- •Напрямки змен- шення собіварто- сті продукції на пі-

- •Показники оці- нки витратності

- •Поняття цін, їх види та функції

- •Методи ціноутворення

- •Вибір стра- тегії ціноутворен- ня на підприємстві

- •Встановлення цін на нові товари

- •Ціноутворення в межах товарної номенклатури

- •Встановлення цін за географічною ознакою

- •Встановлення цін зі знижками і заліками

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Баланс на 31 грудня 2004 року

- •Про фінансові результати за 2004 рік

- •І. Фінансові результати

- •Розділ 12. Особливості організації виробництва

- •Основні поло- ження теорії органі- зації виробництва

- •Закономірності суспільного виробництва:

- •Виробничий процес і принципи

- •Виробничий процес

- •Технологічні процеси технологічні операції

- •Технологічний процес

- •Складальна фаза

- •Основні принципи організації виробничого процесу

- •Типи виробни- цтва та їх техніко- економічна харак-

- •Виробничий цикл і його структура

- •Допоміжні служби

- •Тривалість виробничого циклу, тц

- •Методи розрахунку вироб-

- •Шляхи скорочення виробничого циклу

- •Організація потокового виробництва

- •Ознаки потокового виробництва:

- •Транспортні засоби в потоковому виробництві

- •Основи розрахунку й організації потокових ліній

- •Організація автоматизованого

- •Гнучке інтегроване виробництво

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Розділ 13. Результати господарської діяльності підприємства та оцінка його ефективності

- •Виробнича про- грама підприємст- ва і показники оцін- ки обсягу продукції

- •Поняття яко- сті продукції та методи її оцінки

- •Поняття кон- курентоспромож- ності продукції і методи її оцінки

- •Поняття дохо- ду та прибутку як основних показників

- •Особливості здійснення бага- тофакторного аналізу прибутку

- •Поняття фінан- сової діагностики та оцінка фінансово- економічного стану

- •Основні положення діагностики:

- •Напрямки під- вищення ефектив- ності діяльності підприємств в рин- ковому середовищі

- •Вправи для розпізнання термінів Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

- •Тестові вправи Дайте відповідь на наступні тестові запитання:

- •Задачі для самостійного розв'язання

- •Фінансовий звіт суб'єкта малого підприємництва

- •Баланс на 31 грудня 2004 року

- •Звіт про фінансові результати за 2004 рік

- •Рекомендована література

- •Економіка підприємства

- •Підписано до друку 28.09.2009. Формат 70x100/16.

Розділ 6. Капітал і виробничі фонди підприємства

Перелік питань для розгляду і засвоєння:

Сутність

капіталу,

його

класифікація.

Сутність

капіталу,

його

класифікація.Характеристика основних виробничих фондів, їх склад і структура.

Особливості обліку й оцінки основних виробничих фондів.

Переоцінка основних виробничих фондів.

Поняття амортизації, методи нарахування амортизації об'єкта основних засобів.

Поняття зносу, методи його розрахунку.

Показники ефективності використання основ- них фондів.

Напрямки підвищення ефективності викорис- тання основних виробничих фондів підприємством.

Сутність капі- талу, його класи-

фікація

Під капіталом розуміють суму коштів, необхідних для започаткування та здійснен- ня будь-якої підприємницької діяльності (біз- нес-процесів).

Частина

капіталу,

яка

витрачається

на

придбання

засобів

виробництва,

утворює

постійний

капітал,

інша частина,

яка спря-

мовується

на

залучення

робочої сили,

утво-

рює

змінний

капітал.

Частина

капіталу,

яка

витрачається

на

придбання

засобів

виробництва,

утворює

постійний

капітал,

інша частина,

яка спря-

мовується

на

залучення

робочої сили,

утво-

рює

змінний

капітал.

В залежності від мети використання та характеру кругообігу капіталу пос-

тійний капітал розподіляється на:

Основний капітал – частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва.

Оборотний капітал – частина постійного капіталу, яка витрачається на придбання предметів праці та оплату праці найманої робочої сили.

За джерелами формування капітал підприємства поділяється на:

Власний капітал – капітал, створюваний переважно за рахунок нерозподі- леного прибутку, тобто валового прибутку за відрахуванням сплачених податків, від- сотків за кредит і дивідендів, який зазвичай включає статутний, пайовий та резерв- ний фонди підприємства.

Позиковий (залучений) капітал – капітал, сформований на тимчасовій ос- нові у вигляді довгострокової та (або) короткострокової позики, яка залучається у формі банківського кредиту.

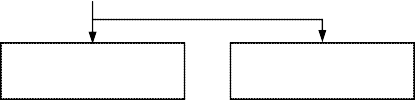

Класифікацію капіталу представлено у вигляді структурної схеми (рис. 6.1).

Матеріально-речовинне відтворення праці людей та певних засобів виробництва в процесі їх взаємодії утворює виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні.

Основні фонди визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку.

Зростання й удосконалення засобів праці забезпечують безперервне підвищення технічної оснащеності та продуктивності праці виробничого персоналу підприємства.

|

КАПІТАЛ |

|

||||

|

|

|

|

|||

за напрямком авансування |

КЛАСИФІКАЦІЙНА ОЗНАКА |

за джерелами формування |

||||

|

|

|||||

постійний

за

метою

викори-

стання

та

харак-

тером

кругообігу

![]()

![]()

![]()

![]()

![]()

власний позиковий

![]()

(залучений)

(залучений)

![]() КЛАСИФІКАЦІЙНА

ОЗНАКА

КЛАСИФІКАЦІЙНА

ОЗНАКА

основний оборотний Рис.

6.1.

Класифікація

виробничого

основний оборотний Рис.

6.1.

Класифікація

виробничого

капіталу підприємства