Билет №41 Сводная и консолидированная бухгалтерская отчетность: их назначение, методы составления.

Орг-и, имеющие в своей стр-ре дочерние п/п, сост консолидированную отчет-ть, получившую в нашей стране название сводной отчетности. На самом деле понятия «Сводная отчет-ть» (СО) и «консолидированная отчет-ть» (КО) не явл тождественными. Специалисты, занимающиеся вопросами КО, считают,что использ-е этих 2 понятий в качестве синонимов некорректно, потому что дан формы отчет-ти различ-ся не только по названию, технике сост-я, кругу пользователей, но и концептуально. СО составл-ся в рамках одного собственника или для статистич обобщения данных,а КО несколькими собственниками по совместно контролируемому имущ-ву. СО характер-ся как «система показ-лей, отражающих фин полож-е на отчетн дату и фин рез-ты за отчетн период группы взаимосвязанных орг-й». Составление сводной годовой БО осущ-ся путем построчного суммирования соответствующих данных, отраженных в формах годовой БО орг-й и унитарных п/п. При составлении КО ставится цель исключить влияние вышеперечислен факторов (искажающих данные отч-ти) на показ-ли дея-ти группы в целом. КО предст собой объединение при помощи спец учетных процедур (а не простого суммирования) отчетности 2 и более п/п, находящихся в определенных юрид и фин-хоз взаимоотнош-х, когда одно или нес-ко юридически самост п/п находятся под контролем лишь одного общ-ва – т.н. материнского общества, стоящего над всеми членами группы. Консолидированные отчеты показ, какими были бы отчеты орг-и, если бы она закрыла все дочерние п/п и осуществляла непосредственное упр-е их дея-тью в рамках одного юр лица. Т.о., СО сост-ся в рамках одного собственника или для статистич обобщения, а КО – несколькими собственниками по совместно контролируемому имущ-ву.

Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно – технического уровня.

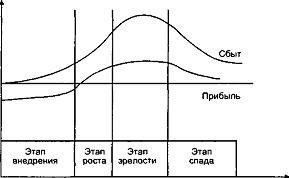

Жизненный цикл продукции — одна из наиболее распространенных моделей, применяемых для анализа последовательных стадий в развитии деловой активности производства какого-либо вида товара или услуги. Обычно он представляется в виде кривой продаж, рассматриваемой на временном отрезке, охватывающем период от запуска изделия в производство до его "ухода" с рынка. Жизненный цикл продукции подразделяется на четыре этапа

Этап внедрения на рынок — период медленного роста сбыта по мере выхода товара на рынок. В связи с большими затратами по выведению товара на рынок прибыли на этом этапе нет.

Этап роста — период быстрого восприятия товара рынком и роста прибылей.

Этап зрелости — период замедления темпов сбыта в связи с тем, что товар воспринят большинством потенциальных покупателей. Прибыли стабилизируются или снижаются в связи с ростом затрат на защиту товара от конкурентов.

Этап спада — период, характеризующийся резким падением сбыта и снижением прибыли. Падение идет до тех пор, пока продукцию не снимут с производства. Далее в производство может быть запущен прежний товар, но с улучшенными качествами или совершенно новый.

Деньги

Время

Рис. 4 Жизненный цикл товара

С помощью кривой жизненного цикла продукции можно прогнозировать ситуацию и положение предприятия на рынке.

Для предприятия очень важно уловить этап спада, ибо в этот период снижается рентабельность деятельности сегодня и ослабляются позиции на завтра. Поэтому прежде всего необходимо выявить товары, вступившие в данную стадию. Это можно сделать путем регулярного анализа показателей их сбыта, доли на рынке, уровня издержек и рентабельности.

В отношении каждого вида товара руководство предприятия должно принять решение либо о продолжении, либо о прекращении их выпуска.

Важнейшим экономическим показателем, качественно характеризующим деятельность предприятия с точки зрения жизненного цикла изделия техники и технологии является ритмичность производства. Различают равномерный (в равные промежутки времени выпуск одинакового количества продукции) и ритмичный выпуск продукции.

Под ритмичностью производства понимается выпуск продукции в строгом соответствии с суточным (сменным), недельным, декадным или месячным планом производства, т.е. ритмичность – это своевременность выполнения планового задания, это показатель, характеризующий выполнение плана во времени. Он относится к числу важнейших показателей организационно-технического уровня производства, так как отражает уровень и культуру организации труда и производства, организации материально-технического снабжения и т.п. Ритмичную работу обеспечивают не только основные, но и вспомогательные цехи и обслуживающие хозяйства, отделы управления, особенно те, которые осуществляют подготовку и обслуживание производства.

Неритмичная работа отрицательно сказывается и на показателях самого предприятия, так как неравномерный выпуск продукции приводит к недоиспользованию техники, производственных мощностей в начале периода и к преждевременному износу оборудования из-за чрезмерных нагрузок в конце отчетного периода, к нарушению технологической дисциплины, к ухудшению качества продукции.

При неритмичной работе увеличивается брак в производстве, производятся дополнительные затраты на оплату простоев и часов сверхурочной работы, повышается себестоимость продукции. Неритмичная работа отражается на здоровье работников, на их взаимоотношениях в процессе производства, на текучести кадров, а следовательно, и на таких экономических показателях, как производительность труда, фондоотдача, рентабельность и т.п. Поэтому ритмичность производства является важнейшим качественным показателем. Анализ ритмичности производится на основе прямых и косвенных показателей.