6.7. Фінансова структура банку

Як показав зарубіжний та вітчизняний досвід, найбільш прийнятним підходом до оперативного планування в умовах часткової децентралізації управління бізнес-процесами в комерційному банку є створення (поряд з організаційною) фінансової структури банку, яка складається з певної кількості структурно і функціонально відокремлених підрозділів, відповідальних за розвиток того чи іншого напряму бізнесу. На відміну від традиційних центрів відповідальності такі відносно самостійні бізнес-одиниці не тільки несуть відповідальність за виконання поставлених завдань, а й власноруч формують планові показники в рамках єдиної корпоративної стратегії, максимізуючи при цьому власні прибутки та зменшуючи витрати. У практиці фінансового менеджменту ці відособлені підрозділи отримали назву бізнес-центрів, або профіт-центрів, які залежно від специфіки виробничої діяльності можуть бути віднесені до таких класифікаційних груп:

Центри прибутку — функціональні одиниці, відповідальні в рамках фінансової структури банку за доходи і витрати, що їм належать, тобто підрозділи, які залучають чи розміщують ресурси або надають послуги клієнтам.

Центри витрат — неприбуткові підрозділи адміністративного, обслуговуючого та іншого характеру, ефективність діяльності яких оцінюється, враховуючи дотримання встановлених внутрішніх нормативів за витратами, строками і якістю послуг, але не враховуючи прибуток.

Приблизна схема розподілу підрозділів банку на бізнес-центри наведена на рис. 16.

Рис. 16. Склад підрозділів комерційного банку відповідно до їхнього функціонального навантаження

Звичайно, такий підхід не є обов'язковим при організації управлінського обліку в комерційному банку, оскільки він вимагає кардинальної перебудови не тільки схеми руху не лише інформаційних, а й грошових потоків всередині банку. Але тут варто зауважити, що фінансова структура не є чимось незвичайним, штучним, притаманним тільки корпораціям, які функціонують за дивізіональним принципом, вона присутня у будь-якій компанії, яка оперує на кількох ринках або в якій можна просто виділити різні сфери бізнес-інтересів. У свою чергу, неформалізованість та непрозорість такої структури унеможливлює інформаційне забезпечення прийняття управлінських рішень, яке ґрунтується на визначенні ефективності окремих напрямів діяльності як одного з основних завдань управлінського обліку. На противагу цьому побудована на основі виокремлення фінансової структури система управлінського обліку дозволить не просто оперативно й об'єктивно оцінювати роботу окремих підрозділів банку, — вона покликана також оцінити ефективність різних напрямів діяльності комерційного банку, уособленням яких виступають профіт-центри. Ця проблема є особливо актуальною для великих вітчизняних комерційних банків, структура яких поступово змінюється під впливом зовнішніх умов, ускладнюється і стає непідконтрольною тим методам управління, які чітко спрацьовували раніше. Подальше ігнорування новітніх технологій управління і, зокрема, невикористання систем банківського контролінгу, побудованих на основі формалізації фінансової структури, не тільки послабить ефективність фінансового менеджменту в комерційному банку, а й поставить під загрозу його подальші перспективи у конкурентній боротьбі.

Продовжуючи тему класифікації сучасних моделей організації управлінського обліку, зазначимо, що найгостріші дискусії точаться навколо проблеми повноти включення витрат до собівартості продукції підприємства. Це питання є принциповим, оскільки основним завданням впровадження управлінського обліку на будь-якому підприємстві є більш ефективний контроль за витратами й собівартістю продукції — факторами, які безпосередньо впливають на загальну рентабельність діяльності. В сучасній економічній науці прийнято говорити про два основні методи калькуляції собівартості: метод обліку і калькулювання повної собівартості та метод розрахунку неповної, обмеженої, собівартості за системою «Direct Coating».

Перший метод, який ще називають методом абсорбції, є більш традиційним і передбачає розподіл усіх витрат на прямі, які можна безпосередньо віднести на об'єкт калькулювання, та непрямі, які не мають прямого зв'язку з певним об'єктом калькулювання й належать до них опосередковано, за певною схемою розподілу.

Сутність другого підходу, вперше описаного у 1936 р. американцем Д. Харрісом, полягає у тому, що собівартість може включати тільки прямі (або змінні) витрати, величина яких прямо чи опосередковано залежить від обсягів діяльності підприємства. Інші, умовно-постійні, витрати до калькуляції собівартості не включаються, а відшкодовуються із суми загальної виручки або загального прибутку в кінці звітного періоду.

Відповідно до вибору керівництва банку щодо застосування того чи іншого підходу формується й певна модель організації управлінського обліку і бюджетування.

Найбільш відомою у банківському менеджменті схемою бюджетування на основі обліку повної собівартості є традиційна для західних комерційних банків система, побудована за допомогою механізму внутрішнього (трансфертного) ціноутворення.

За допомогою цього механізму відбувається моделювання своєрідних ринкових відносин всередині фінансової структури банку. Його сутність полягає в такому: кінцевий результат діяльності кожного профіт-центру розраховується шляхом врахування не тільки реальних доходів або витрат, які є прямим результатом його діяльності, а й додаткових величин внутрішніх, віртуальних доходів або витрат, пов'язаних із передачею прав власності на грошові ресурси всередині банку та оплатою внутрішньобанківських послуг. Безпосередня операційна діяльність будується за схемою: центри залучення за певною ціною, яка включає їх прямі операційні витрати і необхідну маржу прибутку, передають грошові ресурси центрам розміщення, які оплачують їх за цією внутрішньобанківською ціною, зазнаючи тим самим внутрішніх, трансфертних видатків. У свою чергу ціноутворення центрів розміщення при проведенні активних операцій базується на визначенні ціни за ресурси, здатної покрити їх трансфертну вартість і величину власної маржі прибутку центрів розміщення. Такий же принцип діє і при встановленні цін на послуги, які надаються одним центром прибутку іншому, оскільки за принципом врахування повної собівартості процес надання послуг також пов'язаний із певними витратами, які впливають на кінцевий результат діяльності відповідного підрозділу банку. Щодо діяльності обслуговуючих підрозділів — центрів витрат, то понесені ними витрати не можуть бути об'єктом купівлі-продажу і тому за допомогою спеціальних методик розподіляються між всіма центрами прибутку, для яких вони є умовно-постійними загальнобанківськими витратами. Таким чином, фінансовий результат діяльності центру прибутку буде виглядати як різниця між величиною зовнішніх і внутрішніх доходів та величиною сумарних витрат, які складаються із зовнішніх операційних, внутрішніх прямих, внутрішніх трансфертних та частки загальнобанківських витрат.

Зауважимо, що противники системи трансфертного ціноутворення не без підстав наголошують ще на одному недоліку такого підходу — запровадженні ринкових відносин у всі сфери внутрішньобанківських бізнес-процесів. Це неминуче породжує конкурентні відносини між окремими підрозділами, що вкрай негативно позначається на психологічному кліматі в колективі та загальній якості роботи банку.

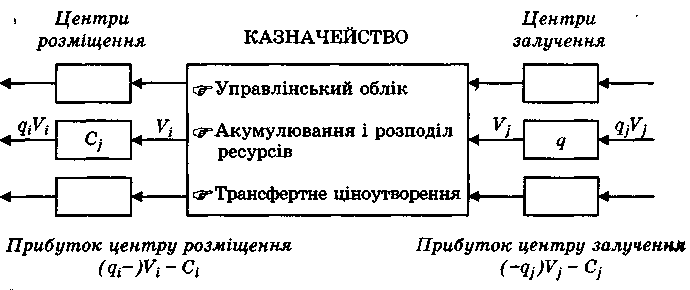

Втім, проблеми складності розрахунку трансфертної ціни і негативного психологічного впливу внутрішнього ціноутворення можна вирішити одним способом — введенням до фінансової структури комерційного банку спеціального органу, який взяв би на себе всі турботи, пов'язані з визначенням трансфертної ціни і управлінням потоками ресурсів всередині банку, тобто спільного фінансового мішка, куди всі фінансові ресурси вливаються і звідки забираються за певною ціною. За існуючої практики цим органом може стати Казначейство банку (рис. 17).

Умовні позначення: і, j— фінансові потоки;

q — ціна залучення / розміщення ресурсу;

V — обсяг залучення / розміщення ресурсу;

С — непрямі витрати центру залучення / розміщення;

Рис. 17. Казначейська модель роботи банку з трансфертним ціноутворенням

За умови використання такої моделі бізнес-центр — це «госпрозрахунковий» центр, а Казначейство — розпорядник ресурсів, який домовляється з останнім, веде з ним торгівлю. При цьому і у підрозділів, що залучають кошти, і у підрозділів, що їх розміщують, відсутнє враження, що "хтось на комусь заробляє», — заробляє весь банк: відбувається формування капіталу, вільних обігових коштів, інвестиційних ресурсів, фондів для венчурного фінансування, для різноманітних інноваційних проектів тощо.

Реалізація другого підходу розрахунку собівартості при формуванні банківських бюджетів є набагато простішою. Застосування методології Direct Costing в даному випадку передбачає перенесення акценту із розподілу профіт-центрів на центри прибутку і центри витрат на їх класифікацію у ракурсі «центри залучення — центри розміщення». Ця особливість виникає в силу того, що всередині банку відсутні механізми купівлі-продажу ресурсів та послуг, і всі витрати, понесені центрами залучення, повністю переносяться на центри розміщення, а сумарна величина видатків на утримання обслуговуючих і допоміжних служб не розподіляється в рамках фінансової структури, а вираховується в кінці звітного періоду із суми загальнобанківського прибутку. Для контролю за ефективністю діяльності підрозділів функціональної підтримки, як правило, створюється спеціальна служба або виділяється куратор зі складу правління банку, на яких покладено завдання оптимізації величини непрямих витрат за умови дотримання задовільної якості роботи цих підрозділів. Таким чином, внутрішня норма рентабельності для окремих центрів розміщення має бути дещо вищою, ніж при використанні методу трансфертного ціноутворення, оскільки непрямі загальнобанківські витрати не впливають на величину їх кінцевого фінансового результату, що складається тільки з суми власних операційних доходів за вирахуванням витрат центрів залучення та власних прямих витрат.

Як уже було сказано вище, система бюджетування, побудована за допомогою методики врахування прямих витрат, є більш простою для впровадження. На відміну від системи трансфертів вона не потребує постійного коригування і є більш прозорою, проте має суттєвий недолік. Неповне врахування всіх витрат та використання середньозважених цін на ресурси тягнуть за собою певну відносність отриманих результатів. Тому, з економічної точки зору, система бюджетування на основі механізму трансфертного ціноутворення є об'єктивнішою, оскільки забезпечує більш вірогідні фінансові результати діяльності банку на окремих напрямах. Проте за високу точність треба платити, тому організація внутрішнього ціноутворення є досить дорогим процесом. А оскільки вартість впровадження тієї чи іншої моделі відіграє далеко не останню роль, вітчизняні комерційні банки повинні самостійно, виходячи із стратегічних завдань, ринкових умов та наявних ресурсів, вирішувати, за яким принципом будувати власні системи управлінського обліку. Слід лише додати, що у зв'язку із суттєвим підвищенням рівня конкуренції, викликаним стабілізацією на фінансових ринках України, по-перше, поступово знижується загальна прибутковість роботи комерційних банків, а по-друге, в структурі банківських витрат надалі зростає частка накладних видатків (особливо іміджевого характеру: на рекламу, оздоблення приміщень тощо).

В такій ситуації стратегічно важливим завданням є винайдення найбільш точного механізму розподілу фактичних витрат на ті продукти та послуги, які породжують ці витрати. Такий механізм може бути створений за допомогою методу функціонально-вартісного аналізу (ФВА), який у західних країнах прийнято називати методом ABC (Activity Based Costing).