Фискальная политика (Fiscal policy) – это бюджетно-налоговая политика, направленная на регулирование совокупного спроса посредством изменения налогообложения и государственных расходов. Фискальная политика предусматривает решение следующих целей: изменение реального объема национального производства и занятости; контроль над инфляцией, ускорение экономического роста.

Фискальная политика подразделяется на стимулирующую и сдерживающую.

Стимулирующая фискальная политика, или фискальная экспансия, в краткосрочном периоде преследует цель преодоления циклического спада экономики, а также предполагает снижение налогов, рост государственных расходов или комбинирование этих мер. В долгосрочном периоде политика снижения налогов может стать причиной расширения предложения факторов производства, а также увеличения потенциального объема выпуска.

Сдерживающая фискальная политика, или фискальная рестрикция, проводится ради сдерживания циклического подъема экономики, при этом предполагает снижение увеличение налогов, государственных расходов или комбинацию этих мер. В краткосрочном периоде все эти меры дают возможность снизить инфляцию спроса за счет роста безработицы и спада объема производства. В долгосрочном периоде возрастающий налоговый клин может стать основой для снижения совокупного предложения, а также развертывания механизма стагфляции.

Фискальная политика включает: налоговую систему, государственные расходы, систему государственных займов. При этом используются два основных метода воздействия на экономику:

система автоматических встроенных стабилизаторов;

дискреционная фискальная политика.

Правительство всегда стоит перед выбором: каким эффектам фискальной политики, краткосрочным или долгосрочным, отдать предпочтение.

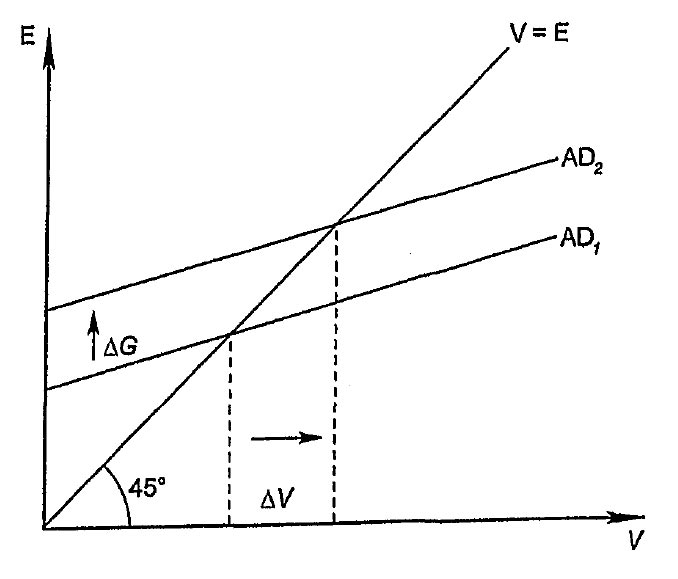

В краткосрочный период меры фискальной политики сопровождаются мультипликационным эффектом. Увеличение любого компонента планируемых расходов сдвигает линию планируемых расходов в модели кеинсианского креста вверх. Совокупный спрос увеличивается, что приводит к увеличению равновесного объема выпуска. Если увеличиваются государственные закупки на величину ΔG, то увеличится доход, что обеспечивает прирост потребления на величину b · ΔG. В очередной раз увеличатся доход и расходы на величину b2 · ΔG и т.д. Соотношение конечного прироста объема выпуска ΔV к вызвавшему его приросту государственных закупок ΔG есть мультипликатор государственных расходов mg, являющийся частным случаем мультипликатора автономных расходов ma.

|

Мультипликатор государственных расходов |

Раздел 3. Макроэкономика

Тема 5. Фискальная политика государства в условиях рынка

3.5.2. Государственные расходы и их роль. Мультипликатор государственных расходов

Государственные расходы – расходы центрального правительства по приобретения товаров и услуг и осуществлению трансфертных платежей.

Основные виды государственных расходов

Государственные закупки – это покупка центральным правительством товаров и услуг. |

Трансфертные платежи – это выплаты центрального правительства населению в ответ на которые не предполагаются представления в текущем периоде непосредственных экономических услуг (дотации, субсидии). |

Основные формы |

|

1. Закупки государства для собственного потребления 2. Закупки для регулирования рынка (госзаказы). Рост государственных расходов 1. Увеличивается рост совокупных расходов на рынке. 2. Рост совокупного спроса. 3. Увеличение национального производства. |

1. Выплаты на соц. страхования (пособия по безработице) 2. Выплаты на соц. обеспечение (пенсии и т.д.) Сокращение государственных расходов 1. Уменьшение совокупных расходов. 2. Снижение совокупного спроса. 3. Сокращение ВНП. |

Мультипликатор государственных расходов – численный коэффициент, показывающий зависимость дохода и выпуска продукции от изменения государственных расходов.

Государственные расходы оказывают влияние на AD и обладают мультипликаторным эффектом: MRG =1/MPS.

Функции налогов

Налоги как стоимостная категория имеют свои отличительные признаки и функции, которые выявляют их социально-экономическую сущность и назначение.

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Существуют три основные функции налогов:

фискальная;

контрольная;

распределительная.

Между собой эти функции взаимосвязаны и взаимозависимы. Ни одна из них не может развиваться в ущерб другой.

При этом основная функция налогов – фискальная по обеспечению наполняемости казны

Фискальная функция – основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, т.е. материальные условия для функционирования государства. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач. Так, в период становления буржуазного общества налоги в основном имели фискальную функцию. Однако мировой опыт свидетельствует о том, что функции налогов меняются по мере развития государства.

Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему. Контрольная функция налогово-финан-совых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер. Но с тех пор как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у функции появилось регулирующее свойство, которое осуществляется через налоговый механизм.

Стимулирующая подфункция налогов реализуется через системы льгот, исключений, предпочтений, увязанных льготообразующими признаками объекта налогообложения. Она проявляется в изменении объектов обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др. Законом предусмотрены следующие виды льгот:

необлагаемый минимум объекта налога;

изъятие из обложения определенных элементов объекта налога;

освобождение от уплаты налогов отдельных категорий плательщиков;

понижение налоговых ставок;

целевые налоговые льготы;

прочие налоговые льготы.

Предпочтения установлены в виде инвестиционного налогового кредита и целевой налоговой льготы для финансирования инновационных затрат. Налоговый кредит, как и всякий кредит, предоставляется на условиях возвратности и платности, оформляется договором между предприятием и соответствующим налоговым органом.

Подфункцию воспроизводственного назначения несут в себе платежи за пользование природными ресурсами, налоги, взимаемые в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность.

Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание.

Фискальная функция – основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, т.е. материальные условия для функционирования государства.

Посредством фискальной (бюджетной) функции происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры: библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития: фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Именно эта функция дает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Контрольная функция налога как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря такой функции оценивается эффективность каждого налогового канала, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Распределительную функцию можно подразделить на регулирующую, стимулирующую и т.д.

Изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну для содержания армии, управленческого аппарата, социальной сферы. Но с тех пор как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании доходов населения появились стимулирующие и сдерживающие (дестимулирующие) подфункции. Но большинство налогов, взимаемых сейчас в Российской Федерации, имеют лишь фискальное предназначение, и только по некоторым просматривается регулирующая функция.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Стимулирующая функция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки.

________________________________________________________________________________________

Бюджетное устройство определяет организацию бюджетной системы, взаимоотношения ее звеньев, правовые основы функционирования бюджетов, их состав и структуру, процедурные вопросы формирования и использования бюджетных средств.

В соответствии с Разделом I БК РФ к элементам бюджетного устройства Российской Федерации относятся:

Бюджетная система Российской Федерации;

Бюджетная классификация Российской Федерации;

Принципы бюджетной системы Российской Федерации.