22.6.9. Облік реалізації продукції

Підприємства громадського харчування можуть реалізовувати як продукцію власного виробництва, так і придбані товари. До продукції власного виробництва належать готові вироби (страви) і напівфабрикати, виготовлені на кухні або в підсобних виробничих цехах підприємства громадського харчування тепловим чи холодним обробленням сировини і продуктів.

До реалізованих товарів належать товари, що придбані підприємствами громадського харчування на стороні та продаються населенню без оброблення (фрукти, ковбасні вироби, що продаються на вагу, тютюнові вироби тощо).

Реалізація продукції громадського харчування здебільшого здійснюється через торговельні зали — кафе, їдальні, ресторани, бари. Крім того, продукція власного виробництва може також реалізовуватись замовникам в офіси або з доставкою додому, зі складу.

Методологічні засади формування інформації про доходи від звичайної діяльності у бухгалтерському обліку визначені у ПБО 15 „Дохід".

До складу доходу від реалізації товарів входить сума ПДВ, яка згідно із Законом України „Про податок на додану вартість" відображається на рахунках бухгалтерського обліку як податкове зобов'язання з ПДВ із вартості реалізованих товарів. Визнання доходу від реалізації товарів у закладах (на підприємствах) громадського харчування відбувається під час їх реалізації за готівку і за безготівковим розрахунком.

Бухгалтерський облік реалізації продукції громадського харчування ведеться на підприємстві із застосуванням таких субрахунків:

701 „Дохід від реалізації готової продукції", 702 „Дохід від реалізації товарів" — відображається дохід від реалізації продукції власного виробництва і купованих товарів;

901 „Собівартість реалізованої готової продукції", 902 „Собівартість реалізованих товарів" — відображається собівартість продукції власного виробництва і реалізованих купованих товарів;

791 „Результат основної діяльності" — відображається фінансовий результат від реалізації продукції.

За кредитом субрахунків 701 і 702 відображається збільшення (одержання) доходу, за дебетом — належна сума непрямих податків (ПДВ та інше) і списання їх у порядку закриття на рахунок 79 „Фінансові результати".

Фактичну вартість реалізованих товарів (без торгової націнки і ПДВ) відображають за дебетом рахунку 902 „Собівартість реалізації". За кредитом цього рахунку відображають списання їх в порядку закриття оборотів на рахунок 79 „Фінансові результати".

Суму наданих знижок покупцям після реалізації товарів, вартість повернених покупцем товарів, які підлягають вирахуванню з доходу, відображають за дебетом субрахунку 704 „Вирахування з доходу". За кредитом цього субрахунку відображають списання дебетових оборотів на рахунок 79 „Фінансові результати".

У податковому обліку підприємства громадського харчування за першою подією (відпуск продукції або надходження коштів в оплату вартості виробів) виникають валові доходи. У підприємства громадського харчування — платника

ПДВ також перша з подій, що сталися, є моментом виникнення податкових зобов'язань щодо ПДВ.

Як правило, підприємства громадського харчування реалізують куплені товари й продукцію власного виробництва за готівку через їдальні, буфети тощо. Зазначимо, що при відображенні виручки від реалізації рахунок 36 „Розрахунки з покупцями та замовниками" використовувати не потрібно, оскільки в цьому випадку неможливо та й не треба визначати дані осіб, які купують ті чи інші страви.

Типові бухгалтерські проведення щодо обліку реалізації продукції за готівкові кошти підприємствами громадського харчування, які використовують 9 клас рахунків, подано нижче.

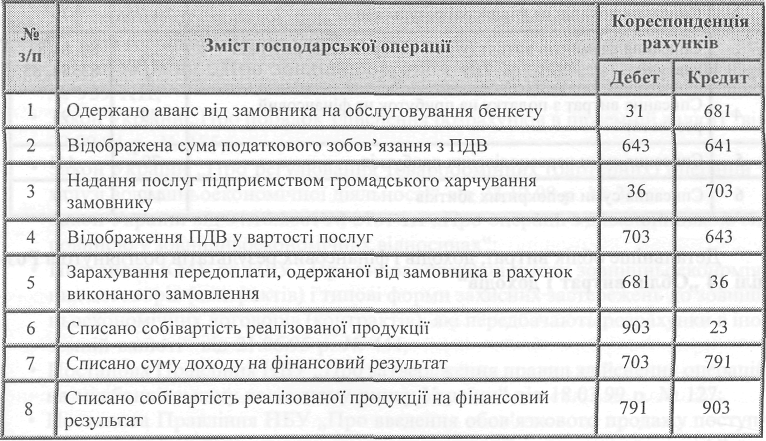

Крім готівкових розрахунків, підприємство громадського харчування може здійснювати розрахунки з покупцями і в безготівковій формі. Наприклад, коли одне підприємство або фізична особа замовляє обслуговування бенкету чи іншої святкової події і розраховується з підприємством громадського харчування шляхом перерахування коштів на його рахунок у банку.

Типові бухгалтерські проведення щодо обліку реалізації продукції в безготівковій формі підприємствами громадського харчування, які використовують 9 клас рахунків, подано нижче.