22.6.3. Облік витрат виробництва

Облік товарів і сировини у виробництві ведуть за цінами продажу в грошовому виразі (за сумою) щодо кожної матеріально відповідальної особи. Товари і сировину оприбутковують матеріально відповідальні особи за масою брутто (масою необробленої сировини), напівфабрикати — за масою нетто.

Оприбуткування товарів і сировини, а також списання реалізованих готових виробів з-під звіту матеріально відповідальних осіб здійснюється за обліковими цінами сировини. Облікові ціни сировини проставляються в калькуляційних картах. Відповідно до облікових цін контролюється списання вартості використаної сировини у виробництві.

Якщо облікові ціни комори і виробництва не збігаються, то у разі надходження сировини у виробництво в накладній зазначають обидва види облікових цін і вартість сировини за ними.

Облік руху сировини та товарів на підприємствах громадського харчування на кухні ведеться на рахунку 23 „Виробництво", який призначений для узагальнення інформації про витрати на виробництво власної продукції на підприємствах громадського харчування. За дебетом рахунку 23 „Виробництво" відображають вартість товарів і сировини, що надійшли у виробництво, а за кредитом — вартість сировини, що використана на виготовлення продукції власного виробництва, вартість повернених товарів і сировини до комори, вартість нестачі товарів і сировини. Дебетове сальдо рахунку 23 „Виробництво" показує вартість залишків

сировини, що не пройшла кулінарне оброблення, сировини в напівфабрикатах і готових виробах, які не реалізовані та знаходяться у виробництві.

Для обліку витрат сировини підприємству необхідно вести аналітичний облік на рахунку 23. Аналітичний облік товарів і сировини ведуть щодо кожного виробництва і матеріально відповідальної особи.

Аналітичний облік дозволить забезпечити кількісно-сумову та якісну (сортову) інформацію про запаси, тобто наявність і рух сировини, готової продукції та купованих товарів. Під сировиною розуміємо продовольчу сировину (продукцію рослинного, тваринного, мінерального, синтетичного чи біотехнічного походження, що використовується для виробництва харчових продуктів) і харчові продукти (будь-які продукти, що в натуральному вигляді чи після відповідної обробки вживаються людиною у їжу або для пиття). Товари і сировину на виробництві обліковують матеріально відповідальні особи: завідувач виробництва або бригада матеріально відповідальних осіб. До складу бригади можуть входити завідувач виробництва (шеф-кухар), його заступник, кухарі, помічник кухаря, роздавальниці та інші працівники.

На рахунку 23 „Виробництво" обліковуються також інші витрати, які включатимуться до собівартості продукції, яку виробляє підприємство громадського харчування, а саме: заробітна плата виробничого персоналу, відповідні нарахування на неї, амортизація виробничого приміщення, обладнання тощо.

Якщо на підприємствах громадського харчування планування і ведення обліку виготовлених кондитерських виробів та напівфабрикатів здійснюється так, як на промислових підприємствах, то під час калькулювання виробничої собівартості враховуються всі поточні витрати на їх виробництво.

Витрати на виробництво товарів за елементами і статтями калькуляції наведені в Методичних рекомендаціях з формування собівартості продукції (робіт, послуг), затверджених наказом Держкомпромполітики від 02.02.2001 № 47. Підприємство самостійно встановлює перелік і склад статей калькулювання собівартості продукції. Облік витрат на виготовлення продукції ведеться на рахунку 23 „Виробництво".

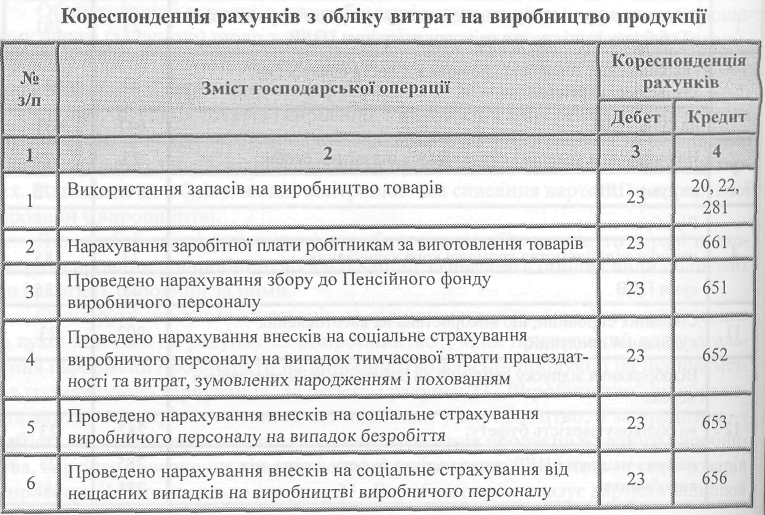

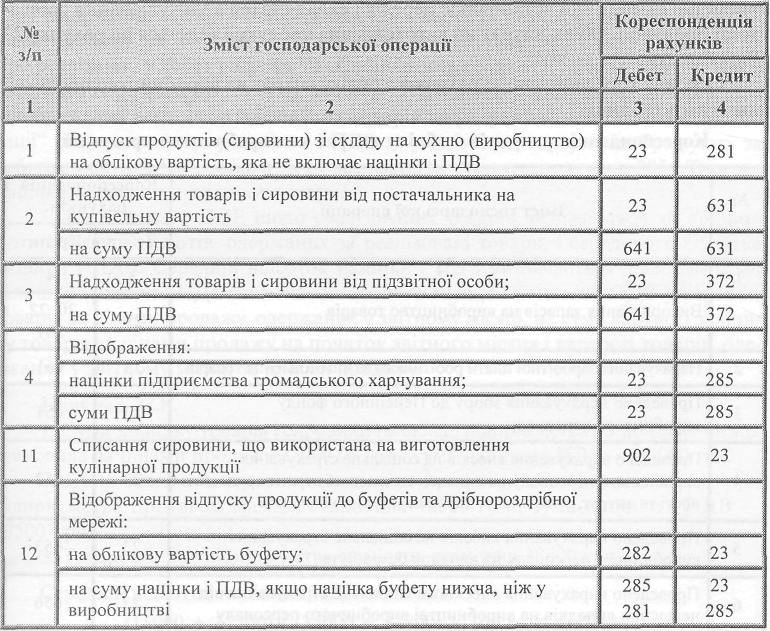

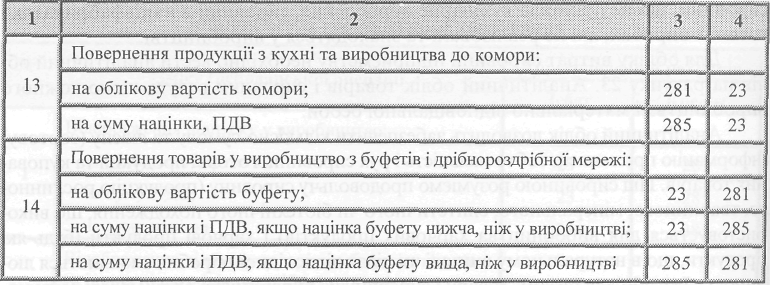

Основну кореспонденцію рахунків з обліку витрат на виробництво продукції наведено в таблиці.