22.1.3. Патентування діяльності у сфері громадського харчування

Як правило, розрахунки з покупцями на підприємствах громадського харчування здійснюються за готівкові кошти. Для ведення діяльності за готівкові кошти підприємству громадського харчування згідно зі ст. 1 Закону України „Про патентування деяких видів підприємницької діяльності" від 23.03.96 р. № 98/96-ВР необхідно придбати торговий патент на кожний пункт продажу товарів (надання послуг).

Згідно із Законом торговий патент — це державне свідоцтво, яке підтверджує право суб'єкта підприємницької діяльності чи його структурного (відокремленого) підрозділу займатися зазначеними у цьому Законі видами підприємницької діяльності.

Патентуванню підлягає торговельна діяльність, що здійснюється підприємствами громадського харчування або їх структурними підрозділами у пунктах продажу товарів. Під торговельною діяльністю слід розуміти роздрібну та оптову торгівлю, діяльність у торговельно-виробничій (громадське харчування) сфері за готівкові кошти, інші готівкові платіжні засоби та з використанням кредитних карток. Під пунктами продажу товарів у сфері громадського харчування слід розуміти фабрики-кухні, фабрики-заготівельні, їдальні, ресторани, кафе, закусочні, бари, буфети, відкриті літні майданчики, кіоски та інші пункти громадського харчування.

У разі коли суб'єкт підприємницької діяльності має структурні (відокремлені) підрозділи, торговий патент придбавається окремо для кожного підрозділу (торгової точки). Тобто, якщо підприємство громадського харчування має 3-4 структурні підрозділи, то потрібно придбавати і стільки ж патентів (на кожний пункт продажу).

У деяких випадках при проведенні готівкових розрахунків з покупцями торговий патент купувати не потрібно. Зокрема, не вимагає патентування діяльність у сфері громадського харчування на підприємствах, в установах, організаціях, у тому числі навчальних закладах, з обслуговування виключно працівників цих підприємств, установ, організацій та учнів і студентів у навчальних закладах. Крім того, згідно зі ст. 6 Указу Президента України „Про спрощену систему оподаткування, обліку і звітності" від 03.07.98 р. № 727/98 платникам єдиного податку також не потрібно купувати торговий патент.

Також патент не потрібен, якщо суб'єкти підприємницької діяльності (або їх структурні підрозділи) здійснюють торговельну діяльність виключно з використанням таких видів товарів вітчизняного виробництва:

хліб і хлібобулочні вироби;

борошно пшеничне та житнє;

сіль, цукор, олія соняшникова і кукурудзяна;

молоко і молочна продукція, крім молока і вершків згущених з добавками і без них;

продукти дитячого харчування;

безалкогольні напої;

морозиво;

яловичина та свинина;

домашня птиця;

яйця;

риба;

ягоди і фрукти;

мед та інші продукти бджільництва, бджолоінвентар і засоби захисту бджіл;

картопля і плодоовочева продукція;

комбікорми для продажу населенню.

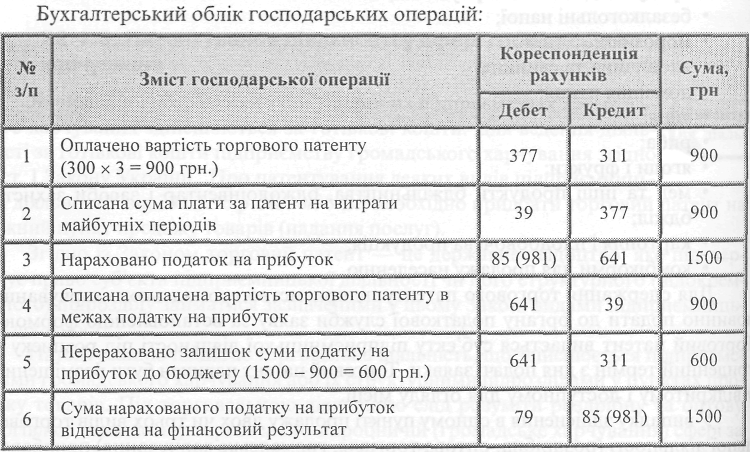

Для одержання торгового патенту підприємство громадського харчування повинно подати до органу податкової служби заяву за встановленою формою. Торговий патент видається суб'єкту підприємницької діяльності під розписку у триденний термін з дня подачі заявки. Торговий патент повинен бути розміщений у відкритому і доступному для огляду місці.

У випадку здійснення в одному пункті продажу двох чи трьох видів торговельної діяльності (роздрібна, оптова торгівля, громадське харчування) придбавається один торговельний патент за максимальною вартістю (Положення про виготовлення, зберігання і реалізацію торгових патентів, затверджене постановою КМУ від 13.07.98 р. № 1077). Вартість торгового патенту встановлює відповідний орган місцевого самоврядування з урахуванням місцезнаходження пункту продажу та асортиментного переліку товарів.

Вартість торгового патенту за календарний місяць встановлюється у межах таких граничних рівнів:

на території міста Києва, обласних центрів — від 60 до 320 гривень;

на території міста Севастополя, міст обласного підпорядкування (крім обласних центрів) і районних центрів — від 30 до 160 гривень;

на території інших населених пунктів — до 80 гривень.

Оплата вартості торгового патенту на здійснення торговельної діяльності проводиться щомісячно до 15 числа місяця, який передує звітному. Під час придбання торгового патенту суб'єкт підприємництва вносить одноразову плату в розмірі торгового патенту за один місяць. На цю суму зменшується розмір плати за патент, яку належить здійснити в останній місяць його дії.

Термін дії торгового патенту становить 12 календарних місяців.