21.5.2. Облік оплати праці водіїв

Відповідно до ст.12 Закону України „Про дорожній рух" для створення безпечних умов праці та ефективного контролю за роботою водіїв АТП зобов'язані:

організувати роботу водіїв, режим їх праці та відпочинку відповідно до вимог чинного законодавства;

здійснювати заходи, спрямовані на забезпечення безпеки дорожнього руху;

забезпечувати виконання вимог законодавства з питань охорони праці;

забезпечувати водіїв санітарно-побутовими приміщеннями та обладнанням.

Документом, який узагальнив вітчизняні та міжнародні законодавчі норми щодо тривалості робочого і вільного часу водіїв та його обліку, порядку складання графіків змінності стало Положення про робочий час і час відпочинку водіїв автомобільних транспортних засобів, затверджене наказом Мінтрансу України № 18 від 17.01.2002 р.

Для правильної організації праці водіїв, а також її оплати необхідно дотримуватись вимог чинного законодавства та враховувати особливості діяльності автотранспортного підприємства, зокрема при обліку робочого часу водіїв потрібно врахувати, що до складу робочого часу водія входить:

- фактичний час перебування водія в дорозі (за відмітками в подорожніх листах);

- час проведення перед рейсового медичного огляду (до 5 хвилин на зміну); - час на підготовчо-заключні роботи перед виїздом в рейс і після повернення з нього (відповідно до встановлених нормативів);

- час зупинок, які передбачені графіком руху для відпочинку водія, огляду транспортного засобу, тощо;

- час стоянки (при виконанні навантажувально/розвантажувальних робіт); - час простоїв не з вини водія.

Оплата праці водіїв здійснюється за погодинною, відрядною або іншою системою оплати праці, крім того, оплата може проводитись за результатами індивідуальних і колективних робіт.

Витрати на оплату праці водіїв складаються з фонду основної і додаткової заробітної плати, преміальних і компенсаційних виплат.

Відповідно до чинного законодавства (ст. 15 Закону України „Про оплату праці" від 02.03.1995р. №108/95-ВР, ст.97 Кодексу законів про працю України, ст. 19 Закону України „Про підприємства в Україні") форми і системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, винагород, премій та інших заохочувальних і компенсаційних виплат встановлюються підприємствами в колективному договорі з дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевими угодами. Додатком до колективного договору має бути положення про оплату праці працівників, яке розробляється на кожному підприємстві з урахуванням чисельності працівників та їх структури, а також специфіки самого підприємства.

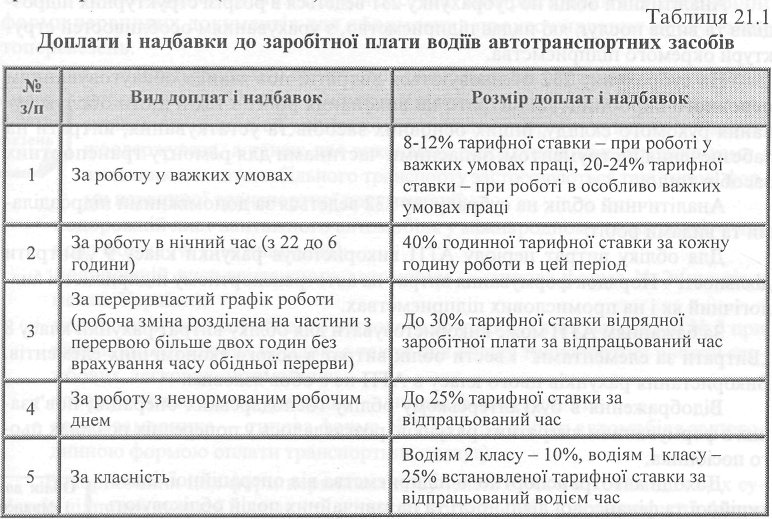

Додатком 2 до Генеральної угоди між КМУ, Конфедерацією роботодавців України та всеукраїнськими профспілками і профоб'єднаннями визначено Перелік доплат і надбавок до тарифних ставок і посадових окладів працівників підприємств та організацій, що мають міжгалузевий характер. Цей Перелік передбачає встановлення доплат і надбавок водіям автотранспортних засобів (табл. 21.1).

Відповідно до Положення про обов'язкове особисте страхування від нещасних випадків на транспорті, затверджену постановою КМУ № 959 від

14.08.1996 p. працівники автотранспортних підприємств незалежно від форми власності та видів діяльності, які безпосередньо зайняті на транспортних перевезеннях, підлягають обов'язковому особистому страхуванню в розмірі 50 НМДГ (850 грн.) для кожного водія.

Страхувальниками водіїв є юридичні чи фізичні особи, які є власниками транспортних засобів або їх користувачами (орендарі).