20.4. Облік вибуття товарів

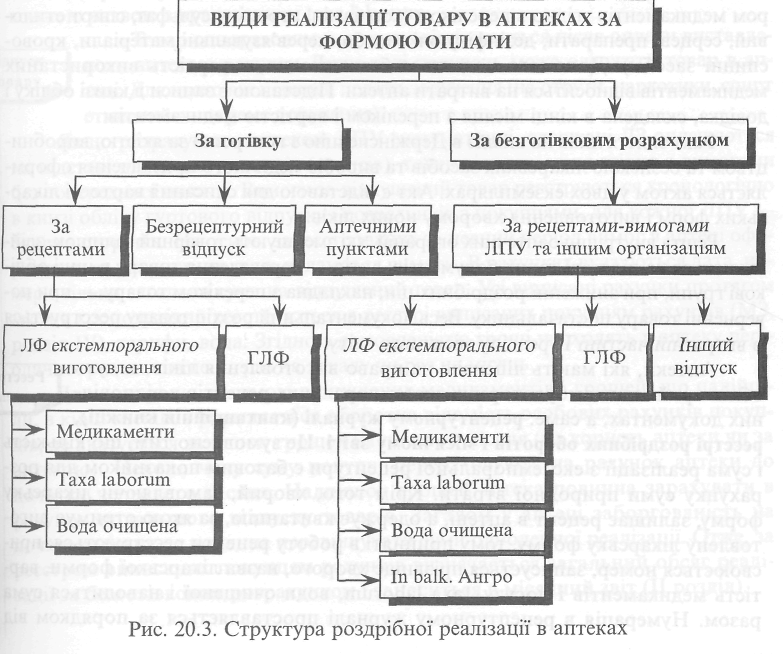

Реалізація лікарських засобів громадянам здійснюється за рецептами та без

І рецептів лікарів. Реалізація з аптек або аптечних пунктів без рецептів лікарів тих лікарських засобів, які відповідно до вимог нормативно-правових актів повинні відпускатися лише за рецептами лікарів — забороняється. Переліки торгових лікарських засобів, які повинні реалізовуватися за рецептами або без рецептів лікарів та порядок їх відпуску встановлено МОЗ України.

В аптеках при реалізації товару використання РРО є обов'язковим. Згідно з Постановою Кабінету Міністрів України від 23.08.2000 р. №1336 виконувати розрахункові операції без застосування РРО з використанням книги обліку розрахункових операцій (КОРО) та розрахункової книжки (РК) дозволено при роздрібній торгівлі медичними і фармацевтичними товарами на території села (граничний розмір річного обсягу розрахункових операцій — 200 тис. грн.).

Враховуючи особливості організації торгівлі аптечними товарами, ДПА України в листі від 30.04.1998 р. № 4990/10/23-3117 дозволила реєструвати продаж із застосуванням режиму програмування аптечного товару за такими групами:

1. Снодійні, седативні, нейролептичні препарати і транквілізатори,

психостимулятори і антидепресанти.

2. Анальгетики, жарознижуючі, протизапальні препарати на основі саліцилатної кислоти і п-амінофенолу.

3. Аналептики, холіноміметики, холінолітики, гангліоблокатори.

4. Адреналін і адреноміметичні препарати.

5. Місцеві анестетики. Адсорбуючі і в'яжучі препарати.

6. Препарати з ефірними оліями і подразнюючі.

7. Рвотні, протирвотні, протикашлеві, відхаркуючі препарати.

8. Проносні препарати.

9. Серцеві препарати горицвіту, наперстянки і строфанту. Антиаритмічні препарати.

10. Спазмолітики, гіпотонічні, дегідратаційні препарати.

11. Препарати, які сприяють виведенню сечової кислоти, жовчогінні засоби і засоби, що впливають на мускулатуру матки.

12. Вітаміни та їх аналоги.

13. Препарати, які впливають на згортання крові, препарати гіпофізу, кори наднирників і їх аналоги, препарати, які впливають на функцію щитовидної і прищитовидної залоз, біостимулятори і різні біогенні препарати.

14. Препарати жіночих і чоловічих статевих гормонів та їх аналоги, анаболічні стероїди.

15. Препарати інсуліну та інші протидіабетичні препарати, ферментні препарати і речовини з антиферментною активністю.

16. Антигістамінні препарати.

17. Плазмозамінні розчини, амінокислоти і цукор.

18. Кислоти, луги, препарати кальцію і калію, що містять фосфор, миш'як, кобальт, протиотруйні і комплексони, препарати, що містять йод, залізо, препарати, що впливають на процеси тканинного обміну.

19. Противірусні препарати.

20. Антибіотики.

21. Сульфаніламіди.

22. Похідні нітрофурану, протитуберкульозні препарати.

23. Препарати для лікування малярії, трихомоніазу та інших протозойних інфекцій, протисифілітичні, протигрибкові, протиглисні препарати, захисні пасти і барвники.

24. Антисептики.

25. Препарати, які застосовуються для лікування злоякісних новоутворень, що стимулюють лейкопоез.

26. Діагностичні препарати, олії, коригуючі та допоміжні препарати для лікарських форм.

27. Бактерицидні і вірусні лікувально-профілактичні препарати.

28. Дезінфекційні і дезінсекційні засоби і репеленти.

29. Лікарська рослинна сировина.

30. Аптечний посуд, скловироби для догляду за хворими.

31. Гумові вироби санітарії і гігієни, медичні вироби з полімерних матеріалів.

32. Перев'язувальні засоби, лейкопластирі, медичні товари.

33. Екстемпоральні лікарські форми

34. Товари аптечного асортименту з ПДВ.

![]()

Реалізація з аптеки (її підрозділів) товарів, які не віднесені до лікарських засобів, а також не зареєстрованих в Україні як вироби медичного призначення, забороняється.

Крім реалізації товару, в аптеках окремо обліковується документальний розхід товару, не зв'язаний з реалізацією, тобто його документальне списання:

1) на господарські потреби;

2) при наданні першої медичної допомоги;

3) при знятті ліків Держінспекцією для аналізу;

4) при недостачі за рахунок природної втрати;

5) при закінченні терміну придатності;

6) при уцінці на лікарські препарати, при переоцінці роздрібних цін (зниження вартості);

7) при поверненні товару постачальникам.

Підтримання належного санітарного режиму зумовлює розхід товарів на господарські потреби: мийні засоби, мило, сода, крохмаль, хлорамін, їх розхід реєструється у відповідній книзі, згідно з записами в якій в кінці місяця складається довідка у двох екземплярах, де вказується вартість використаних медикаментів в роздрібних та оптових цінах. Ця довідка є підставою для списання використаного товару в розхід.

Для надання першої медичної допомоги в аптеці є спеціальна шафка з набором медикаментів згідно з переліком (кордіамін, атропіну сульфат, спирт етиловий, серцеві препарати, дезінфікуючі засоби, перев'язувальні матеріали, кровоспинні засоби). Допомога надається безкоштовно, а вартість використаних медикаментів відноситься на витрати аптеки. Підставою є записи в книзі обліку і довідка, складена в кінці місяця з переліком і вартістю медикаментів.

Факт зняття ліків на аналіз в Держінспекцію з контролю за якістю, виробництвом та безпекою лікарських засобів та виробів медичного призначення оформляється актом у двох екземплярах. Акт є підставою для списання вартості лікарських форм і виготовлення хворому нових ліків.

Решта внутрішньоаптечних операцій, які зменшують товарний залишок, здійснюються на підставі таких документів: актів — переведення товару в інші облікові групи, при зниженні роздрібних цін; накладна з переліком товару — при поверненні товару постачальнику. Весь документальний розхід товару реєструється в витратній частині II розділу місячного звіту.

Аптеки, які мають ліцензію на право виготовлення ліків, ведуть облік прийнятих амбулаторних екстемпоральних рецептів у відповідних документах, а саме: рецептурному журналі (квитанційній книжці), реєстрі роздрібних оборотів і місячному звіті. Це зумовлено тим, що кількість і сума реалізації з екстемпоральної рецептури є базовим показником для розрахунку суми природної втрати. Крім того, хворий, замовляючи лікарську форму, залишає рецепт в аптеці, а одержує квитанцію, за якою отримує виготовлену лікарську форму, тому прийняті в роботу рецепти реєструються: присвоюється номер, записується прізвище хворого, назва лікарської форми, вартість медикаментів і посуду, taxa laborum, води очищеної і наводиться сума разом. Нумерація в рецептурному журналі проставляється за порядком від

початку місяця. В кінці зміни підраховується кількість і вартість прийнятих рецептів на лікарські форми індивідуального виготовлення і переноситься в нагромаджувальні документи: реєстр роздрібних оборотів і розхідну частину товарного звіту. Місячна сума з вартості реалізованих тарифів і води оприбутковується в прихідній частині, бо продавати можна тільки оприбуткований товар.

Облік кількості амбулаторних рецептів (екстемпоральних і готових) ведеться в нагромаджувальному документі — реєстрі роздрібних оборотів (VIII розділ місячного звіту). Там і виводиться середня вартість одного рецепта за місяць. Реєструючи відпуск лікувально-профілактичним установам, у всіх документах відображають тільки суму, тому в аптеках змішаного типу середня вартість одного екстемпорального і одного готового лікарського засобу (ГЛЗ) по амбулаторному відпуску прирівнюється до середньої вартості одного екстемпорального і одного ГЛЗ по стаціонарному відпуску.

Аптеки, відпускаючи товар в ЛІТУ та інші установи за безготівковим розрахунком, здійснюють цю діяльність на підставі вимог, поданих в аптеку. На отруйні, наркотичні лікарські засоби та етиловий спирт вимоги виписуються латинською мовою на окремих бланках із штампом, печаткою і підписом керівника ЛПУ Сильнодіючі і всі інші лікарські засоби виписують на спільній вимозі. Вимоги в аптеці коректуються, таксуються згідно з прейскурантом роздрібних цін за кожною назвою з врахуванням taxa laborum.

Товар одноразовим покупцям відпускається після оплати виставленого аптекою рахунку. Лише тоді покупець може одержати товар в аптеці. Для цього він повинен подати доручення (на отрути, наркотики, спирт етиловий — окреме доручення). Якщо розрахунки з аптекою ЛПУ систематичні, одержані ЛЗ оплачуються на підставі планових платежів (авансів), товар відпускається згідно з вимогами без попередньої оплати. Вимоги за відпущений товар реєструються хронологічно в книзі обліку гуртового відпуску і розрахунків з покупцями, для кожної ЛПУ — окрема сторінка. На основі зареєстрованих за певний період вимог в аптеці оформляються рахунки, до яких додаються вимоги. В рахунках вказуються дата, номер і тільки загальна сума на відпущений товар. Усі виписані рахунки протягом місяця хронологічно реєструються в реєстрі виписаних покупцям рахунків (МЗ, розділ IV), тарифи, вода. Згідно з домовленістю гроші надходять в аптеку періодично: раз на тиждень, раз на декаду чи раз на місяць.

Для контролю за сумою відпущених медикаментів і грошей, що надійшли, в кінці місяця оформляється оборотна відомість особових рахунків покупців, де вказується залишок грошей на початок місяця (на користь аптеки чи за аптекою). Недоплачену суму покупці перераховують на рахунок аптеки до початку чергового місяця. Надлишок грошей аптека повинна зарахувати в рахунок подальшого відпуску товарів. Загалом у аптеці заборгованість на початок місяця не повинна перевищувати суми одноденної реалізації. Отже, за реєстром виписаних покупцям рахунків визначається загальний обсяг реалізації за безготівковим розрахунком і заноситься в місячний звіт (II розділ). початку місяця. В кінці зміни підраховується кількість і вартість прийнятих рецептів на лікарські форми індивідуального виготовлення і переноситься в нагромаджувальні документи: реєстр роздрібних оборотів і розхідну частину товарного звіту. Місячна сума з вартості реалізованих тарифів і води оприбутковується в прихідній частині, бо продавати можна тільки оприбуткований товар.

Облік кількості амбулаторних рецептів (екстемпоральних і готових) ведеться в нагромаджувальному документі — реєстрі роздрібних оборотів (VIII розділ місячного звіту). Там і виводиться середня вартість одного рецепта за місяць. Реєструючи відпуск лікувально-профілактичним установам, у всіх документах відображають тільки суму, тому в аптеках змішаного типу середня вартість одного екстемпорального і одного готового лікарського засобу (ГЛЗ) по амбулаторному відпуску прирівнюється до середньої вартості одного екстемпорального і одного ГЛЗ по стаціонарному відпуску.

Аптеки, відпускаючи товар в ЛІТУ та інші установи за безготівковим розрахунком, здійснюють цю діяльність на підставі вимог, поданих в аптеку. На отруйні, наркотичні лікарські засоби та етиловий спирт вимоги виписуються латинською мовою на окремих бланках із штампом, печаткою і підписом керівника ЛПУ Сильнодіючі і всі інші лікарські засоби виписують на спільній вимозі. Вимоги в аптеці коректуються, таксуються згідно з прейскурантом роздрібних цін за кожною назвою з врахуванням taxa laborum.

Товар одноразовим покупцям відпускається після оплати виставленого аптекою рахунку. Лише тоді покупець може одержати товар в аптеці. Для цього він повинен подати доручення (на отрути, наркотики, спирт етиловий — окреме доручення). Якщо розрахунки з аптекою ЛПУ систематичні, одержані ЛЗ оплачуються на підставі планових платежів (авансів), товар відпускається згідно з вимогами без попередньої оплати. Вимоги за відпущений товар реєструються хронологічно в книзі обліку гуртового відпуску і розрахунків з покупцями, для кожної ЛПУ — окрема сторінка. На основі зареєстрованих за певний період вимог в аптеці оформляються рахунки, до яких додаються вимоги. В рахунках вказуються дата, номер і тільки загальна сума на відпущений товар. Усі виписані рахунки протягом місяця хронологічно реєструються в реєстрі виписаних покупцям рахунків (МЗ, розділ IV), тарифи, вода. Згідно з домовленістю гроші надходять в аптеку періодично: раз на тиждень, раз на декаду чи раз на місяць.

Для контролю за сумою відпущених медикаментів і грошей, що надійшли, в кінці місяця оформляється оборотна відомість особових рахунків покупців, де вказується залишок грошей на початок місяця (на користь аптеки чи за аптекою). Недоплачену суму покупці перераховують на рахунок аптеки до початку чергового місяця. Надлишок грошей аптека повинна зарахувати в рахунок подальшого відпуску товарів. Загалом у аптеці заборгованість на початок місяця не повинна перевищувати суми одноденної реалізації. Отже, за реєстром виписаних покупцям рахунків визначається загальний обсяг реалізації за безготівковим розрахунком і заносяться в місячний звіт.

Провізор-технолог, приймаючи пільгові рецепти, таксує їх за повною вартістю і реєструє в окремому рецептурному журналі і додатково в реєстрі рецептів. У реєстр вносять номер за порядком, номер рецепта, прізвище хворого, вартість відпущених медикаментів, суму, заплачену хворим (50 %), суму, яка підлягає оплаті ЛПУ. Реєстр заповнюється в двох екземплярах, на підставі одного з них виписується рахунок, який передається або в місцеві органи. Інший екземпляр залишається з рецептами в аптеці. Реєстри складаються окремо для кожної категорії хворих і кожної ЛПУ. Виписаний ЛПУ рахунок реєструється в реєстрі виписаних рахунків, а сума, заплачена готівкою, — в реєстрі роздрібних оборотів (VIII розділ місячного звіту).

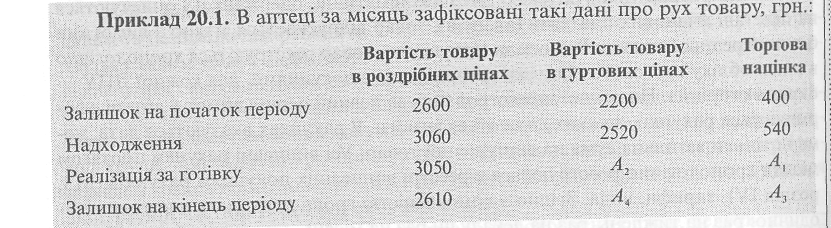

В аптеках фінансовий результат від реалізації товару визначається порівнянням доходів і витрат звітного періоду. Для аптек з правом роздрібної реалізації величина доходу дорівнює сумі виторгу, бо момент відпуску, що ідентифікується як дохід, збігається з моментом оплати. Сума витрат дорівнює сумі собівартості реалізованих товарів (реалізація в оптових цінах), для визначення якої використовується метод оцінки за цінами продажу, що базується на застосуванні середнього відсотка (П(С)БО 9 „Запаси").

Собівартість (обсяг реалізації в оптових цінах) визначається як різниця між роздрібною вартістю реалізованих товарів і сумою їх торгової націнки.

Сума реалізованої торгової націнки визначається як добуток обсягу реалізації в роздрібних цінах на відсоток торгової націнки, поділений на 100.

Рівень реалізованої торгової націнки (відсоток торгової націнки) визначається як частка від ділення суми торгової націнки в залишку товару і торгової націнки в товарі, що надійшов, на суму залишку товару в роздрібних цінах і товару, що надійшов, помножена на 100.

Методика розрахунку:

400 + 540 ,q0 = 16 61%-

середній рівень торгової націнки - 2Ш + ЗО6О ' '

сума реалізованої торгової націнки

собівартість реалізованого товару (А2) = 3050- 506,61 - Жі,п аоо 3050-83,39:100 = 2543,39;

А3 (торгова націнка в залишку товару на кінець періоду) - 400 + ми

5) А (залишок товару в оптових цінах на кінець звітного періоду = 2200 + 2520 - - 2543,39 = 2176,61 (або 2610 - 433,39).

Порядок відображення реалізації товарів на рахунках бухгалтерського обліку наведено в таблиці: