19.6. Облік транспортно-заготівельних витрат в торгівлі

Транспортно-заготівельні витрати є одним із видів витрат, що формують первісну вартість запасів, придбаних за плату. Відповідно до положення (стандарту) бухгалтерського обліку 9 „Запаси" транспортно-заготівельні витрати включають витрати на заготівлю запасів, оплату тарифів (фрахту), за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, зокрема витрати на страхування ризиків транспортування запасів.

Існує два методи розподілу транспортно-заготівельних витрат:

• прямого підрахунку;

• середнього відсотка. Метод прямого підрахунку

Сутність прямого методу розподілу транспортних витрат відображається в самій назві — прямим розподілом транспортних витрат між одиницями придбаного товару у вартісному, кількісному, або у ваговому співвідношенні.

Цей метод застосовується тоді, коли можна точно визначити витрати, пов'язані із транспортуванням тих чи інших одиниць запасів у вартісному чи натуральному виразі.

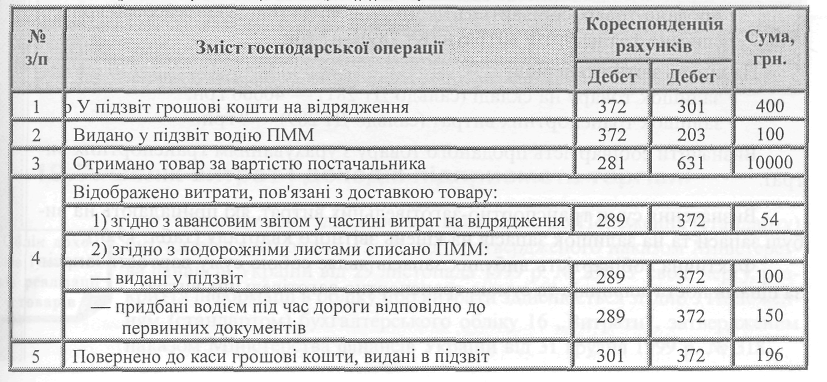

Якщо товар було доставлено власними силами, то всі витрати, понесені у зв'язку з таким доставкою, мають бути відображені у складі первісної вартості придбаних товарів. Автомобіль, який було відправлено за партією товару. Вартість товару 10000 грн. (без урахування ПДВ). Транспортні витрати, пов'язані з доставкою партії становили: вартості використаних ПММ (без урахування ПДВ) — 250 грн.; витрати на відрядження водія (без урахування ПДВ) — 54 грн.

Первісна вартість придбаної партії товару складе:

10000 грн. + 250 грн. + 54 грн. = 10304грн.

У бухгалтерському обліку будуть зроблені такі записи:

Прямий розподіл транспортних витрат може призвести до значних витрат праці, особливо якщо підприємство має великі обороти надходження і вибуття товарів, дуже широкий асортимент товарів, несе постійні витрати на доставки товару. В цьому випадку оптимальним варіантом розподілу транспортних витрат є застосування методу розподілу за середнім відсотком.

Метод середнього відсотка

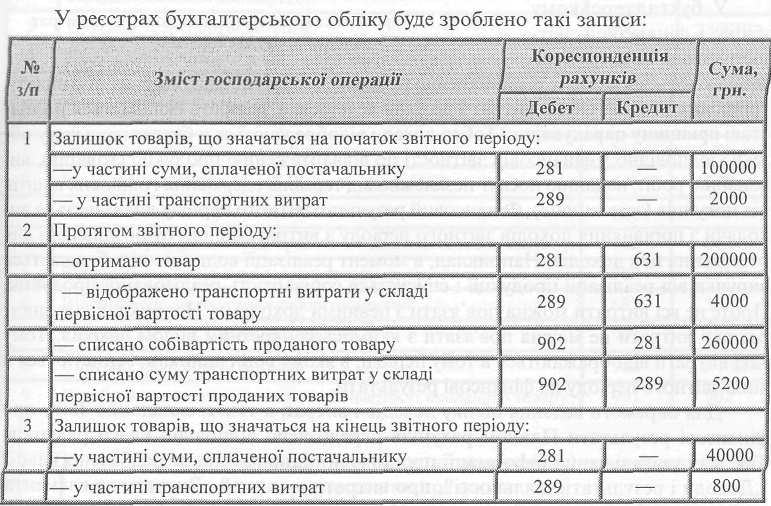

Застосування методу середнього відсотка не передбачає розподілу транспортних витрат безпосередньо при одержанні товарів, як це передбачено методом прямого розподілу. Протягом звітного періоду транспортні витрати накопичуються окремо на відповідних субрахунках. Розрахунок суми транспортних витрат, що підлягають списанню у складі собівартості проданих товарів, здійснюється за підсумками звітного періоду. Оскільки транспортні витрати включаються до первісної вартості товарів, придбаних за грошові кошти, то і облік таких витрат будемо здійснювати на окремому субрахунку рахунку 28 „Товари". Для цього відкриваємо окремий субрахунок — 28/ТЗВ (наприклад, субрахунок 289).

Суть методу полягає у визначенні відсоткового співвідношення між сумою залишку транспортно-заготівельних витрат на початок місяця і сумою транспортно-заготівельних витрат, що пов'язані з придбанням товарів протягом звітного періоду, та сумою залишку запасів на початок звітного періоду і придбаними у цьому ж періоді запасами.

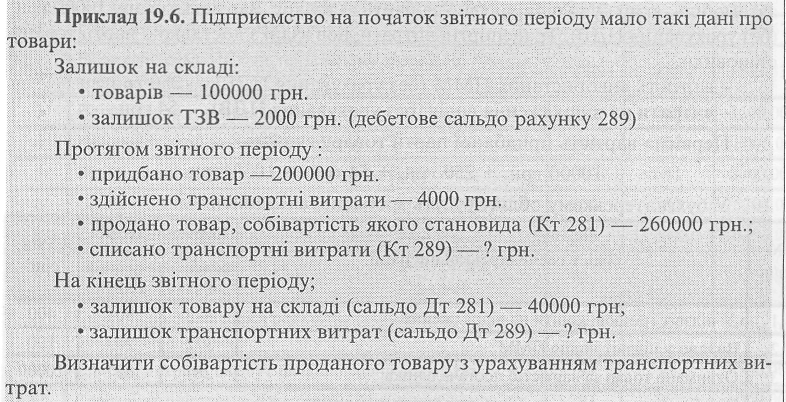

Розглянемо практичне застосування методу середнього відсотка.

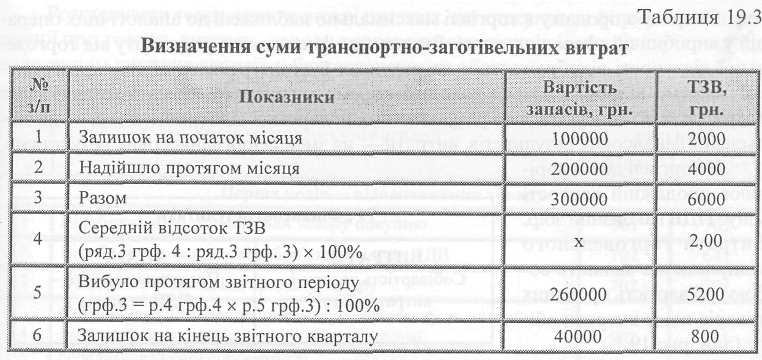

Визначення суми транспортно-заготівельних витрат, які припадають на вибулі запаси та на залишок запасів на кінець звітного кварталу (табл. 19.3.).

Фактична собівартість вибулих запасів являє собою суму вартості запасів за цінами постачальників та сумою транспортно-заготівельних витрат.