19.5. Облік реалізації товарів

Основною діяльністю підприємства торгівлі є операції з купівлі-продажу товарів, які забезпечують основну частину доходу. Поряд з оцінкою придбаних товарів підприємство торгівлі також здійснює оцінку вибуття товарів, тобто визначення собівартості проданих товарів.

Оцінка товарів, які вибувають, може проводитися за такими методами:

• за собівартістю перших за часом надходження запасів (FIFO);

• за собівартістю останніх за часом надходження запасів (LIFO);

• за середньозваженою собівартістю;

• за цінами продажу;

• за нормативними витратами;

• за ідентифікованою собівартістю відповідної одиниці запасів.

Для оцінки вартості вибулих товарів, які мають однакове призначення та однакові умови використання, застосовують тільки один із наведених вище методів. Так, для дорогих товарів можна обрати метод ідентифікованої собівартості, для товарів, рівень націнки яких відрізняється від рівня націнки товарів основної маси — середньозваженої собівартості, а для решти товарів — метод цін продажу.

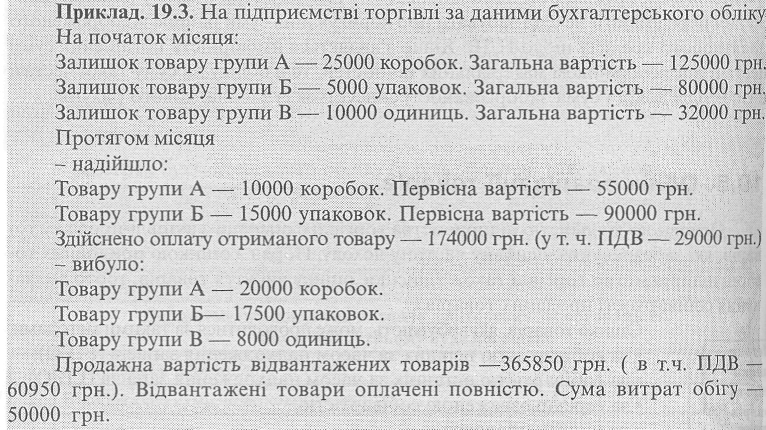

Як правило, на підприємствах оптової торгівлі товари, що вибули, оцінюються за методом середньозваженої собівартості. Вибір такого методу зумовлений передусім особливостями аналітичного і синтетичного обліку товарів в оптовій торгівлі. В аналітичному обліку, як правило, підприємства оптової торгівлі облік товарів ведуть у розрізі груп або видів, у синтетичному обліку товари значаться за первісною вартістю.

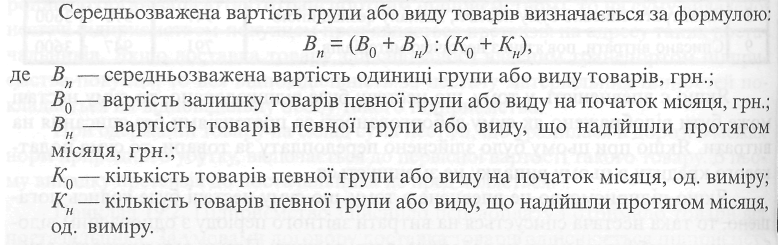

Сутність методу оцінки товарів, що вибули, за методом середньозваженої собівартості полягає в такому. За підсумками місяця визначається середньозважена вартість одиниці товарів кожної групи або виду. Собівартість товарів, що вибули (продані), розраховується як добуток кількості таких товарів на середньозважену вартість одиниці товару.

Сума витрат дорівнює сумі собівартості проданих товарів і витрат обігу.

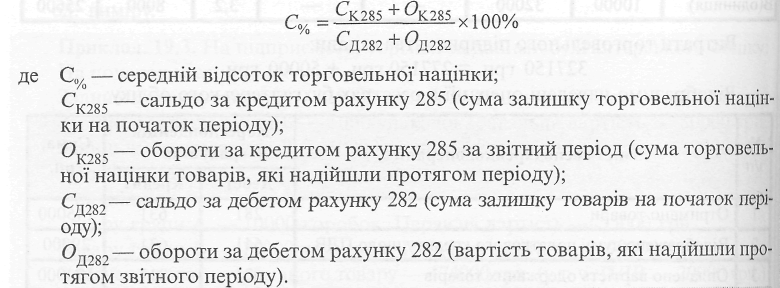

Оцінка за цінами продажу Ґрунтується на застосуванні середнього відсотка торговельних націнок. Відповідно до П(С)БО 9 „Запаси" цей метод застосовують підприємства, які мають значну і змінювану номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Метод за цінами продажу може успішно застосовуватися окремо до кожної групи товарів з приблизно однаковою націнкою. Для кожної групи товарів буде обчислюватися окремий відсоток торгової націнки.

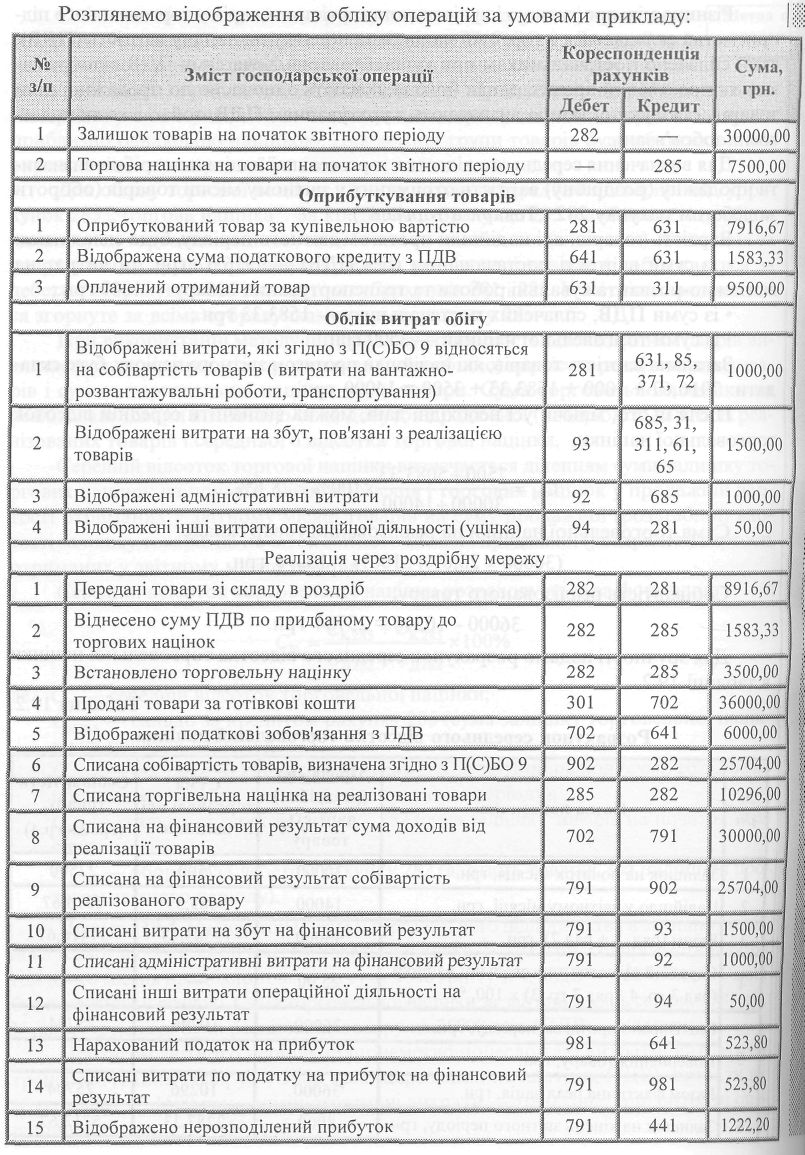

Для обліку торгової націнки планом рахунків передбачено пасивний субрахунок 285 „Торгова націнка". За кредитом субрахунка 285 відображається збільшення суми торгових націнок, за дебетом — зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається за дебетом субрахунка 285 і кредитом субрахунків 281 і 282. У звітність включається згорнуте за всіма субрахунками сальдо рахунку 28.

При використанні методу цін продажу собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торгової націнки.

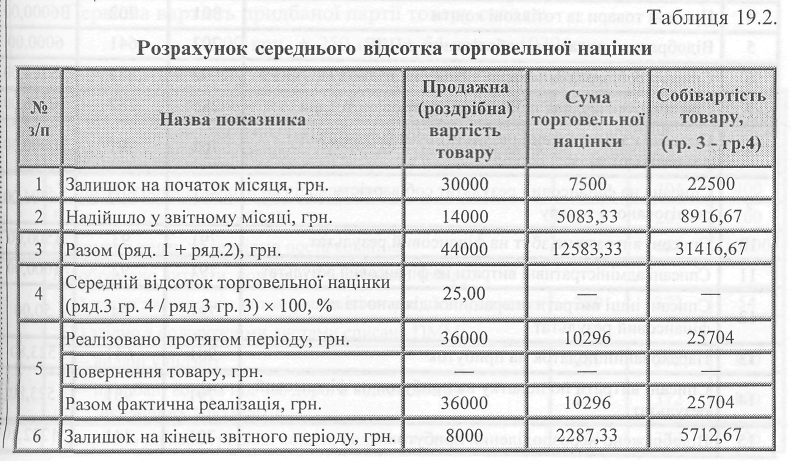

Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів.

Середній відсоток торговельної націнки розраховується за формулою:

Різниця між продажною і купівельною вартістю товарів у торговельного підприємства складається з торгової націнки та податку на додану вартість (ПДВ), який сплачено постачальникам при купівлі товарів. Хоча суму ПДВ відображають як податковий кредит, однак його включають одночасно до продажної ціни товарів, оскільки останню визначають з урахуванням ПДВ, тобто вже як податкових зобов'язань.

Для визначення середнього відсотка торговельної націнки потрібно визначити продажну (роздрібну) вартість отриманих у звітному місяці товарів (обороти за дебетом рахунку 282 „Товари в торгівлі").

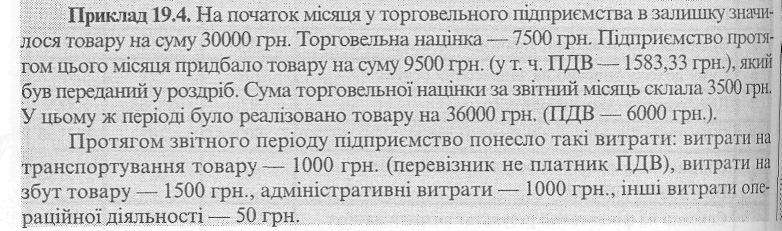

Вартість товарів, які надійшли протягом звітного періоду, буде складатися:

• із суми вартості постачальника (без ПДВ)— 7916,67 грн. та витрат на вантажно-розвантажувальні роботи та транспортування товару — 1000 грн.;

• із суми ПДВ, сплачених постачальнику — 1583,33 грн.;

• із суми торговельної націнки — 3500 грн.

Загальна вартість товарів, які надійшли протягом звітного періоду, буде складати: 7916,67 + 1000 + 1583,33 + 3500 = 14000 грн.

Після цього, маючи усі необхідні дані, можна визначити середній відсоток торговельної націнки:

![]()

Сума торговельної націнки на реалізований товар складе:

(36000 х 28,6%): 100% = 10296 грн. Собівартість реалізованого товару:

36000-10296 = 25704 грн.

Для зручності надамо розрахунок середнього відсотка торговельної націнки в таблиці 19.2.