17.6.2. Особливості формування витрат за будівельним контрактом

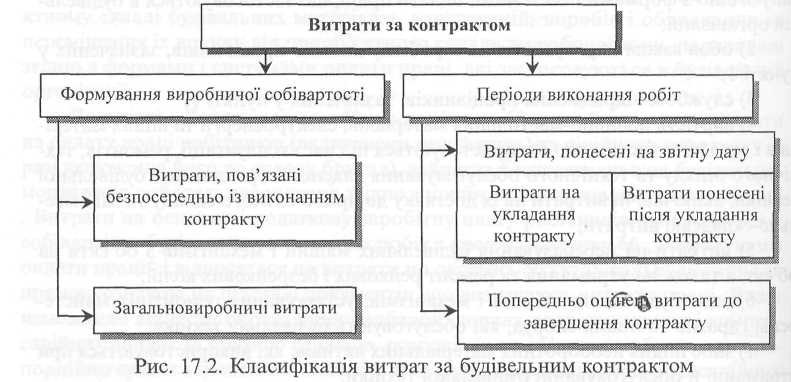

Відповідно до П(С)БО 18 „Будівельні контракти" витрати за будівельним контрактом утворюють поняття собівартості робіт за цим контрактом та розрізняються за двома ознаками (рис. 17.2.):

• формування виробничої собівартості;

• періоди виконання будівельного контракту.

За ознакою формування виробничої собівартості за будівельним контрактом у собівартість робіт включають:

• витрати, безпосередньо пов'язані з виконанням контракту;

• загальновиробничі витрати.

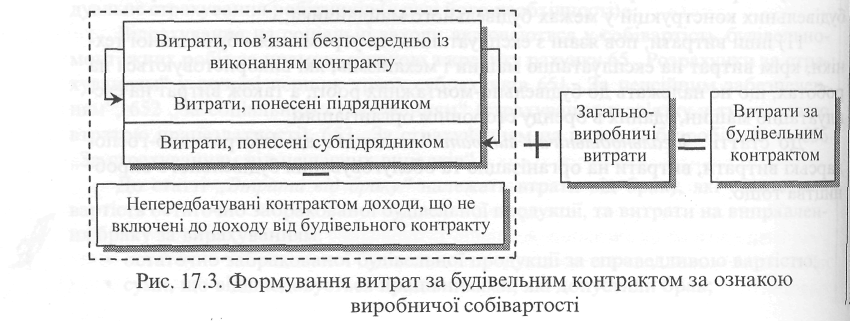

При формуванні витрат за ознакою виробничої собівартості витрати, безпосередньо пов'язані з виконанням контракту необхідно зменшити на суму не передбачуваних контрактом доходів, якщо вони не були попередньо включені до доходу від будівельного контракту. Наприклад, витрати на амортизацію основних засобів, використаних для виконання контракту, можуть бути зменшені на суму доходу від реалізації основних засобів в кінці контракту (рис. 17.3.).

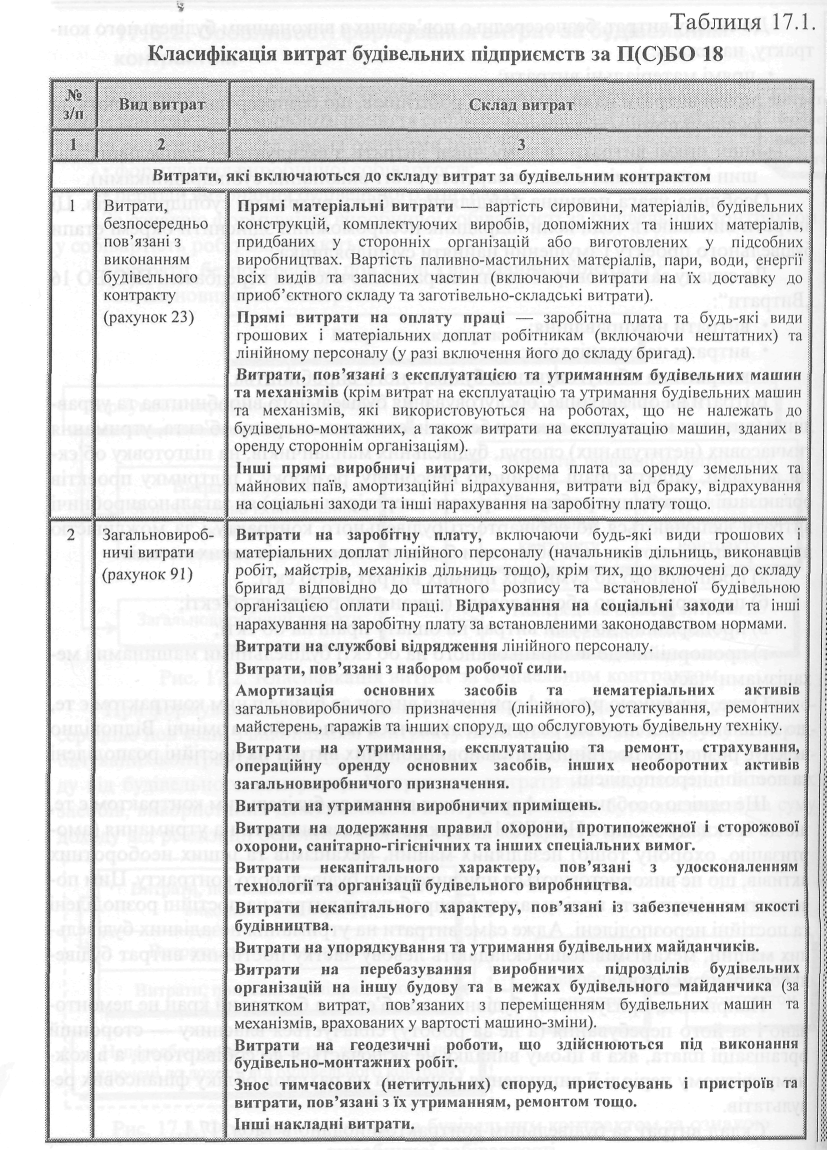

До складу витрат, безпосередньо пов'язаних з виконанням будівельного контракту, належать:

♦ прямі матеріальні витрати;

♦ прямі витрати на оплату праці робітників, що безпосередньо працюють на будівельному майданчику;

♦ інші прямі витрати (в тому числі витрати з експлуатації будівельних машин і механізмів, а також вартість робіт виконаних субпідрядниками).

Особлива увага повинна приділятися обліку витрат на субпідрядників. Ці витрати виникають тоді, коли підрядник неспроможний здійснити окремі етапи будівельного проекту і змушений найняти субпідрядника.

До складу загальновиробничих витрат включаються передбачені П(С)БО 16 „Витрати":

♦ витрати на управління;

♦ витрати на організацію;

♦ витрати на обслуговування будівельного виробництва.

Витрати на організацію, обслуговування будівельного виробництва та управління (витрати на заходи з техніки безпеки, спецодяг, охорону об'єкта, утримання тимчасових (не титульних) споруд, будівельних майданчиків, на підготовку об'єктів до здачі, оплату праці лінійного персоналу, розробку і підтримку проектів організації і виконання робіт, лабораторні перевірки тощо) як загальновиробничі витрати включаються до собівартості будівельного контракту і за можливістю прямо розподіляються між об'єктами будівництва одним із таких методів:

а) пропорційно до суми всіх прямих витрат на об'єкті;

б) пропорційно до обсягу доходу (виконаних робіт) на об'єкті;

в) пропорційно до суми витрат на оплату праці на об'єкті;

г) пропорційно до відпрацьованого на об'єкті будівельними машинами і механізмами часу.

Отже, відмінною рисою формування витрат за будівельним контрактом є те, що загальновиробничі витрати не поділяються на постійні та змінні. Відповідно не існує розподілу постійних загальновиробничих витрат на постійні розподілені та постійні нерозподілені.

Ще однією особливістю формування витрат за будівельним контрактом є те, що до їх складу згідно з П(С)БО 18 не включаються витрати на утримання (амортизацію, охорону тощо) незадіяних машин, механізмів та інших необоротних активів, що не використовуються при виконанні будівельного контракту. Цим пояснюється відсутність поділу загальновиробничих витрат на постійні розподілені та постійні нерозподілені. Адже саме витрати на утримання незадіяних будівельних машин, механізмів тощо складають левову частку постійних витрат будівельного підприємства.

Наприклад, призупинено будівництво об'єкта, а баштовий кран не демонтовано і за його перебування (а не за роботу) сплачується власнику — сторонній організації плата, яка в цьому випадку не включається до собівартості, а в кожному звітному періоді її виникнення віднесена на рахунок обліку фінансових результатів.

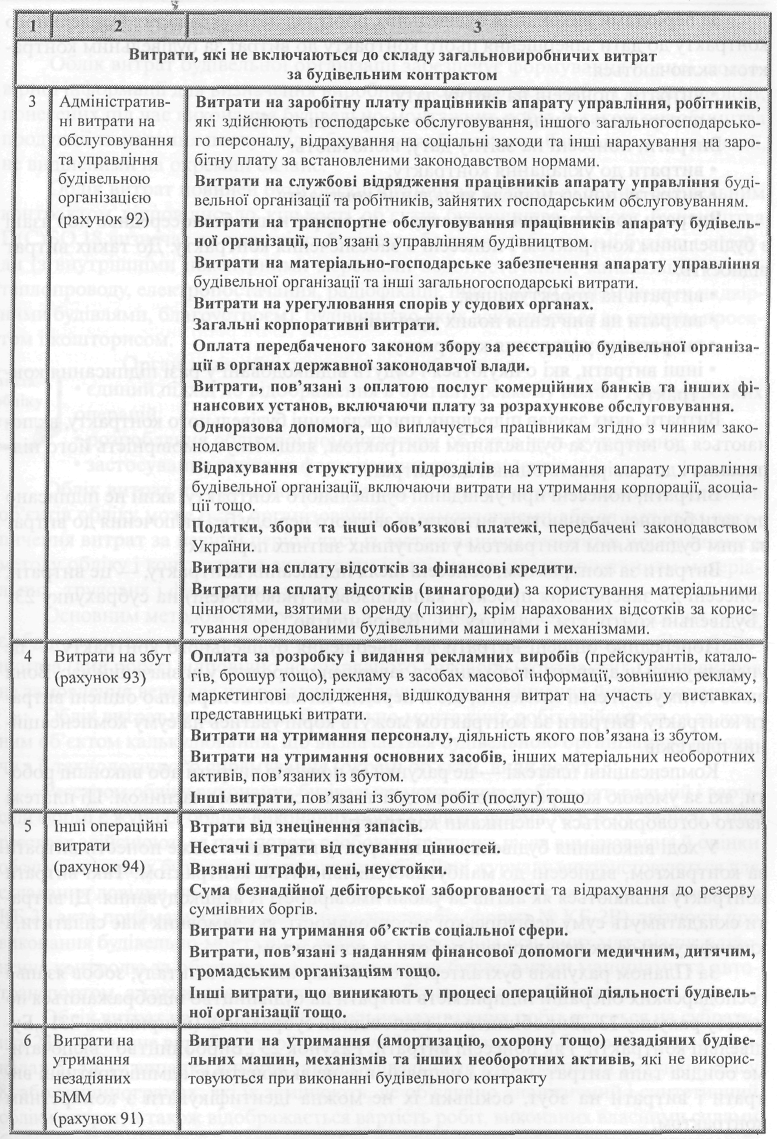

Склад витрат за будівельним контрактом подано в табл. 17.1.

За періодами виконання будівельних робіт від дати укладання будівельного контракту до дати завершення цього контракту до витрат за будівельним контрактом включаються:

• витрати, понесені на звітну дату;

• попередньо оцінені витрати до завершення робіт. Витрати, понесені на звітну дату, включають:

• витрати до укладання контракту;

• витрати, понесені після укладання контракту

Витрати до укладання контракту — це витрати, що безпосередньо пов'язані з будівельним контрактом і понесені в забезпечення контракту. До таких витрат відносять:

• витрати на проектування;

• витрати на вивчення нових процесів;

• витрати на укладання контракту;

• інші витрати, які очікуються і будуть відшкодовані у разі підписання контракту.

Витрати, яких зазнав підрядник при укладанні будівельного контракту, включаються до витрат за будівельним контрактом, якщо існує ймовірність його підписання і достовірність оцінки цих витрат.

Витрати, понесені при укладанні будівельного контракту, який не підписано до дати балансу, визнаються витратами звітного періоду без включення до витрат за цим будівельним контрактом у наступних звітних періодах.

Витрати за контрактом, понесені після підписання контракту, — це витрати, понесені до завершення проекту, капіталізовані (накопичені) на субрахунку 231 „Будівельні контракти" рахунку 23 „Виробництво".

Попередньо оцінені витрати до завершення будівельного контракту — це упереджувальні витрати, необхідні для завершення проекту у визначений час. Вони включатимуть ті самі елементи, що й первісні загальні попередньо оцінені витрати контракту. Витрати за контрактом можуть коригуватись на суму компенсаційних платежів.

Компенсаційні платежі — це рахунки за понесені витрати або виконані роботи, які за умовою контракту повинні здійснюватись іншим учасником. Ці платежі часто обговорюються учасниками контракту.

У ході виконання будівельного контракту підрядник може понести витрати за контрактом, віднесені до майбутньої діяльності за контрактом. Такі витрати контракту визнаються як актив за умови ймовірності їх відшкодування. Ці витрати складатимуть суму дебіторської заборгованості, яку замовник має сплатити, і класифікуються як незавершені роботи за контрактом.

За Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств витрати на будівництво відображаються по дебету рахунку 23 „Виробництво", відповідний субрахунок (наприклад, 231 „Будівельні контракти") як понесені витрати. Рахунок 23 „Виробництво" включатиме обидва типи витрат: прямі і непрямі, але не включатиме адміністративні витрати і витрати на збут, оскільки їх не можна ідентифікувати з конкретним контрактом.