37.Отличие прямого от возвратного финансового лизинга

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга: • Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания.

перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение. В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга: • Прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту сделку нельзя назвать классической лизинговой сделкой, так как в ней не участвует лизинговая компания. • Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно. • Раздельный лизинг (лизинг с участием множества сторон) - leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов - для координации действий займодателей, и поверенный лизингодателей - для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами. Одной из форм прямого лизинга является возвратный лизинг (sale and leaseback arrangement). Возвратный лизинг представляет собой систему взаимосвязанных соглашений, при которой фирма - собственник земли, зданий, сооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга. Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств. Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность предприятия ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами. При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал. 38.Элементы лизинговых платежей

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора. Посредством лизинговых платежей лизингодатель возмещает свои финансовые затраты на покупку имущества и получает прибыль. В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение лизингодателю, плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга, стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей, сумма налога на лизинговое имущество.

В лизинговых платежах в настоящее время учитываются налог на имущество, налог на пользователей автомобильных дорог, налог на содержание жилищного фонда и объектов социально-культурной сферы, который лизингодатель должен будет уплатить, а также налог на приобретение автотранспортных средств, если в лизинг будут сдаваться автотранспортные средства. На практике первые три из перечисленных налогов учитываются в комиссионном вознаграждении лизингодателя, а налог на приобретение транспортных средств - в стоимости имущества или дополнительных затратах лизингодателя.

39.Основные задачи анализа инвестиционной привлекательности и финансового состояния предприятия

Оценка инвестиционной привлекательности предприятия играет для хозяйствующего субъекта большую роль, так как потенциальные инвесторы уделяют внимание данной характеристике предприятия немалую роль, изучая при этом показатели финансово-хозяйственной деятельности как минимум за 3-5 лет. Также для правильной оценки инвестиционной привлекательности инвесторы оценивают предприятие как часть отрасли, а не как отдельный хозяйствующий субъект в окружающей среде, сравнивая исследуемое предприятие с другими предприятиями в этой же отрасли.

40.Различие понятий «инвестиционная привлекательность» и «финансовое состояние предприятия».

Инвестиционная привлекательность – интегральная характеристика объекта инвестирования (компании, проекта) с позиций перспективности развития, доходности инвестиций и уровня инвестиционных рисков. Не существует единого подхода к оценке инвестиционной привлекательности компании. Выбирая ту или иную методику, необходимо оценивать многие факторы, а именно: цели анализа, наличие надежной информации, специфику бизнеса, компании и т.д. Как правило, компания оценивается по нескольким критериям. В процессе оценки рассматриваются следующие факторы, оказывающие влияние на доходность и риск, связанные с инвестированием капитала:

привлекательность продукции;

информационная привлекательность;

кадровая привлекательность;

инновационная привлекательность;

финансовая привлекательность;

территориальная привлекательность;

экологическая привлекательность;

социальная привлекательность.

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов. Финансовое состояние может иметь абсолютную финансовую устойчивость, нормальную финансовую устойчивость, быть неустойчивым и кризисным

Задачи.

. Определить внутреннюю норму рентабельности, используя формулу современного значения аннуитета

Рассчитать чистую приведенную стоимость

Иначе

говоря, для потока

платежей CF (Cash

Flow),

где ![]() —

платёж через

—

платёж через ![]() лет

(

лет

(![]() )

и начальной инвестиции IC (Invested

Capital)

в размере

)

и начальной инвестиции IC (Invested

Capital)

в размере ![]() чистый

дисконтированный доход

чистый

дисконтированный доход ![]() рассчитывается

по формуле:

рассчитывается

по формуле:

,где

,где ![]() — ставка

дисконтирования.

— ставка

дисконтирования.

Рассчитать индекс рентабельности инвестиций.

Индекс рентабельности равен отношению приведенной стоимости инвестируемого проекта к инвестиционным затратам на его осуществление:PI = ∑ CF_k / ( 1 + i )^k / INV, где:CF_k – денежный поток предприятия в период времени k;i – ставка дисконтирования;INV – объем инвестиционных средств.

Индекс рентабельности – это выраженная в процентах норма рентабельности:PI = P/100% + 1, где P – рентабельность инвестиций, положительная величина.

Определить эффективную годовую процентную ставку.

Фактическая процентная ставка, начисляемая (выплачиваемая) после внесения в номинальную ставкупоправки на такие факторы, к а к количество периодов начисления процентов за год,

Таким образом, по определению,

(1 + эффективная годовая процентная ставка) = (1 + [г / т])'

Следовательно, при заданной номинальной ставке г и количестве периодов начисления процентов в году тп мы можем представить эффективную годовую процентную ставку в следующем виде4:

Эффективная годовая процентная ставка = (1 + [г/tn])m -1

Определить средневзвешенную и предельную цену капитала.

Принципиальная формула расчета этого показателя имеет следующий вид:

где ССК — среденевзвешенная стоимость капитала предприятия, в %;

СКВ — стоимость привлечения собственного капитала за счет внутренних источников, в %;

Ув — удельный вес собственного капитала, привлеченного за счет внутренних источников, в общем капитале, в %;

СКа — стоимость привлечения собственного капитала за счет внешних источников, в %;

Уа — удельный вес собственного капитала, привлеченного за счет внешних источников, в общем капитале, в %;

ЗКф — стоимость привлечения финансового кредита используемого предприятием, в%

Уф —удельный вес финансового кредита в используемом капитале, в%

ЗКТ —стоимость привлечения товарного кредита используемого предприятием, в%

УТ — удельный вес товарного кредита в используемом капитале, в %;

ЗКП — стоимость привлечения заемного капитала из других источников, в %

УП — удельный вес заемного капитала, привлеченного из других источников, в используемом капитале, в %.

Основу расчета средневзвешенной стоимости капитала составляет стоимость капитала, привлеченного из отдельных источников (см. "стоимостькапитала ").

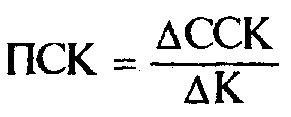

Расчет предельной стоимости капитала осуществляется по формуле:

где ПСК — предельная стоимость капитала;

![]() —

прирост

средневзвешенной стоимости капитала;

—

прирост

средневзвешенной стоимости капитала;

![]() —

прирост

суммы капитала.

—

прирост

суммы капитала.