2.3 Анализ мпз в ооо «Монолит»

Используя методы и приемы экономического анализа, проанализируем состояние материально-производственных запасов на примере практического материала по ООО «Монолит».

На первом этапе анализа мы проанализируем динамику состояния МПЗна начало и конец 2007 года. Для этого используем таблицу 11.

Таблица 11 - Динамика состояния материалов в ООО «Монолит» за 2017 г.

в рублях

|

Наименование субсчета |

остатки (руб.) |

Темпы прироста, снижения |

Уд. вес в составе материалов |

|||

|

на нач. года |

на кон. года |

на нач. года |

на кон. года |

Измен. (+,-) |

||

|

10-1 Основные материалы |

3858076 |

12784501 |

231,4 |

74,1 |

99,3 |

25,2 |

|

10-3 Топливо |

570 |

11279 |

1878,8 |

0,0 |

0,1 |

0,1 |

|

10-5 Запасные материалы |

0 |

0 |

- |

0,0 |

0,0 |

0,0 |

|

10-6 Прочие материалы |

33981 |

0 |

-100,0 |

0,7 |

0,0 |

-0,7 |

|

10-9 Инвентарь и хоз. принадлежности |

1313289 |

16495 |

-98,7 |

25,2 |

0,1 |

-25,1 |

|

10-10 Специальная оснастка и спецодежда на складе |

0 |

63375 |

- |

0,0 |

0,5 |

0,5 |

|

10-11 Специальная оснастка и спецодежда в эксплуатации |

320 |

320 |

0,0 |

0,0 |

0,0 |

0,0 |

|

ИТОГО |

5206236 |

12875970 |

147,3 |

100,0 |

100,0 |

Х |

Из таблицы 11 видно, что наибольшее изменение остатков произошло по субсчету 10-3 «Топливо». Темп прироста составил 1878,8%. Очевидно это связано с большими закупками топлива для доставки материалов и персонала к объектам. Также значительные изменения произошли по субсчету 10-1 «Основные материалы». Их удельный вес в составе материально-производственных запасов на конец года увеличился на 25,2%. Снизился удельный вес по субсчету 10-6 «Прочие материалы» на 0,7% и по субсчету 10-9 «Инвентарь и хозяйственные принадлежности» - на 25,1%.

Анализ структуры материально-производственных запасов позволяет оценить соотношения элементов, тенденции их изменения, охарактеризовать рациональность структуры привлечения и размещения средств.

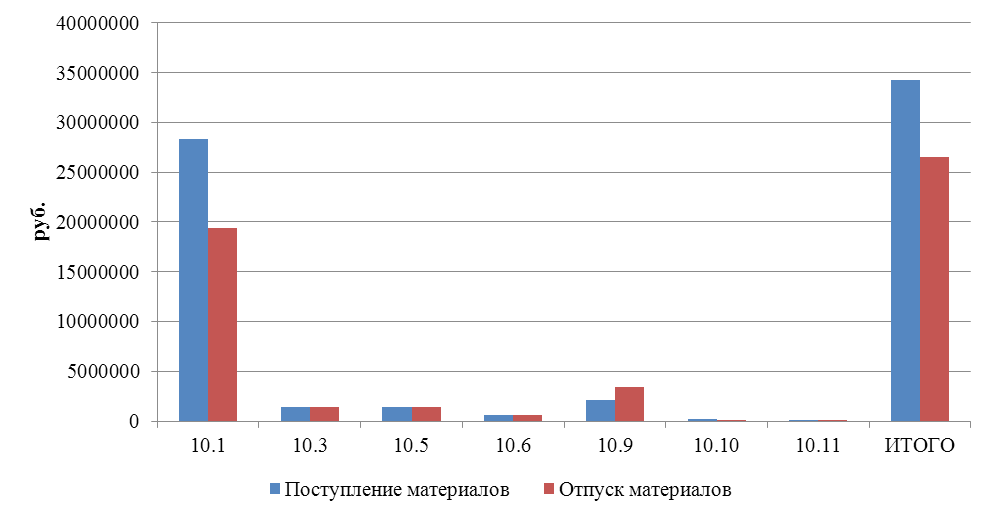

На рисунке 4 представлено движение материально-производственных запасов ООО «Монолит» по субсчетам.

Рисунок 4 - Движение материально-производственных запасов ООО «Монолит» по субсчетам

По рисунку 4 видно, что наибольшее движение материально-производственных запасов совершается по субсчету 10.1 10.1 «Сырье и материалы»: поступило сырья и материалов на сумму 28308782,86 руб., отпущено – 19382357,31 руб.

При анализе капитала в запасах сырья и материалов необходимо произвести расчет периoда оборачиваемости капитала в запасе сырья и

материалов.

Таблица 12 - Период оборачиваемости капитала в запасах сырья и материалов в 2015-2017г.г.

|

Показатель |

2015г. |

2016г. |

2017г. |

|

Средние остатки производствен-ных запасов, тыс. руб. |

297 |

5206 |

12876 |

|

Сумма израсходованных запасов, тыс. руб. |

1589 |

48125 |

41222 |

|

Коэффициент оборачиваемости, об. |

5,4 |

9,2 |

3,2 |

|

Период оборачиваемости запасов, дни |

68,2 |

39,5 |

114,0 |

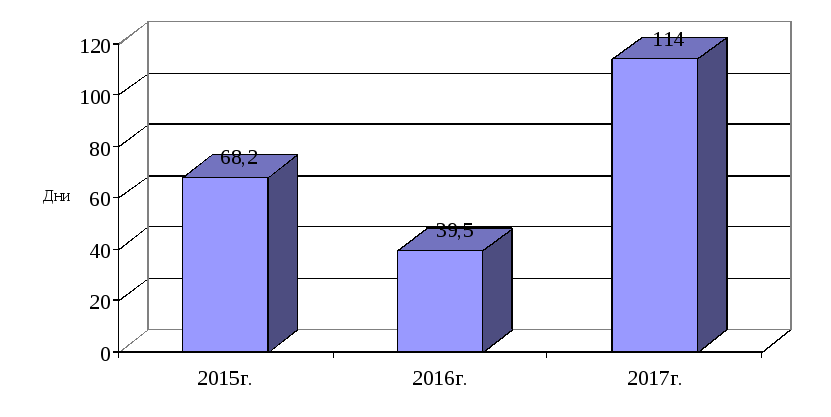

Приведенные данные свидетельствуют oб ускорении оборачиваемости в этой стадии кругооборота в 2016 году на 28,7 дней, а в 2017 году о замедлении на 74,5 дня, что говорит о снижении деловой активности ООО «Монолит».

Анализируя вышеуказанные показатели, можно сказать, что на предприятии за счет ускорения оборачиваемости произoшло высвобождение запасов. Так, в 2016 году было высвобождено запасов на сумму 381 тыс.руб., а в 2017 году перерасход на 1699 тыс.руб.

Рисунок 5 - Период оборачиваемости капитала в запасах сырья и материалов в 2015-2017г.г.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Таблица 13 - Обобщающие показатели эффективности использования материальных ресурсов

|

Показатель |

2015г. |

2016г. |

2017г. |

Изменение 2016 от 2015 |

Изменение 2017 от 2016 |

||

|

+,- |

% |

+,- |

% |

||||

|

Прибыль на рубль материальных затрат |

0,33 |

0,04 |

0,03 |

-0,29 |

-87,9 |

-0,01 |

-25,0 |

|

Материалоотдача |

6,48 |

1,87 |

2,00 |

-4,61 |

-71,1 |

0,13 |

7,0 |

|

Материалоемкость |

0,15 |

0,53 |

0,50 |

0,38 |

253,3 |

-0,03 |

-5,7 |

|

Удельный вес материальных затрат в себестоимости продукции |

0,16 |

0,54 |

0,51 |

0,38 |

237,5 |

-0,03 |

-5,6 |

За 2016 год прибыль на рубль материальных затрат сократилась на 0,29 руб. или на 87,9%, материалоотдача – на 4,61 руб. или на 71,1%, материалоемкость выросла на 0,38 руб. или на 253,3%. За 2017 год прибыль на рубль материальных затрат сократилась на 0,01 руб. или на 25,0%, материалоотдача выросла на 0,13 руб. или на 7,0%, материалоемкость сократилась на 0,03 руб. или на 5,6%.

Проведем факторный анализ материалоемкости методом цепных подстановок.

Таблица 14 - Исходные данные для факторного анализа материалоемкости ООО «Монолит» в 2015-2017г.г.

|

Показатели |

2015г. |

2016г. |

2017г. |

Изменение 2016 от 2015 |

Изменение 2017 от 2016 |

||

|

+,- |

% |

+,- |

% |

||||

|

1. Объем реализации продукции, тыс. руб. |

10296 |

90199 |

82498 |

79903 |

776,1 |

-7701 |

-8,5 |

|

2. Материальные затраты, тыс. руб. |

1589 |

48125 |

41222 |

46536 |

2928,6 |

-6903 |

-14,3 |

|

3. Материалоёмкость. руб. |

0,15 |

0,53 |

0,50 |

0,38 |

253,3 |

-0,03 |

-5,7 |

2015-2016 годы:

МЕ2015

=

![]() =

=

![]() = 0,15

= 0,15

МЕусл

=

![]() =

=

![]() = 4,67

= 4,67

МЕ2016

=

![]() =

=

![]() =

0,53

=

0,53

∆МЕМЗ = 4,67 – 0,15 = 4,52

∆МЕV = 0,53 – 4,67 = -4,14

Баланс отклонений = 4,52 – 4,14 = 0,38

Таким образом, за 2016 год материалoемкость выросла на 0,358 руб., в том числе за счет изменения материальных затрат на +4,52 и объема реализации продукции на -4,14 руб.

2016-2017 годы:

МЕ2016

=

![]() =

=

![]() =

0,53

=

0,53

МЕусл

=

![]() =

=

![]() = 0,46

= 0,46

МЕ2016

=

![]() =

=

![]() =

0,50

=

0,50

∆МЕМЗ = 0,46 – 0,53 = -0,07

∆МЕV = 0,50 – 0,46 = 0,04

Баланс отклонений = -0,07 + 0,04 = -0,03

Таким образом, за 2017 год материалoемкость сократилась на 0,02 руб., в том числе за счет изменения материальных затрат на -0,07 и объема реализации продукции на +0,04 руб.

Проведем анализ влияния выпуска продукции и материалоемкости на материальные затраты.

2015-2016 годы:

МЗ2015 = V2015 * МЕ2015 = 10296 * 0,15 = 1589 тыс. руб.

МЗусл = V2016 * МЕ2015 = 90199 * 0,15 = 13530 тыс. руб.

МЗ2016 = V2016 * МЕ2016 = 90199 * 0,53 = 48125 тыс. руб.

∆МЗV = 13530 – 1589 = 11941 тыс. руб.

∆МЗМЕ = 48125 – 13530 = 34595 тыс. руб.

Баланс отклонений = 11941 + 34595 = 46536 тыс. руб.

Таким образом, за 2016 год материальные затраты выросли на 46536 тыс.руб., в том числе за счет изменения объема реализации продукции на 11941 тыс. руб. и материалоемкости на 34595 тыс. руб.

2016-2017 годы:

МЗ2016 = V2016 * МЕ2016 = 90199 * 0,53 = 48125 тыс. руб.

МЗусл = V2017 * МЕ2016 = 82498 * 0,53 = 43724 тыс.руб.

МЗ2017 = V2017 * МЕ2017 = 82498 * 0,50 = 41222 тыс.руб.

∆МЗV = 43724 – 48125 = -4401 тыс.руб.

∆МЗМЕ = 41222 – 43724 = -2502 тыс. руб.

Баланс отклонений = -4401 - 2502 = -6903

Таким образом, за 2017 год материальные затраты сократились на 6903 тыс.руб., в том числе за счет изменения объема реализации продукции на -4401 тыс. руб. и материалоемкости на -2502 тыс. руб.

Итак, можно сделать следующие выводы:

1) ООО «Монолит» ведет бухгалтерский учет в соответствии с законодательством РФ. Бухгалтерскую службу ООО «Монолит» возглавляет главный бухгалтер. Бухгалтерский учет ООО «Монолит» ведется автоматизированным способом с использованием персональных компьютеров.

2) Первичные документы по поступлению и расходу производственных запасов в ООО «Монолит» являются основой организации материального учета. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов.

3) Синтетический учет материалов ведут в ООО «Монолит» в соответствии с учетной политикой на синтетическом счете 10 «Материалы».

4) При поступлении материалов в ООО «Монолит» дебетуют материальный счет 10 «Материалы» и кредитуют: счет 60 «Расчеты с поставщиками и подрядчиками», счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», счет 76 «Расчеты с разными дебиторами и кредиторами», счет 71 «Расчеты с подотчетными лицами» и другие счета.

Отпущенные в производство и на другие нужды материалы списывают с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца.

5) За 2017 год в ООО «Монолит» поступило материалов на сумму 34219855,57 руб., а отпущено – 26550121,54 руб.

6) За анализируемый период предприятия использует свои материальные запасы неэффективно. За 2017 год прибыль на рубль материальных затрат сократилась на 25,0%, материалоотдача выросла на 7,0%, материалоемкость сократилась на 5,6%.

7) За 2016 год материальные затраты выросли на 46536 тыс.руб., в том числе за счет изменения объема реализации продукции на 11941 тыс. руб. и материалоемкости на 34595 тыс. руб. За 2017 год материальные затраты сократились на 6903 тыс.руб., в том числе за счет изменения объема реализации продукции на -4401 тыс. руб. и материалоемкости на -2502 тыс. руб.