2.3. Оценка эффективности функционирования предприятия с использованием показателей рентабельности

Оценка рентабельности финансово-хозяйственной деятельности предприятия представлена в таблице 2.3.

Наиболее эффективно предприятие функционировало в 2014 году, так рентабельность продукции (работ, услуг) составила 5,15%, в 2015 году показатель снизился до 1,25%, в 2016 году наблюдается некоторый рост, однако уровень 2014 года достигнут не был, значение показателя составило 2,65%.

Таблица 2.3

Динамика показателей рентабельности ООО «Красноармейская жилищная компания»

|

Наименование показателей |

2014 |

2015 |

2016 |

|

Исходные данные, тыс. руб. |

|||

|

Выручка от продажи продукции, работ и услуг |

142615 |

130137 |

145060 |

|

Полная себестоимость |

135628 |

128531 |

141318 |

|

Прибыль (убыток) от продаж |

6987 |

1606 |

3742 |

|

Прибыль (убыток) до налогообложения |

5608 |

518 |

2839 |

|

Чистая прибыль |

4262 |

394 |

2271 |

|

Стоимость основных фондов |

8910 |

10117 |

9358 |

|

Стоимость активов |

34194 |

37527 |

37615 |

|

Величин собственного капитала |

2118 |

2118 |

3118 |

|

Расчетные данные |

|||

|

Рентабельность продукции (работ, услуг), % |

5,15 |

1,25 |

2,65 |

|

Общая рентабельность, % |

3,93 |

0,40 |

1,96 |

|

Рентабельность продаж, % |

4,90 |

1,23 |

2,58 |

|

Рентабельность активов, % |

12,46 |

1,05 |

6,04 |

|

Рентабельность капитала собственного, % |

201,23 |

18,60 |

72,84 |

|

Рентабельность производственных фондов, % |

62,94 |

5,12 |

30,34 |

|

Коэффициент окупаемости собственного капитала, лет |

0,50 |

5,38 |

1,37 |

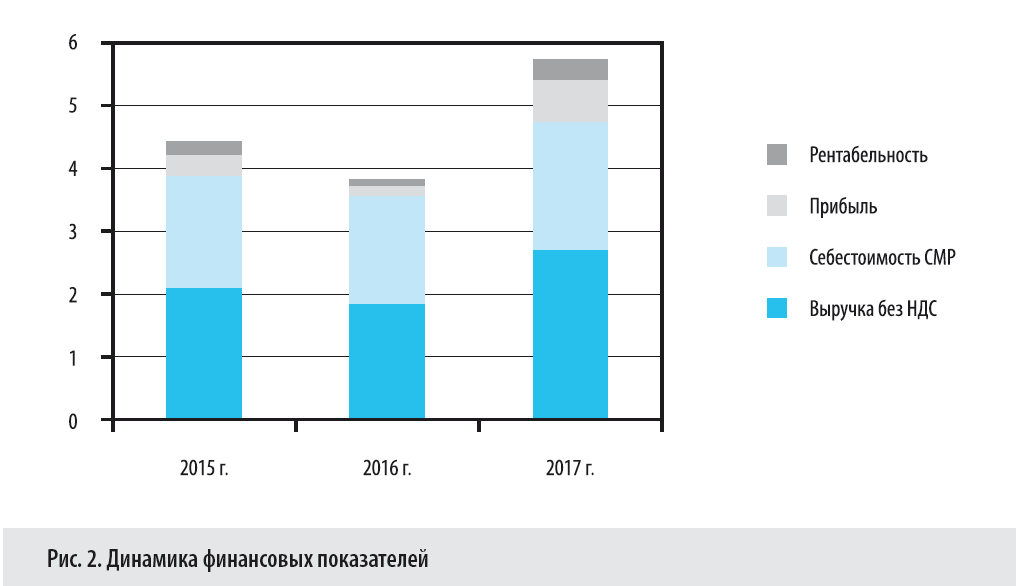

Аналогичная тенденция наблюдается и по показателю «общая рентабельность», в 2015 году произошло его снижение с 3,93 до 0,4%, а в 2016 году рост до 1,96%. Динамика показателей рентабельность продукции и общая рентабельность иллюстрируется рисунком 2.

Для собственников предприятия интерес представляют показатели рентабельность активов и рентабельность собственного капитала, так как они дают представление об эффективности вложения средств в компанию.

Рентабельность активов в динамике сначала снизилась с 12,46 до 1,05%, однако в 2016 году наблюдается рост показателя до 6,04%. Аналогичная тенденция прослеживается и по показателю рентабельность собственного капитала, сначала снижение с 201,23 до 18,6%, а затем рост до 72,84%.

Рентабельность производственных фондов за анализируемый период снизилась с 62,94 до 30,34%.

В целом необходимо отметить низкий уровень эффективности функционирования предприятия. Для поступательного развития компании общий уровень рентабельности должен достигать минимум 15-20%.

Следующим этапом анализа является факторный анализ рентабельности, т.е. выявление причин снижения (повышения) эффективности производства.

В частности, проанализируем за счет каких составляющих произошли изменения рентабельности продаж.

Рентабельность продаж (Rп) - это отношение суммы прибыли от продаж к объему реализованной продукции:

(2.1)

(2.1)

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты.

1. Влияние изменения выручки от продажи на Rп:

, (2.2)

, (2.2)

где В1 и В0 - отчетная и базисная выручка;

С1 и С0 - отчетная и базисная себестоимость;

КР1 и КР0 - отчетные и базисные коммерческие расходы;

УР1 и УР0 - управленческие расходы в отчетном и базисном периодах.

∆Rп(в)2015 = ((130137-135628)/130137-(142615-135628)/142615)*100% =

(-)9,12%.

∆Rп(в)2016 = ((145060-128531)/145060-(145060-128531)/145060)*100% = 10,16%.

В 2015 году за счет сокращения выручки от реализации уровень рентабельности снизился на 9,12%.

В 2016 году за счет роста выручки от реализации рентабельность продаж выросла на 10,16%.

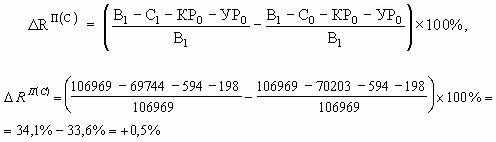

2. Влияние изменения себестоимости продажи на RП:

(2.3)

(2.3)

∆Rп(с)2015 = ((130137-130328)/130137-(130137-135628)/130137)*100% =

4,07%

∆Rп(с)2016 = ((145060-141922)/145060-(145060-128531)/145060)*100% =

(-)9,23%.

В 2015 году за счет сокращения себестоимости продукции рентабельность продаж выросла на 4,07%

В 2016 году за счет роста себестоимости продукции рентабельность продаж сократилась на 9,23%

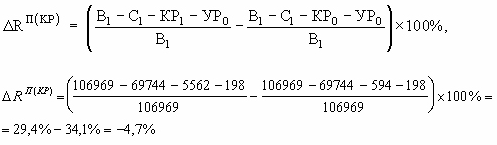

3. Влияние изменения коммерческих расходов на рентабельность продаж RП:

(2.4)

(2.4)

Следует отметить, что учетной политикой предприятия не предусмотрен отдельный учет коммерческих расходов, они учитываются в составе себестоимости. Поэтому проведем оценку влияния на рентабельность продаж величины управленческих расходов.

4. Влияние изменения управленческих расходов на рентабельность продаж Rп:

(2.5)

(2.5)

∆Rп(ур)2015 = ((130137-128531)/130137-(130137-130328)/130137)*100% =

1,38%

∆Rп(ур)2016 = ((145060-141318)/145060-(145060-141922)/145060)*100% =

0,42%.

В 2015 году за счет изменения величины управленческих расходов рентабельность продаж выросла на 1,38%

В 2016 году за счет изменения величины управленческих расходов рентабельность продаж выросла на 0,42%.

Совокупное влияние факторов составляет:

∆Rп2015 = -9,12+4,07+1,38= -3,67%.

∆Rп2016 = 10,16-9,23+0,42 = 1,35%.

Рентабельность продаж в 2015 году по сравнению с рентабельность продаж 2014 году сократилась на 6,75%. Причиной снижения рентабельности является значительное сокращение выручки.

Рентабельность продаж в 2016 году по сравнению с рентабельностью прошедшего периода выросла на 1,35%. Это произошло за счет роста выручки от реализации и сокращения величины управленческих расходов.