Недостатки лизинга

Помимо преимуществ у лизинга имеются и определённые недостатки, о которых также необходимо знать при выборе метода финансирования.

Лизингополучатель не является собственником предмета лизинга

Во время действия договора лизинга, лизингополучатель, не являясь собственником лизингового имущества, имеет право использовать его лишь в строгом соответствии с условиями, которые содержатся в договоре лизинга. Любые действия, касательно лизингового имущества (например, изменение места эксплуатации, сдача в субаренду и т.п.) должны быть непременно согласованы с лизингодателем.

В случае нарушения условий эксплуатации имущества, лизинговая компания имеет право изъять предмет договора лизинга.

Стоит учитывать, что лизингополучатель не имеет права предоставления предмета договора лизинга в качестве залога при получении кредита.

На предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании

Лизинговая компания, являясь собственником переданного по договору лизинга имущества, может предоставить его в качестве залога по своим кредитным договорам. Подчеркнем, что кредиты могут быть получены как для финансирования сделки с данным лизингополучателем, так и для других целей (к примеру, для финансирования сделок с иными клиентами).

При возникновении у лизингодателя финансовых проблем, кредиторы имеют право на обращение в суд с заявлением об изъятии лизингового имущества. Несмотря на то, что имущество будет обременено лизинговым договором и лизингополучатель будет иметь формальное право использования предметом лизингового договора, такие обстоятельства могут затруднить эксплуатацию лизингового имущества.

Таким образом, при заключении договора лизинга необходимо обращать внимание не только на условия договора лизинга, но и учитывать уровень стабильности и надёжности лизинговой компании.

Лизинговые платежи облагаются ндс

Лизинговые платежи, в отличие от выплат по кредиту, облагаются НДС в полной сумме. Однако это обстоятельство не является проблемой в том случае, когда клиент является плательщиком НДС и может предъявить уплаченный налог к зачёту. Вместе с тем, в случае если клиент свободен от уплаты НДС (например, при использовании упрощённой системы налогообложения (УСН), является физическим лицом и т.п.), уплаченный в составе лизинговых платежей НДС увеличивает затраты по договору лизинга.

Из всего вышесказанного можно сделать вывод о том, что лизинг, как особый метод финансирования инвестиций, имеет свои достоинства и недостатки, важность и значимость которых должна определяться отдельно к конкретной сделке, исходя из индивидуальных потребностей каждого клиента.

2.2. Основные преимущества лизинга

Рассматривая вопросы эффективности осуществления операций финансовой аренды (лизинга), следует упомянуть о существующей в последнее время в отечественной литературе крайности описывать лизинг как один из самых выгодных способов финансирования приобретения имущества, практически лишенный недостатков. На самом деле все доводы в отношении преимуществ лизинга, приводимые в специальной литературе, можно систематизировать следующим образом.

Преимущества, связанные с рассрочкой платежа. К ним можно отнести все преимущества, описывающие то обстоятельство, что лизингополучатель освобожден от необходимости оплачивать имущество сразу, что позволяет ему сохранить дополнительный объем оборотных средств. В принципе, подобное рассуждение возможно, но оно не является доминирующе важным, поскольку подключение промежуточного звена (лизинговой компании) в сделку по приобретению актива не может быть бесплатным, а потому наращивание оборотных средств сопровождается появлением дополнительного платного источника финансирования. Если выбор лизингового механизма для финансирования приобретения имущества обусловлен исключительно подобной аргументацией (не надо единовременно платить всю сумму), то с экономической точки зрения далеко не всегда условия лизинга более выгодны по сравнению с приобретением имущества за счет собственных средств. На самом деле причина, по которой лизингополучатель идет на сделку, носит отчасти вынужденный характер и заключается в том, что он попросту лишен возможности приобрести имущество, единовременно уплатив за него всю его цену, и потому вынужден соглашаться на далеко не самые оптимальные для себя условия лизинга. В частности, к сделкам подобного рода часто можно отнести покупку дорогостоящей недвижимости через лизинг.

Преимущества, связанные с пополнением оборотных средств. Данный аргумент справедлив прежде всего в отношении возвратного лизинга (фирма продает свое имущество лизинговой компании и сразу же берет его в лизинг), когда целью сделки является не приобретение имущества для дальнейшего использования (оно уже используется в производственном процессе), а пополнение оборотных средств для осуществления инвестиций. Как правило, сделки возвратного лизинга применяются в отношении производственного оборудования, стабильно работающего и приносящего доход, величина которого будет превышать размер лизинговых платежей по указанному имуществу. Несложно понять, что ситуация с пополнением оборотных средств (в случае возвратного лизинга) имеет те же недостатки, что и описанные выше. Появление дополнительного объема оборотных средств подразумевает оплату соответствующего источника. Можно было бы добиться такого же результата и без лизинга; например, получив обычный кредит в банке.

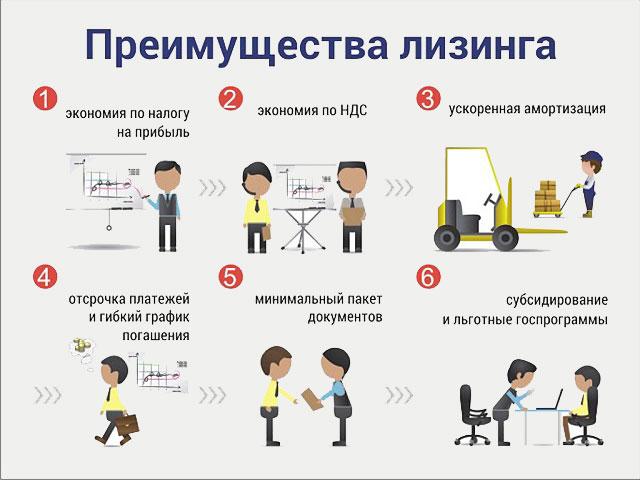

Рис. 1 – Преимущества лизинга

Преимущества, связанные с удобством эксплуатации лизингового имущества. Этот довод в пользу лизинга наиболее ярко проявляется в контексте программ технической поддержки и эксплуатации лизингового имущества, предоставляемых лизингодателем либо поставщиком оборудования (на практике гораздо чаще имеет место именно последнее). Наиболее широко указанные сделки распространены при покупке компьютерного или телекоммуникационного оборудования, т. е. в таких отраслях, где чрезвычайно высоки темпы морального устаревания имущества. Заметим, что преимущества этого вида действительно выделяют лизинг, однако подобное характерно лишь для западной практики, когда лизинговые компании стремятся оказанием дополнительных услуг обеспечить привлекательность лизинговых схем. К сожалению, в нашей стране такие услуги отечественными лизинговыми компаниями, как правило, не предоставляются.

Отечественное законодательство добавило к перечисленным группам преимуществ еще и возможность применения механизма ускоренной амортизации к предмету лизинга. Коэффициент ускорения в соответствии с налоговым законодательством может достигать 3, что позволяет в 3 раза быстрее списать стоимость предмета лизинга на себестоимость с уменьшением налогооблагаемой базы.

Применение максимального коэффициента ускорения к амортизационным отчислениям не всегда корректно с экономической точки зрения. На практике может сложиться ситуация, когда ускоренное списание на себестоимость не желательно, поскольку приводит к неблагоприятным налоговым последствиям.

Смысл данного тезиса в следующем. Приобретенное по лизингу имущество в первые годы может функционировать не в полную силу. Как следствие, на начальной стадии эксплуатации имущества лизингополучатель имеет относительно невысокие доходы, в то время как амортизационные отчисления по данному имуществу максимальны. В результате определенной диспропорции финансовый результат лизингополучателя может существенно колебаться. В начале срока лизинга лизингополучатель признает в учете убыток, а в дальнейшем относительно высокую прибыль. Возможен и такой вариант развития ситуации, когда, получив оборудование по лизингу и списав ускоренно его стоимость на уменьшение налогооблагаемой прибыли, лизингополучатель реально начнет получать доход от использования объекта лизинговой сделки лишь после окончания срока лизингового договора. В связи с этим подходить к выбору амортизационной политики при лизинге (речь идет об установлении коэффициента ускорения) следует осторожно.

Описанные преимущества лизинга во многом характерны только для стран с развитой рыночной экономикой. В России лизинг до сих пор следует рассматривать не как самостоятельный вид инвестиционного процесса, а скорее как инструмент налогового планирования. Преимущество лизинга в России -- возможность применения механизма ускоренной амортизации, что позволяет лизингополучателю даже с учетом комиссии лизингодателя оставаться в выигрыше за счет быстрого списания понесенных расходов на себестоимость (получение налогового кредита). В противном случае лизинг становится чрезвычайно дорогим и невыгодным, поскольку при прочих равных условиях лизинг всегда объективно дороже покупки за счет кредита. (При лизинге в состав расходов лизингополучателя добавляется сумма комиссии, которая, естественно, отсутствует при иных вариантах финансирования.) Иные преимущества лизинга, приводимые в специальной литературе, носят, как правило, теоретический характер, их применение на практике сопровождается значительными корректировками и не всегда оправданно. Например, ссылка на то, что компания не имеет возможности получить банковский кредит для покупки оборудования, но может взять его по лизингу, не совсем корректно. Хотя в роли заемщика выступает лизингодатель, возвратные платежи по кредиту он осуществляет из поступивших от лизингополучателя сумм. Ситуация может сложиться таким образом, что если лизингополучатель задерживает платежи лизингодателю, то цепочка лизингодатель--банк также нарушается, поэтому всестороннему анализу со стороны банка при рассмотрении кредитной заявки подлежат данные об имущественном и финансовом состояниях как лизингодателя, так и лизингополучателя. Следует особо подчеркнуть, что применение лизинга как инструмента налогового планирования возможно лишь при наличии у потенциального лизингополучателя прибыли, поскольку лизинг в налоговом планировании -- это именно выигрыш на налоге на прибыль. В условиях спада и стагнации производства при наличии убытка лизинг для компании становится невыгодным, поскольку расходы лизингополучателя объективно выше за счет комиссии, а возможность получения налоговой экономии отсутствует. Применение лизинга в этом случае носит скорее конъюнктурный интерес и не опирается на экономическую эффективность сделки.

Итак можно сделать вывод, что главные преимущества лизинга:

Первое. Благодаря лизингу, инвестиционная операция финансируется в полном объеме, при этом не требуется немедленно совершать лизинговые платежи, что делает возможным приобретение дорогостоящих активов, без извлечения средств весьма крупных размеров, из хозяйственной деятельности, в случае приобретения в лизинг оборудования для предпринимательской деятельности.

Второе. В виду того, что лизинг, обладая необходимой ликвидностью, может выступать в качестве залогового имущества – компании легче получить лизинговые активы, чем ССУДУ на приобретение последних.

Третье. Лизинг является более гибким источником, нежели ссуда, потому как в пером случае две стороны имеют возможность определить наиболее удобную схему платежей. Например, лизинговый платеж можно совершить после того, как получена выручка от реализации товаров, которые производятся на арендованном оборудовании.

Четвертое. В лизинге возможны разные виды и формы обеспечения.

Пятое. При оформлении лизинга более низки риски, которые связаны с ВЛАДЕНИЕМ активов.

Шестое. Платежи по лизингу используются в полном объеме на различные издержки производства, тем самым снижая прибыль, которая облагается налогом.

Седьмое. Приобретенные активы, обычно, не являются частью доходов лизингополучателя, поэтому он не выплачивает налог на данное имущество. Восьмое. Лизинг предоставляет возможность получить квалифицированное техническое и сервисное обслуживание.