1. Теоретические основы составления бухгалтерской отчетности организации

1.1. Сущность, состав и общие требования к бухгалтерской отчетности организации

Под бухгалтерской (финансовой) отчетностью организаций следует понимать сведения о финансовом состоянии организации на определенную дату, полученном доходе от осуществления его деятельности и движении денег за отчетный период времени.

Цель составления финансовой отчетности - представление пользователям достоверной и своевременной информации о финансовом положении организаций, описание проведенных хозяйственных операций за определенный промежуток времени [12, стр. 173].

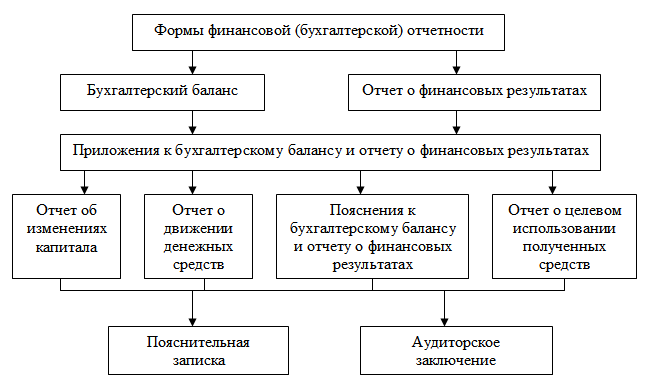

Состав финансовой (бухгалтерской) отчетности предприятия, в том числе и организаций, представлен на рис. 1.

Рис. 1. Состав финансовой (бухгалтерской) отчетности предприятия

В состав бухгалтерской отчетности обычно входят: бухгалтерский баланс – документ, который отражает соотношение активов предприятия (всего имущества) и обязательств (средств, которые предприятие должно выплатить инвесторам, акционерам, кредиторам и так далее); отчет о финансовых результатах предприятия. Также в состав бухгалтерской отчетности входит Отчет об изменении капитала и Отчет о движении денежных средств. Сюда также могут входить пояснения, которые могут помочь при проведении анализ, в которых более подробно дается расшифровка отдельных статей баланса. К бухгалтерскому балансу и отчету о финансовых результатах могут применяться добавочные отчеты, отражающие более подробное изменение имущества и источников его образования, которые призваны помочь в составлении точки зрения о деятельности предприятия.

Формы отчетности предприятий и их характеристика приведены в табл. 1 [12, С. 176].

Таблица 1 Формы отчетности предприятий и их характеристика

|

Отчет |

Что отражает |

Какую информацию дает |

Показатели |

|

Баланс |

Финансовое положение |

Какими ресурсами обладает предприятие, что явилось источником их формирования, ликвидность, платежеспособность |

Активы, обязательства, капитал |

|

Отчет о финансовых результатах |

Финансовые результаты (прибыль, убыток) |

Какими ресурсами предприятие сможет обладать в будущем, в какие направления вкладывать генерируемые ресурсы |

Доходы и расходы |

|

Отчет о движении денежных средств |

Изменение финансового положения |

Операционная, финансовая, инвестиционная деятельность в динамике |

Отток и приток денежных средств |

|

Отчет об изменениях капитала |

Изменения в собственном капитале |

За счет каких источников сформирован капитал и на какие цели он направлен |

Поступления и использование капитала |

Бухгалтерская (финансовая) отчетность обусловливается составом форм, которые в нее включены, а также пояснениями к ним. Статьей 14 ФЗ «О бухгалтерском учете» определен перечень форм годовой бухгалтерской отчетности компании [4]. В данном законе отражено, что бухгалтерская отчетность включает бухгалтерский баланс, отчет о финансовых результатах и пояснения к ним.

Следует отметить, что если компания относится к категории малого бизнеса, что характерно для организаций, то ей на законодательном уровне разрешается включать в состав годовой бухгалтерской отчетности только бухгалтерский баланс и отчет о финансовых результатах по сокращенной форме.

Особенностью составления отчетности на малых предприятиях, которые перешли на Упрощенную систему налогообложения является то, что такие предприятия могут вести бухгалтерский учет и составлять бухгалтерскую отчетность по упрощенной форме. Это отражается в уменьшении количества самих отчетов, а также в сокращении содержащейся в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

В соответствии с Федеральным законом 402-ФЗ «О бухгалтерском учете» 2» и приказом Министерства финансов РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» субъект малого предпринимательства вправе самостоятельно принять решение о формировании бухгалтерской отчетности:

- по упрощенной системе;

- общий порядок ведения бухгалтерской отчетности.

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям.

Приведем основные требования к бухгалтерской отчетности [4]:

1. Бухгалтерская отчетность дает достоверную информацию о финансовом состоянии компании за определенный период времени, информацию и итоговом результате ее деятельности и движении денег за определенный период времени. Такая информация нужна пользователям отчетности для принятия управленческих решений, она составляется на основе информации, которая содержится в регистрах бухгалтерского учета.

2. В обязанность предприятий входит составление годовой бухгалтерской отчетности.

3. Годовую бухгалтерскую (финансовую) отчетность необходимо составлять за отчетный период.

4. Промежуточную бухгалтерскую отчетность составляют те предприятия, в обязанность которых входит ее составление в с действующим законодательством, а также ее необходимость ее составление могут требовать собственники предприятия.

5. Промежуточную бухгалтерскую отчетность составляют за месяц, квартал.

6. Показатели бухгалтерской (финансовой) отчетности организации должны включать в себя показатели деятельности всех ее структурных подразделений, в независимости от места их нахождения.

7. Отчетность необходимо составлять в рублях.

8. То, что бухгалтерская отчетность составлена, подтверждает подпись директора предприятия.

9. Предприятия. имеющие организационно-правовую форму АО или ОАО, обязаны публиковать свою отчетность на сайте раскрытия информации акционерными обществами [4].

Таким образом, под бухгалтерской (финансовой) отчетности понимается информация о финансовом состоянии компании на отчетную дату, результате его деятельности и движении денежных средств за отчетный период.

Цель составления бухгалтерской отчетности состоит в представлении информации ее пользователям.