1.2 Нормативное регулирование и организация учета заработной платы

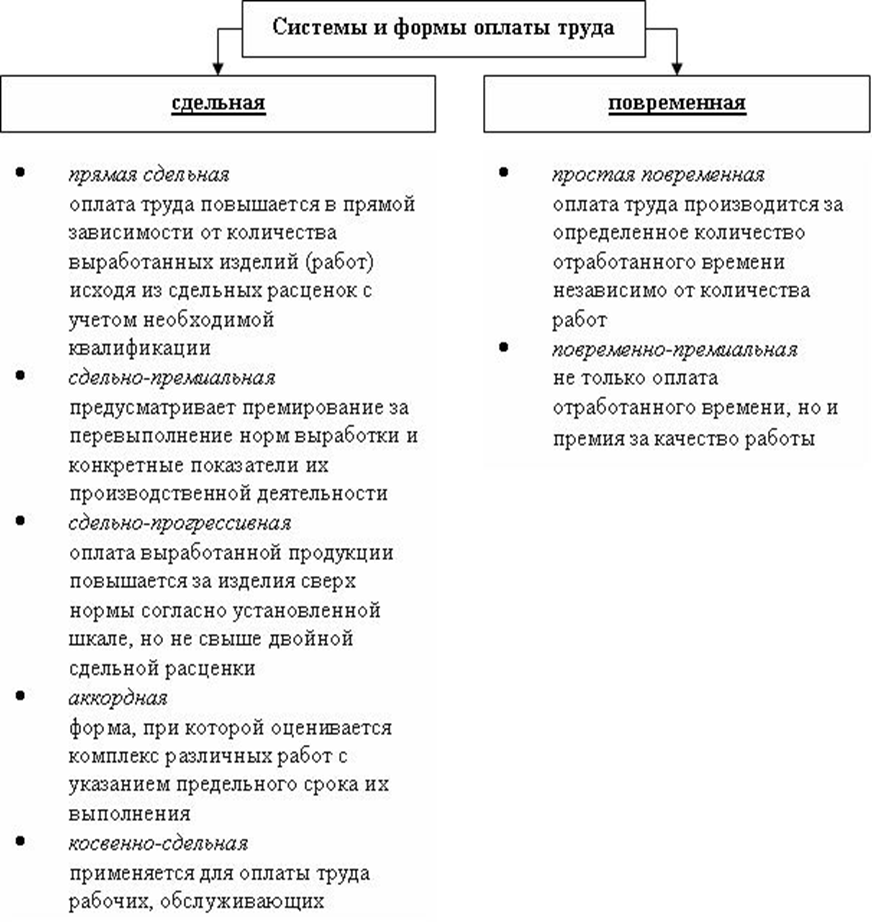

Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы. Результаты труда, а соответственно и нормы труда, отражаются в самых различных показателях: количестве изготовленной продукции (выполненной работы), отработанном рабочем времени, уровне использования производственных ресурсов, производительности труда. Эти показатели могут иметь натуральные, стоимостные или условно-натуральные измерители, они могут характеризовать как индивидуальные, так и г коллективные результаты труда.

Форма заработной платы – класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Существуют две основные формы заработной платы:

1. Повременная – это форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время. Она форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

2. Сдельная – это форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы.

Эти формы оплата труда отражены на рисунке( рисунок 2.1):

Рисунок 2.1 Системы и формы оплаты труда

Организация повременной оплаты труда требует соблюдения следующих условий:

1. Без точного табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

2. Правильная тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов.

3. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков.

4. Создание на рабочих местах необходимых условий для эффективной работы.

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

Заработная плата работника за месяц (Зпм) при установленной часовой тарифной ставке работника данного разряда (Тч) определяется по формуле:

Зп.м. = Тч* Чф, (1.1)

где Чф – фактически отработанные часы в месяце.

Аналогично определяется заработная плата рабочего за месяц при дневной тарифной ставке

При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных ставок (окладов), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Предприятия и организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. По таким формам оплачивается, как правило, труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства. В этом случае заработок работника определяется путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

Повременно-премиальная система оплаты труда – представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов на предприятиях используется для руководителей, специалистов и служащих. Должностной месячный оклад – это абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда обычно предусматривает элементы премирования за количественные и качественные показатели.

На предприятиях любой формы собственности руководством предприятия утверждаются штатные расписания, где указываются должности работающих и соответствующие этим должностным месячные оклады. Месячный оклад каждой категории работников дифференцируется в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Повременная с нормированным заданием (или сдельно-повременная) форма оплаты труда устанавливает объем работ, который должен быть выполнен за определенный период времени.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В настоящее время почти 90% рабочих экономически развитых стран находятся на повременной оплате труда с установленной нормой выработки. Применение такой системы направленно на эффективное решение следующих задач:

- совершенствование организации труда и снижение трудоёмкости выпускаемой продукции;

- выполнение производственных заданий по каждому рабочему месту и производственному подразделению в целом;

- рациональное использование материальных ресурсов и повышение качества выпускаемой продукции;

- развертывание коллективных форм организации труда;

- повышение профессионального мастерства рабочих и на этой основе широкое совмещение профессий;

- обеспечение планового прироста заработной платы в зависимости от роста производительности труда, повышение качества продукции и рационального использования материальных ресурсов;

- дифференциация заработной платы с учётом квалификации и категории рабочих в соответствии с их трудовым вкладом и условиями труда.

Существенным недостатком повременной системы оплаты труда является то, что должностной оклад не учитывает различия в объёмах работ, выполненных работниками одной профессии и квалификации.

Сдельная система оплаты труда применяется, там, где есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания.

Организация сдельной оплаты труда предусматривает соблюдение следующих условий:

1) наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников;

2) решающим показателем работы сдельщика должна быть выработка продукции, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда;

3) создание на рабочих местах всех необходимых условий для эффективной работы;

4) без надлежащего учёта результатов работы и фактически отработанного времени не может быть эффективной сдельной оплаты потому, что любые отклонения в правильности учета приведут к искусственному завышению объёма выполненной работы или уровню выполнения норм.

При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции. Основой сдельной оплаты труда является сдельная расценка за единицу продукции, услуг, работ, которая определяется по формулам:

Зп.м. = Тч* Чф, (1.1)

где Тст – часовая тарифная ставка выполняемой работы;

Тсм – продолжительность смены, ч;

Нчвыр, Нсмвыр – норма выработки соответственно за час работы, смену, ед. продукции;

Ред – расценка.

Сдельная форма оплаты труда, а соответственно и сдельная расценка, может быть индивидуальной и коллективной.

Если установлена норма времени, сдельная расценка определяется по формуле:

Рсд=Тст* Нвр, (1.2)

где Нвр– норма времени на изготовление продукции, работ, услуг.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм такой оплаты труда.

Прямая сдельная система оплаты труда предусматривает оплату работникам по сдельным расценкам непосредственно за количество произведенной продукции (операций) по следующей формуле:

Зсд = Ред*В, (1.3)

где Зсд – сдельный заработок;

Ред – расценка;

В – количество произведенной продукции.

Она может применяться там, где увеличение выпуска продукции зависит в основном от рабочего, при нормируемом труде, где на первый план выдвигается необходимость расширения производства продукции и услуг, система практически не стимулирует работника экономно расходовать производственные и повышать качество продукции,

Сдельно-премиальная оплата труда мотивирует работников в улучшении количественных и качественных результатов труда. Она включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономии материалов.

При сдельно-премиальной оплате труда работнику, работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы.

Сдельно-прогрессивная эффективна в тех случаях, когда требуется стимулировать быстрый рост объёма работы (продукции, оборота, услуг), например, на новом предприятии или при выходе на новый рынок сбыта. Однако при перевыполнении норм труда, может быть утрачивается связь роста заработной платы с ростом производительности труда. Расчет заработка при сдельной системе оплаты труда осуществляется по документам о выработке.

Сдельно-прогрессивная оплата труда предусматривает начисление заработной платы следующим образом:

- за объём работы в пределах трудовой нормы – по стабильной расценке;

- за объём работы, превышающий нормы выработки – по повышенным расценкам.

Сдельно-регрессивная оплаты труда характеризуется тем, что снижение сдельной расценки происходит, начиная с определенного уровня перевыполнения норм.

Косвенно-сдельная форма оплаты труда – система оплаты труда, при которой труд вспомогательного персонала оплачивается по косвенным сдельным расценкам из расчета количества продукции, произведенной основными работниками, которых они обслуживают. Она применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Такая система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т.д.

При аккордной системе совокупный заработок определяют за выполнение тех или иных стадий работы или за полный комплекс выполняемых работ. Разновидностью этой формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера. Эта форма оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

В положении о премировании персонала предприятие устанавливает размеры премий и условий поощрения, при соблюдении которых премия выплачивается или снижается, если выявлены конкретные недочеты в работе.

Основные задачи бухгалтерского учета оплаты труда на предприятии:

– строго в установленные сроки производить расчеты с персоналом по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче);

– своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный фонд РФ, фонды обязательного медицинского страхования, Фонд социального страхования РФ);

Бухгалтерский учет труда и заработной платы занимает одно из центральных мест во всей системе учета на любом предприятии. Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета. При этом в нормативных документах, регулирующих бухгалтерский учет, происходят регулярные изменения, направленные на приведение бухгалтерского учета в соответствии с другим законодательством.

Среди федеральных законов в сфере труда основополагающее место отведено Трудовому кодексу Российской Федерации от 30 декабря 2001 г. № 197-ФЗ[1]. В кодексе регулируются вопросы трудового права в отношении прав и обязанностей во взаимоотношениях работника и работодателя, закрепляет правила по оплате труда, нормированию и охраны труда, трудоустройству, профессиональной подготовке и переподготовке, обязательному социальному страхованию, а также вопросы по разрешению трудовых споров.

Существенное значение в регулировании бухгалтерского учета имеет Федеральный закон № 402-ФЗ «О бухгалтерском учете» от 06.12.2011. В нем определены правовые основы бухгалтерской деятельности и составления отчетности, а также - регулирование правил отражения операций по оплате труда в бухгалтерском учете предприятий.

Еще одним законодательным актом, касающимся оплаты труда, является Налоговый Кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ. На данный документ опираются при списании затрат на оплату труда для целей налогообложения.

На территории России для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности применяется минимальный размер оплаты труда. Согласно Федеральному закону «О минимальном размере оплаты труда» от 19 июня 2000 г. № 82-ФЗ с 1 июля 2016 года минимальный размер оплаты труда составит 7 500 рублей в месяц [4].

Регулирует правовые отношения, связанные с уплатой и исчислением страхователем (работодателем) взносов в государственные внебюджетные фонды Федеральный закон № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009. В соответствии с данным актом Правительством РФ ежегодно устанавливается предельная величина базы для начисления страховых взносов в Фонд социального страхования РФ и в Пенсионный фонд РФ. Так, с 1 января 2016 г. предельная база по взносам на случай временной нетрудоспособности и в связи с материнством, перечисляемым в ФСС, составляет 718 000 рублей, предельная база для начисления пенсионных взносов – 796 000 рублей [5].

К нормативно-правовому регулированию трудового законодательства относится Положение по ведению бухгалтерского учета и бухгалтерской отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

Так же к нормативным актам, имеющим отношение к расчетам с персоналом по оплате труда относится Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

При организации учета расчетов по оплате труда, учитывают правила, закрепленные в Учетной политике предприятия, которая определяется в соответствии с ПБУ 1/2008 «Учетная политика организации», утвержденным Приказом Минфина РФ от 06.10.2008 № 106н.

К ним относится План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94н. Поскольку затраты организации на оплату труда относятся к расходам по обычным видам деятельности, то также используется ПБУ 10/99 «Расходы организации», утверждено Приказом Минфина России от 06.05.1999 г. № 33н. При организации бухгалтерского учета расчетов с персоналом по оплате труда руководствуются также различными методическими указаниями по ведению бухгалтерского учета, рекомендациями и инструкциями, разработанными Минфином РФ и федеральными органами исполнительной власти.

В соответствии с этим документом учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». Аналитический учет по данному счету ведется по каждому работнику организации.

Для обобщения информации о расчетах с работниками организации по оплате труда в бухгалтерском учете (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и др.), а также по выплате доходов по акциям и иным ценным бумагам организации используется счет 70 «Расчеты с персоналом по оплате труда».

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы начисленной заработной платы, начисленные работникам организации.

По дебету счета 70 отражаются выплаченные суммы заработной платы, премий, пособий, доходов от участия в капитале организации, пенсий, суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Операции по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляются следующими бухгалтерскими записями( таблица 2.2.):

Таблица 2.2 - Типовые проводки по учету оплаты труда

|

ДТ |

КТ |

Содержание хозяйственных операций |

Первичные документы |

|

20 |

70 |

Начислена оплата труда работникам основного производства. |

№ Т-49 "Расчетно-платежная ведомость",№ Т-51 "Расчетная ведомость". |

|

23 |

70 |

Начислена оплата труда работникам вспомогательного производства. |

№ Т-49 "Расчетно-платежная ведомость",№ Т-51 "Расчетная ведомость". |

|

25 |

70 |

Начислена оплата труда работникам, занятым обслуживанием производства. |

№ Т-49 "Расчетно-платежная ведомость", № Т-51 "Расчетная ведомость". |

|

26 |

70 |

Начислена оплата труда административному и общехозяйственному персоналу. |

№ Т-49 "Расчетно-платежная ведомость", № Т-51 "Расчетная ведомость". |

|

29 |

70 |

Начислена оплата труда работникам обслуживающих производств. |

№ Т-49 "Расчетно-платежная ведомость", № Т-51 "Расчетная ведомость". |

|

44 |

70 |

Начислена оплата труда работникам, занятым сбытом продукции. |

№ Т-49 "Расчетно-платежная ведомость", № Т-51 "Расчетная ведомость". |

|

69-1 |

70 |

Начислены пособия за счет средств Фонда социального страхования РФ. |

Бухгалтерский регистр по начислению ЕСН, Бухгалтерская справка. |

|

91-2 |

70 |

Начислена оплата труда за работы, связанные с выбытием основных средств и иных активов. |

Бухгалтерский регистр по начислению ЕСН, Бухгалтерская справка. |

|

96 |

70 |

Начислена оплата труда за счет резерва на оплату отпусков и резерва вознаграждений за выслугу лет. |

Бухгалтерский регистр по начислению ЕСН, Бухгалтерская справка. |

|

97 |

69-3 |

Начислена оплата труда работников, занятых освоением новых производств и другими работами, учитываемыми в составе расходов будущих периодов. |

Бухгалтерский регистр по начислению ЕСН, Бухгалтерская справка. |

|

70 |

68 |

Удержан налог на доходы физических лиц. |

Бухгалтерский регистр по начислению налога на доходы физических лиц. |

|

70 |

50 |

Выплачена заработная плата из кассы организации. |

№ Т-49"Расчетно-платежная ведомость",№ Т-53 "Платежная ведомость". |

|

50 |

70 |

Возвращены излишне выданные суммы оплаты труда в кассу организации. |

№ КО-1 "Приходный кассовый ордер" |

|

70 |

76-4 |

Отражена депонированная заработная плата. |

Книга учета депонированной заработной платы (типовая форма 8) - (0720208), |

|

76-4 |

50 |

Выдана депонированная заработная плата. |

№ КО-1 "Приходный кассовый ордер" |

|

70 |

51 |

Перечислены денежные средства на карточки (счета работников в банках). |

Платежное поручение (0401060), Выписка банка по расчетному счету. |

|

70 |

73-2 |

Удержана стоимость недостач с виновных лиц из их заработной платы. |

№ Т-49 "Расчетно-платежная ведомость", № Т-53 "Платежная ведомость". |

|

70 |

76 |

Удержаны алименты из заработной платы. |

№ Т-49 "Расчетно-платежная ведомость", № Т-53 "Плате |

Заработная плата облагается налогом на доходы физических лиц (НДФЛ), страховыми взносами во внебюджетные фонды (ПФР, ФФОМС и ФСС РФ) Из указанных налогов и взносов непосредственно работодатель уплачивает лишь страховые взносы во внебюджетные фонды, (п. 1 ч. 1 ст. 5 Федерального закона от 24.07.09 № 212-ФЗ «О страховых взносах в ПФР, ФСС РФ, ФФОМС»). Что касается НДФЛ, то плательщиком этого налога является сам работник (п. 1 ст. 207 НК РФ). Работодатель рассчитывает сумму НДФЛ, удерживает ее из зарплаты сотрудника и перечисляет в бюджет (п. 1, 4 и 6 ст. 226 НК РФ)( таблица 2.1).

Таблица 2.1 - Ставки НДФЛ и тарифы страховых взносов 2016г

|

Вид налогов |

Размер удержания |

Особенности применения |

|

НДФЛ |

13% от заработка |

Это основной вид платежа, который уплачивается всеми работникам предприятий в обязательном порядке. Налог начисляется в момент начисления зарплаты, а уплачивается, когда лицо получает доход. Сотрудник компании имеет право воспользоваться налоговым вычетом: — стандартным (ст. 218 НК) – при наличии ребенка (1,4 тыс. руб. на первого, 3 тыс. на последующий или ребенка с ограниченными возможностями); — социальным

|

|

Страховые взносы в Пенсионный фонд РФ |

22% |

Не устанавливается границ между страховыми и накопительными частями. Производится один платеж. С превышенной суммы лимита взнос не уплачивается

|

|

Взносы в Фонд по обязательному медицинскому страхованию |

5,1% |

Существует предельная сумма, при превышении которой ставка будет уменьшена до 10%

|

|

Взнос на социальное страхование в ФСС |

2,9% |

Сумма начисляется на ФОТ. От полученных средств можно вычесть сумму, которую будет возмещать Фонд социального страхования. Сюда относятся пособия по временной нетрудоспособности, по уходу за ребенком

|

Первичным документом для учета отработанного времени является табель учета рабочего времени.

Учет рабочего времени ведется табельщиком в специальном документе «Табель учета рабочего времени» (рисунок 2.1).

Рисунок 2.1 – Табель учета рабочего времени

На каждого работника в табеле отводятся две строки: в одной указывается время (8), в другой – вид затрат рабочего времени (Я –явка, Н- ночные часы, О –отпуск, Б –болен, Р –беременность и роды и т.п.)Так как, порядок учета выплат по заработной плате регулируется множеством федеральных законов и законодательных актов, каждый руководитель и бухгалтер предприятия должны самостоятельно следить за выходом новых нормативных документов о труде, за изменениями в учете заработной платы, изменениями в налоговом законодательстве и выплатах за счет средств социального страхования.