-

Взаимосвязь процесса управления и разновидностей издержек

Управление затратами это умение экономить ресурсы и максимизировать отдачу от них. Управление затратами подразумевает целый комплекс мероприятий, направленных на снижение и контроль затрат. Процесс создания системы управления затратами на предприятии можно разбить на следующие этапы [7]:

-

определение классификационных признаков затрат и требований к системе управленческого учета и бюджетного управления;

-

определение методики распределения затрат по подразделениям, видам деятельности и видам продукции;

-

определение перспективных направлений снижения затрат.

-

разработка плана мероприятий по снижению затрат.

Для эффективного выполнения аналитических процедур необходимо экономически обосновать классификационные признаки, что даст возможность не только точнее их анализировать, но и определить приоритетные области принятия управленческих решений с целью оптимизации массы составляющих и структуры издержек.

В анализе для целей управления можно использовать группировку затрат и расходов, принятых в бухгалтерском учете:

- в бухгалтерском финансовом учете – расширенный перечень всех расходов коммерческой организации, состав которых регламентирован ПБУ 10/99 «Расходы организации»;

- в бухгалтерской финансовой отчетности – перечень элементов сметы расходов от обычной деятельности;

- в бухгалтерском управленческом учете – полный перечень всех калькуляционных статей издержек, состав которых регламентирован отраслевыми инструкциями по учету и калькулированию, утвержденными соответствующими министерствами для конкретных видов деятельности [13, с. 93].

Таким образом, практика управленческой деятельности предусматривает разнообразные способы классификации издержек в зависимости от сферы их применения. Однако главной целью любой классификации затрат является оказание помощи менеджерам всех уровней для выработки и принятия преобразующих управленческих решений по их оптимизации с целью получения определенной экономической выгоды. Условно процесс управления можно представить в виде двух подсистем: непосредственный процесс воздействия и процесс принятия управленческих решений.

Каждая из этих системообразующих структур прямо или косвенно связана с конкретными группами издержек (рисунок 3). Наиболее четко эта взаимосвязь прослеживается в ходе разграничения издержек по классификационным признакам, представленным в таблице 1 [13, с. 99].

Управленческая деятельность

|

1 |

Затраты |

|

Расходы |

|

|

2 Процессы управления

|

Полные издержки |

|

Частичные издержки |

|

|

3

|

Производственные |

|

Управленческие |

|

|

Коммерческие |

|

|

4 Учет

|

Одноэлементные |

|

Комплексные |

|

|

Калькуляционные |

|

|

5 Анализ Контроллинг

|

Основные |

|

Накладные |

|

|

6 Координация и регулирование |

Прямые |

|

Косвенные |

|

|

Смешанные |

|

|

7 |

Переменные |

|

Постоянные |

|

|

Условно-постоянные |

|

|

8 Планирование и прогнозирование

|

Нормативные |

|

Стандартные |

|

|

Плановые |

|

|

Фактические |

|

|

9 |

Текущие |

|

Расходы будущих периодов |

|

|

Предстоящие |

|

|

|

|

|

10 Принятие преобразующих управленческих решений

|

Релевантные |

|

Иррелевантные |

|

|

11 |

Явные |

|

Вмененные |

|

|

12 |

Подконтрольные |

|

Бесконтрольные |

|

|

13 |

Результатные |

|

Безрезультатные |

Рисунок 3 – Взаимосвязь процесса управления и разновидностей издержек

Важным моментом также является определение категории затрат. И, если распределение затрат на прямые и косвенные решается обычно в рамках управленческого учета путем логического анализа, то распределение затрат на постоянные и переменные проводится обычно более сложными методами.

Дифференциация издержек может проводиться одним из трех основных методов [8, с.185]:

-

методом максимальной и минимальной точки;

-

графическим методом;

-

методом наименьших квадратов.

При проведении дифференциация издержек методом максимальной и минимальной точки из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства, определяется ставка переменных издержек и общая сумма постоянных издержек. Этот метод прост, но наименее точен.

Дифференциация издержек графическим (статистическим) методом предполагает, что линия общих издержек определяется линейным уравнением первой степени:

|

|

|

,

,где TC общие издержки;

FC уровень постоянных издержек;

Rпер ставка переменных издержек;

Q объем продаж, физических единиц.

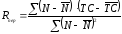

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются. На график наносятся все данные о совокупных издержках фирмы, затем проводится линия общих издержек. Точка пересечения с осью издержек показывает уровень постоянных расходов FC.

Ставка переменных издержек составляет:

|

|

|

.

.Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты a и b.

Ставка переменных издержек b равна:

|

|

|

Переменные издержки в расчете на среднемесячный объем производства будут равны:

,

,

тогда постоянные издержки составят:

.

.

Далее составляются аналитические уравнения, необходимые для последующего использования.

Предложенная классификация издержек не претендует на безусловность, но расширяет границы анализа: делает полученную результатно-аналитическую информацию более выпуклой и четкой, дает информационную базу для представления о неиспользованных и недоиспользованных возможностях развития деятельности, позволяет концентрировать внимание менеджеров на ключевых издержкоемких позициях для целей обеспечения устойчивой конкурентоспособности.

Таблица 1 – Классификационные признаки издержек

|

№ |

Признак классификации |

Виды издержек |

|

1 |

Способ поглощения |

Затраты |

|

Расходы |

||

|

2 |

Уровень признания |

Полные издержки |

|

Частичные издержки |

||

|

3 |

Роль в процессе деятельности |

Производственные |

|

Управленческие |

||

|

Коммерческие |

||

|

4 |

Состав и содержание |

Одноэлементные |

|

Комплексные |

||

|

Калькуляционные |

||

|

5 |

Целевое назначение |

Основные |

|

Накладные |

||

|

6 |

Способ учета |

Прямые |

|

Косвенные |

||

|

Смешанные |

||

|

7 |

Отношение к динамике деятельности |

Переменные |

|

Постоянные |

||

|

Условно-постоянные |

||

|

8 |

Условия формирования |

Нормативные |

|

Стандартные |

||

|

9 |

Сроки формирования |

Плановые |

|

Фактические |

||

|

10 |

Сроки признания |

Текущие |

|

Расходы будущих периодов |

||

|

Предстоящие |

||

|

11 |

Уровень значимости |

Релевантные |

|

Иррелевантные |

||

|

12 |

Отношение к деятельности |

Явные |

|

Вмененные |

||

|

13 |

Степень влияния менеджеров организации |

Подконтрольные |

|

Бесконтрольные |

||

|

14 |

Отношение к доходу |

Результатные |

|

Безрезультатные |