-

Организация проведения аудиторской проверки основных средств на примере муп «Кунгурское пассажирское автотранспортное предприятие»

-

Краткая характеристика предприятия

Муниципальное унитарное предприятие «Кунгурское пассажирское автотранспортное предприятие» (далее МУП «КПАП») было учреждено Управой г. Кунгура и зарегистрировано постановлением главы города от 22.03.2001г. № 254. Главной целью создания предприятия является - наиболее полное удовлетворение потребности жителей города в транспортных услугах. Уставный капитал предприятия составляет 100 тыс. руб. На конец 2013 года на предприятии работало 85 чел., в т.ч. 33 водителя, 33 кондуктора и 19 специалистов.

Местонахождение предприятия - 617470, Пермский край, город Кунгур, ул. Ст. Разина, 1.

На основании Устава, предприятие является юридическим лицом, имеет собственное имущество, самостоятельный баланс, расчетные и иные счета в банках. Предприятие может от своего имени приобретать имущественные и неимущественные права.

Предприятие осуществляет свою деятельность в соответствии с законодательством, действующим на территории Российской Федерации, а также Уставом, договором о закреплении имущества на праве хозяйственного ведения, заключаемым с Учредителем, и муниципальным заказом на перевозку пассажиров.

Имущество и средства предприятия сформированы за счет:

1) Вкладов Учредителей.

2) Поступлений от производственно-хозяйственной деятельности.

3) Благотворительных, спонсорских взносов и пожертвований.

4) Кредитов банков и других кредиторов.

5) Капитальных вложений и дотаций.

6) Иных поступлений, не запрещенных действующим законодательством.

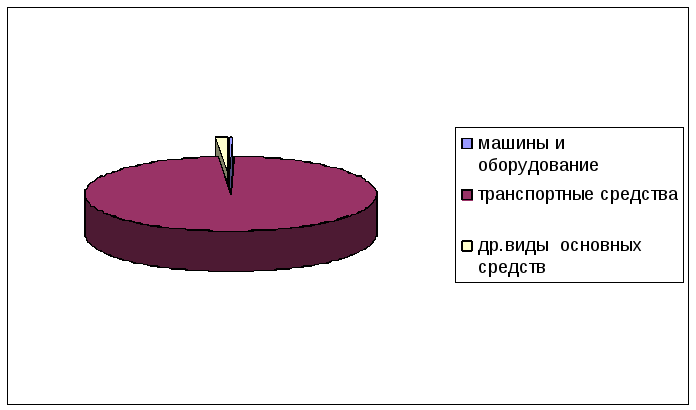

По состоянию на 1 января 2015 года стоимость основных средств на предприятии составляет – 26 336,0 тыс. руб., в том числе:

1) Машины и оборудование – 702,0 тыс. руб. (2%).

2) Транспортные средства – 25 264,0 тыс. руб. (96%).

3) Другие виды основных средств – 370,0 тыс. руб. (1%).

Основной удельный вес в стоимости основных средств приходится на транспортные средства 96% (рисунок 1). Машины и оборудование, а также другие виды основных средств занимают незначительный удельный вес - всего 3 %, так как административное здание и гараж арендуются в стороннем предприятии ЗАО «Кунгурское АТП».

Рисунок 1. - Стоимость основных средств предприятия

На сегодняшний день на предприятии действует простая схема управления, представленная на рисунке 2, что позволяет ему быть очень маневренным в решении многих производственных вопросов. Схема организационной структуры управления автотранспортным предприятием разработана с учетом местных условий.

В МУП «КПАП» в штате отсутствуют ревизоры, нет службы внутреннего аудита. Но внутрихозяйственный контроль в МУП «КПАП» осуществляется благодаря наличию системы мер, обеспечивающих его нормальное функционирование.

Система внутреннего контроля в МУП «КПАП» включает в себя следующие процедуры контроля:

1) В целях распределения полномочий и обязанностей между персоналом для сотрудников учреждения разработаны должностные инструкции, что гарантирует правильное ведение хозяйственных операций.

2) Приказом директора утверждены учетная политика, рабочий план счетов бухгалтерского учета. Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, аналитический учет основных средств ведется в инвентарных карточках.

3) Основанием для записей в регистрах бухгалтерского и налогового учета являются первичные документы, фиксирующие факт совершения хозяйственной операции.

4) В целях сохранности основных средств в учреждении проводится инвентаризация имущества.

5) Осуществляются меры, направленные на физическое ограничение доступа несанкционированных лиц к операциям по учету основных средств, к системе ведения документации и записей по бухгалтерским счетам.

7) Обеспечена охрана имущества (в штате учреждения имеются кладовщики, сторожи), ограничен доступ к особо важным ценностям. 8) Все документы, подтверждающие право собственности на основные средства, хранятся в надежном месте.

9) Созданы условия для обеспечения сохранности особо ценных основных средств (шкафы, сейфы, закрываемые помещения и т.д.). 10) Приказом руководителя назначены материально-ответственные лица, отвечающие за сохранность основных средств.

11) В соответствии с приказом руководителя создана комиссия по приему основных средств, а так же для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления.