2.2.Финансовая база инвестиций компании.

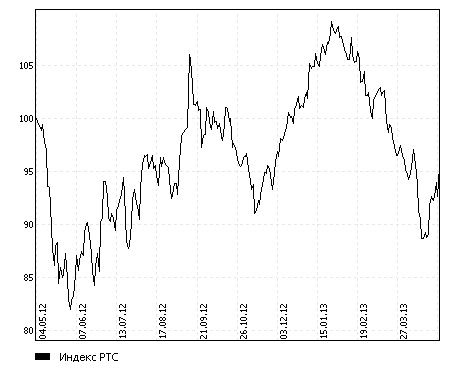

“Консолидированная выручка Алросы (ALRS RX) на 2012г. возросла на 15% г-к-г до $4.9 млрд. при помощи 30% роста цен на технические алмазы и благоприятный курсрубля. Показатель EBITDA остается в долларовом соотношении на уровне прошедшего года (~$2 млрд.), но упал на 5% в рублевом эквиваленте. Мы ждали рост показателя, но в 4 квартале на операционную прибыль плохо сказалась разовые расходы, которые связанны с продажей собственности и резким повышением социальных сдержек. Рентабельность EBITDA упала с 47% до 41%годом раньше на обстановке опережающего динамического положения себестоимости. Чистая прибыль возросла на 32% до $1.1 млрд. в не прерывной связи с малой базой в 2011г. (разовые расходы, учтенные в чистой прибыли, но не в EBITDA).Мы индифферентно оценили опубликованные итоги, так как финансовое положение оказалось в рамках прогнозируемого на 2012г., после корректировки на разовые сдержки.”19

20

20

“АК «АЛРОСА» смогла добыть крупный запас алмазного сырья, с довольно приличными показателями, что компания, безусловно, будет повышать свой инвестиционный потенциал. Нет никаких причин, по которым бы инвесторы смогли отказаться от данных предложений. Надеемся, у них есть большие шансы. Так же, долгосрочные поставки будут справедливыми, будет обеспечиватьсяэффективный маркетинг и составляться ценовая конкуренцияDeBeers.” 21“В дельнейшем, компания порвет свою связь с Гохраном и будет управлять своими собственными запасами подобающе.

Довольно много надежд с этим связано. И также многое поставлено на кон. И есть чувство, что существует еще много неизведанного, не говоря уже оинвестиционных проектах.”“Компания может заинтересоваться деятельностью DeBeersForevermark, например, и не маловероятно, что будет появление бренда «Сделано в России». На данный момент, компания остается относительно закрытой,. Пока АК «АЛРОСА» будет развиваться в маркетинговой стратегии, кажется, она будет готова иметь большее влияние на алмазном рынке, можно смело сказать, что предстоит еще многое узнать об этой компании”.22

Глава 3

3.Оценки инвестиций.

Оценка инвестиций является важнейшей частью обоснования и выбора версий вложения средств в операции с действительными активами. При остальных прочих характеристиках проекта оценка никогда не будет принята к рассмотрению, если не выполнит критерии:

Возмещенных вложений средств, за счет доходов от реализации товаров или услуг;

Получение прибытков, рентабельностью инвестиций не ниже желаемого показателя для уровня предприятия;

окупаемость инвестиций в конкретный срок, приемлемая для компании.

“Анализ реальной достижимости, данных результатов, инвестиционной деятельности является ключевой целью оценки финансово–экономической величины проектов вложения средств, в реальные активы.”23

Проведение данных оценочных работ всегда является сложной задачей, что объясняется следующими причинами: 1) инвестиционные расходы всегда осуществляются либо разово, либо неоднократно на протяжении длительного срока (до нескольких лет); 2) долгим является и момент получения результативных реализации инвестиционных проектов (срок превышающий один год); 3)долгие операции приводят к неточности оценки всех сторон инвестиций и к риску ошибки.

Данное наличие этих причин необходимо создать специальные методы оценки инвестиционных проектов, помогающие принимать обоснованные решения с маленьким показателем погрешности. Оценка проходит на основе анализа, объединенных с проектом финансовых потоков. Оценка помогает проанализировать интересующий проект, в который можно вложить денежные средства, и предоставить данные, которые позволяют:

определить спрос проекта;

подсчет сроков окупаемости инвестиций;

выявление степени и факторов риска;

“Существуетнемалометодик оценки привлекательности инвестиционных проектов и несколько основных положений выбора того или иного проекта. В каждом методе заложен важнейший аспект, в соответствии с которым компания реализует проект получения прибыли (увеличение собственного капитала). При этом финансовые показатели устанавливают проект в соответствии с интересами заинтересованных лиц, связанных с компанией (инвесторы, кредиторы).”24

К факторам инвестиционной деятельности относятся:

-чистый нормированный доход;

-период окупаемости инвестиций;

-внутренняя доходность;

-измененная внутренняя доходность;

-доходность инвестиций;

-коэффициент доходности;

(интегральные показатели).

Все вычисления степени эффективности совершаются с дисконтированными потоками наличности, представляющими их притоки, или поступление денежных средств, оттокам наличности, или выплат денежных средств на реализацию проекта. Денежный поток проекта —поступление и платежи денежных средств за определенный период времени, они порождены инвестиционными проектами, на протяжении всего срока реализации данного проекта. Денежный поток почти всегда состоит из долей денежных потоков в разрезе отдельных частей деятельности — операционной, инвестиционной и финансовой. Денежный поток деятельности включает в себя доходы и расходы, связанные с операционной деятельностью компании, здесь и налоги, уплачиваемые с этих доходов. К доходам относят прибыль от реализации продукции, а так же внереализационную прибыль, непосредственно не связанную с основной деятельностью компании. К внереализационной прибыли, относятся: доходы от имущества, сданного в аренду; поступление средств, при закрытии депозитных счетов, поступление к оплате ценных бумаг; возврат займа, предоставленные другими лицами.

“Метод NPV —это, достаточно удобный и крайне простой метод оценки инвестиционных проектов, используемый на всех уровнях предприятия. Некоторые предприятия используют систему классификации проектов, в которой срок окупаемости показывает, насколько быстро каждый из них должен быть реализован”25.

“Оценка продуктивности инвестиционных проектов — один из важнейших частей инвестиционного анализа; она является основным механизмом, помогающим сделать выгодный выбор, из всего числа представленных инвестиционных проектов, при этом склоняясь к наиболее эффективному, совершенному инвестиционному программированию с минимальным риском”26. Чем крупнее инвестиционный проект, и чем масштабнее происходят корректировки, которые он вызывает в результате хозяйственной деятельности предприятия, тем лучше и точнее будут расчеты денежной прибыли и методы оценки эффективности инвестиционного проекта. Инвестиционная привлекательность – сложный инструмент, с многогранным понятием, он находится в разумности вложений средств в какую либо отрасль. Выделяются ряды аспектов инвестиционной привлекательности предприятия : техническая; коммерческая; экологическая; институциональная; социальная и финансовая. Все представленные виды инвестиционной привлекательности предприятия взаимосвязаны, поэтому в ходе стратегического управления инвестициями, отдельные виды привлекательности должны быть оптимизированными между собой, для высокой эффективности реализации главной цели – обеспечение финансового равновесия предприятия, находящегося в кризисном положении, в ходе осуществления инвестиционной деятельности.Это равновесие обосновывается высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий реализации предприятием эффективной инвестиционной деятельности. Это связано с не достатком финансовых средств в условиях финансового подъема предприятия. Тем самым осуществляя инвестиционную деятельность во всех ее аспектах и факторах; предприятие должно заранее анализировать, какое влияние будет оказано на уровень финансовой устойчивости и платежеспособности предприятия, а также приемлемость в этих целях структур инвестируемого капитала и инвестиционные денежные потоки. С этой целью формируется стратегия инвестиционной привлекательности в условиях финансового подъема. Стратегическое управление инвестициями предприятия охватывает следующие основные этапы:

1. “Анализ инвестиционной деятельности предприятия в прошлом. Основная цель данного анализа является всеобъемлющая оценка внутреннего инвестиционного потенциала предприятия и эффективность его инвестиционной деятельности.

Анализ показывает общий объем инвестиционной деятельности предприятия в отдельных этапах рассматриваемого периода, темп динамики показателей в сопоставлении с процессом подъема совокупной суммы операционных активов, собственных капиталов и объемов реализованной продукции.

Анализ исследуют соотношение направлений инвестиционной деятельности предприятия, сюда входят объемы его реального и финансового инвестирования. Темпы динамики этих объемов инвестирования сопоставляются между собой, определяется удельный вес каждого из направлений инвестирования, исследуются их роль в развитии предприятия.

Анализ рассматривает уровни диверсификации инвестиционной деятельности предприятия в отраслевых и региональных разрезах, определяется степень соответствия этого уровня отраслевой и региональной политике развития операционной его деятельности. На четвертой стадии анализа определяется эффективность инвестиционной деятельности предприятия в рассматриваемом периоде. С этой целью используется система показателей рентабельности инвестиционной деятельности в целом, в том числе по направлениям инвестирования; производится сравнение этих показателей с рентабельностью активов и собственного капитала; рассматриваются показатели оборачиваемости инвестиционных ресурсов; методами факторного анализа устанавливается степень влияния отдельных показателей эффективности инвестиционной деятельности на рост рыночной стоимости предприятия”27.

2. “Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в целом и в разрезе отдельных форм инвестирования ("инвестиционный климат"); анализируются текущая конъюнктура инвестиционного рынка и факторы ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в разрезе отдельных его сегментов, связанных с деятельностью предприятия. В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка, но также из отдельных видов рынка объектов реального инвестирования. Исследование внешней инвестиционной среды и конъюнктуры инвестиционного рынка осуществляется методами стратегического, технического и фундаментального анализа”28.

3. Учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью. Характер целей корпоративной и финансовой стратегий предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. При этом следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие.

4. “Обоснование определяющего типа инвестиционной политики по целям вложения капитала с учетом рисковых предпочтений. На этом этапе формирования инвестиционной стратегии предприятия определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска.1) методы, основанные на дисконтировании, позволяющие рассчитать следующие показатели:

— чистая текущая стоимость (чистый приведенный эффект) (NPV);

— индекс рентабельности инвестиций;

— внутренняя норма рентабельности инвестиций;

2) методы, основанные на учетных оценках, позволяющие рассчитать следующие показатели:

— срок окупаемости проекта;

— коэффициент эффективности инвестиций “29.

“В российской практике для оценки эффективности инвестиционных проектов используются следующие методы.Метод расчета чистой текущей стоимости позволяет определить чистый доход от проекта, который представляет собой разницу между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

1. Определение инвестиционной возможности предприятия и целесообразности вложения средств. С этой целью необходимо предварительно изучить общий объем инвестиционной деятельности предприятия за предыдущие годы. На основе полученной информации необходимо определить так называемое возможное будущее на сегодняшний момент. На следующем этапе имеет смысл определить исследование целесообразности вложения средств. Как правило, для предприятий в предкризисном и кризисном состоянии наиболее типичны инвестиции, связанные с возможным снижением текущих затрат, совершенствованием технологического процесса и самой продукции, как наиболее вероятно обеспечивающие быстрый эффект и не требующие в основном крупномасштабных затрат. В некоторых случаях этим условиям удовлетворяют и инвестиции в новые товары и рынки. Инвестиционные проекты этой группы требуют наиболее тщательной проработки, включающей не только техническую и финансовую экспертизу, но и социально-экономическую, институциональную, юридическую оценку, глубокий маркетинговый анализ”30.

2. Исследование внешней инвестиционной среды. В процессе такого исследования изучаются правовые условия инвестиционной деятельности в общем и в отдельных формах инвестирования («инвестиционный климат»); анализируются текущая конъюнктура инвестиционного рынка и ее определяющие; прогнозируется ближайшая конъюнктура инвестиционного рынка в отдельных его сегментов, связанных с деятельностью предприятия.

3. Стратегическая цель развития предприятия, обеспечиваемая его инвестиционное будущее.В момент кризиса предприятия и ограниченности его ресурсов, особенно важно определить направление главного «толчка» – недорогие, эффективные и окупаемые инвестиционные проекты, которые могут «вытащить» предприятие из кризиса. Для этого необходимо:

четко построить стратегию компании и структурировать цели, стоящие перед ней в краткосрочной и долгосрочной перспективе;

принять систематизированный проект по функциональной направленности, в соответствии с задачами, стоящими перед предприятием;

четко определить иерархию критериев отбора проектов, исключить преобладание внешнеэкономических критериев над социально-экономическими и финансовыми;

разработать алгоритм определения приоритетности проектов для реализации поставленных задач;

к дополнению, критерия, можно использовать оценку возможности привлечения финансовых средств под данный конкретный проект.

4. Формирование инвестиционной политики предприятия служит важнейшим инвестиционным ресурсом в стратегических центрах хозяйствования. В основе этого формирования заложена оценка инвестиционной привлекательности отдельных отраслей и регионов страны, которая требует пошаговых подходов к прогнозированию инвестиционной деятельности в связке с общей корпоративной стратегией развития предприятия.

5. “Реализация решения и контроль за инвестиционной стратегией предприятия. Проекты, отобранные среди вариантов, образуют независимые проекты для каждой задачи. Они рассматриваются одновременно, однако следует заметить, что в кризисном положении проект может быть немного: финансы крайне ограничены и их распределение по разным направлениям, как правило, неэффективны”31.

“Постоянная переоценка принятых инвестиционных проектов, является важнейшим аспектом процесса планирования капиталовложений для компании, находящейся в кризисной ситуации. Проекты поддаются переоценки относительно дефицита средств, связанных с их реализацией.

Подсчет внутренней среды представляет собой управленческие обследования функциональных зон организации, с целью определения сильных и слабых сторон компанейской организации”32.

Сильная сторона – это то, что компания делает хорошо, или такая характеристическая черта, которая обеспечивает ее важную способность. Сильной стороной может быть квалификация, основной опыт, разнообразные организационные ресурсы или конкурентные возможности, достижения, создающие компании рыночные преимущества (например, владение наилучшей продукцией, всецелое признание торговой марки, современные технологии или качественное обслуживание потребителей). Сильной стороной может быть также союз или сотрудничество с партнером, обладающим таким же высоким опытом или возможностями, которые повышают конкурентоспособность компании.

Слабая сторона – это либо то, чем компания не обладает или делает недостаточно качественно (по сравнению с остальными компаниями, конкурентами), либо различные факторы, которое ставит компанию в невыгодное положение. Слабость может приводить (а может и не делать) компанию уязвимое положение, с точки зрения конкурентоспособности, в отношении того, в какое положение дел ставит ее рынок.

Оценка эффектности каждых инвестиционных проектов осуществляется с учетом критериев, которые отвечают за определенные принципы:

– роль стоимости денежных средств во времени;

– подсчет альтернативных издержек;

– подсчет осуществимости измен в опциях проекта;

– выполнение подсчетов на основе настоящего счета денежных средств, а не бухгалтерских условий;

– отблески учетных инфляции;

– подсчет риска, связанного с реализацией проекта.

Рассмотрим основные методы оценки эффективности инвестиционных проектов более подробно и выясним их основные достоинства и недостатки.

Статические методы оценки. Наиболее распространенным статическим показателем оценки инвестиционных проектов является срок окупаемости (PaybackPeriod – РР). Под сроком окупаемости понимается период времени от момента начала реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).