16.Функции финансов: их характеристика и взаимосвязь.

Финансы - это категория, отражающая экономические отношения в процессе создания и использования денежных средств (денег). Финансы - экономический инструмент распределения и перераспределения ВВП и национального дохода; орудие контроля за образованием и использованием фондов денежных средств.

Назначение финансов: путем образования денежных доходов и фондов обеспечить потребности государства и предприятия в денежных средствах, контроль за расходом финансовых ресурсов .

Сущность финансов в их функциях:

1) Распределительная (перераспределительная) – проявляется при распределении нац.дохода. Связана с распределением стоимости произведенного общ. продукта, формированием у субъектов экон.отношений доходов и накоплений, с созданием фондов денежных средств.

2) Контрольная – проявляется в контроле за распред-ем ВВП по соответ-м фондам и расходованием их по целевому назначению. Задачи: проверка соблюдения закон-ва по фин. вопросам; своевременности и полноты выполнения фин. обяз-в перед бюджетной сис-ой, нал. службой, банками, а так же взаимодействие обязательств предпр-й и орг-ций.

3) Оперативная - обеспечение полноты, своеврем-ти образ-я и использ-я фондов. Явл-ся системой управления фин. ресурсами предпр-я, сочетающую в себе фин. политику, различные методы, инструменты, а так же людей, принимающих управлен. решения и применяющие их на практике с целью достиж-я и обеспеч-я фин. стабильности и роста. Реализ-ся в сфере фин.менедж-та.

4) Стимулирующая – стимул-ет эфф-ть исполнения производ-х фондов, обеспечивает непрерывность кругооборота активов предпр-я. Связана с отношениями м/у гос-ом и предпринимательской сферой. Основные рычаги: 1)налоги; 2)цены и тарифы; 3)бюджет; 4)экспортные – импортные пошлины. Эти ф-ции осущ-ся финансами одновременно. Финансовый рынок – это рынок, где обращается капитал. Это совок-ть рын-ых институтов, направляющих поток денежных средств от собственных сбережений к заемщикам. Сектора фин. рынка: рынок кредита, ц/б, валюты, прямых инвестиций.

Билет 17. Финансовая система, участники и организация их взаимосвязей.

Финансовая система - совокупность различных видов финансовых отношений, возникающих между отдельными экономическими субъектами на основе образования финансовых потоков. Участники финансовой системы- все экономические субъекты, осуществляющие денежные операции. Государство в лице органов власти, предприятий и организации реального сектора, некоммерческие организации , финансовые посредники (привлекающие денежные средства и размещающие их на рынке с целью привлечения дохода), население (как отдельные лица, семьи и домохозяйства

Билет 18. Персональные финансы: экономическое содержание и их роль в финансовой системе страны.

Персональные финансы - система формирования и использования денежных доходов отдельных индивидов в соответствии с их решениями. Основные источники: доходы (доходы от самостоятельной деятельности : заработная плата, предпринимательский доход; доходы от собственности : проценты, дивиденды; выплаты по договорам страхования; трансферты : пенсии, пособия, субсидии; прочие: наследства, подарки, гранты, стипендии, выигрыши, чаевые) и займы. Использование: 1)потребление (питание, одежда, оплата жилья); 2)страховые взносы; 3)инвестиции (недвижимость, вложения в уставный капитал корпораций, ценные бумаги, банковские депозиты); 4)сбережения для покупки товаров длительного пользования; 5)приобретение иностранной валюты и драгоценностей. Персональные финансы выполняют функции распределения и перераспределения национального богатства, аккумулирования денежных ресурсов для целей персонального потребления и сбережения. Персональные финансы формируются под влиянием 2 групп факторов: 1)человеческий капитал, характеризуемый уровнем образования индивида и его профессиональными навыками ; 2)макроэкономическая политика.

Персональные финансы играют особую роль в финансовой системе и характеризуются особенностями, отличающими их от общественных (государственных и муниципальных) и корпоративных финансов:

1.Персональные финансы явл первичными по отношению к общественным и корпоративным финансам, поскольку решения индивидов относительно применения своих денежных сбережений и человеческого капитала обуславливают темпы эк-ого развития и соответственно условия формирования общественных и корпоративных финансов.

2.Персональные финансы служат базой для развития и расширения общественных и корпоративных финансов, так как доходы факторов производства - труда и капитала, формирующие добавленную стоимость, являются соответственно полностью и частично персональными.

3. Формирование персональных финансов, в отличие от общественных и корпоративных, происходит на всех стадиях распределения и перераспределения доходов.

4. Персональные финансы непосредственно определяют объем платежеспособного спроса в экономике.

5.В сфере формирования персональных финансов происходит процесс трансформации персональных сбережений в инвестиции.

6. Персональные финансы являются главным показателем благосостояния населения.

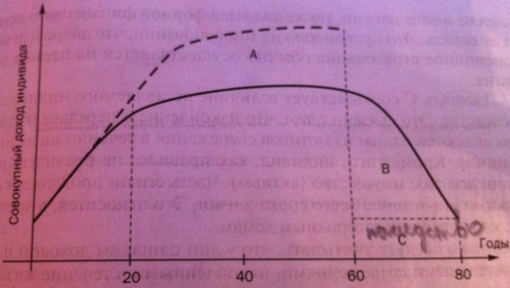

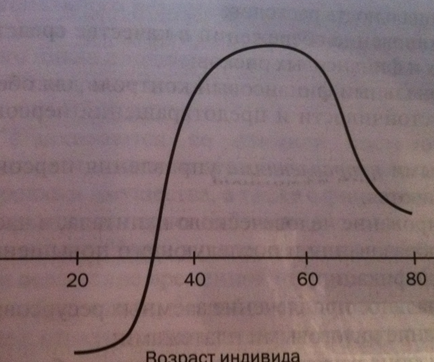

Билет 19. Зависимость персональных финансов от состояния экономики и жизненного цикла.

Персональные финансы зависят от долгосрочных (кондратьевских) и среднесрочных волн экономической конъектуры. Существует 3 варианта сочетания долгосрочного экономического цикла и жизненного цикла конкретного индивида: 1)пик кондратьевской волны совпадает с моментом достижения индивидом нетрудоспособного возраста ; 2)период выхода индивида на пенсию приходится на повышательную фазу кондратьевского цикла; 3)период выхода на пенсию совпадает с понижательной фазой.

=

(1+

=

(1+ )*

)* +(

+( +

+ )

)

пунктир- сбережения, линия- потребление.

Первой закономерностью сберегательного процесса и соответственно формирования персональных финансов является формирование финансовых активов в трудоспособном возрасте и их сокращение из-за постепенной продажи в пенсионном возрасте индивида. Второй закономерностью формирования сбережений можно считать соотношение между суммой финансовых активов, накопленных в трудоспособном возрасте, и их суммой, реализованной после выхода индивида на пенсию.

Чистое богатство- разница между совокупным богатством и задолженностям по кредитам.

Билет 20. Организация управления персональными финансами.

Управление персональными финансами представляет собой деятельность индивида по регулированию потоков денежных доходов для максимизации персонального богатства.

Целями управления персональными финансами явл. формирование человеческого капитала конкретного индивида, реализация персонального финансового потенциала, максимизация доходности персональных финансовых активов, рациональное осуществление текущих расходов, формирование сбережений, управление соц. и фин. рисками.

Осн. принципы управления перс. финансами:

-самостоятельность принятия управленческих реш-й на основе действующих правовых норм;

-персональная материальная ответственность за принятие реш-й;

-экономическая обоснованность привлечения займов и согласование затрат на их погашение с потоков будущих доходов.

Основными направлениями управления персональными финансами являются:

-формирование человеческого капитала (в частности, получение образования и последующее повышение профессиональной квалификации);

-рациональное привлечение заемных ресурсов;

-управление налоговыми платежами;

-оптимизация расходов на текущее потребление;

-формирование персональных сбережений;

-трансформация персональных сбережений в инвестиции и максимизация их доходности;

-риск-менеджмент персональных инвестиций;

-медицинское страхование;

-пенсионное страхование и формирование пенсионных накоплений;

-персональное страхование имущества и жизни.

Управление в сфере персональных финансов характеризуется существенными особенностями. Во-первых, существенна специфика управления персон. финансовыми на конкретных этапах жизненного цикла индивида. Во-вторых, персональные финансы подвержены сложному набору персональных, имущественных, инвестиционных и социальных рисков. В-третьих, управление в сфере персональных финансов направлено на решение противоречивой задачи-нахождению оптимального сочетания текущего потребления и сбережения.

Методы управления персональных финансов: 1)финансовый учет; 2)финансовое планирование; 3)финансовый анализ; 4)финансовый контроль. Финансовый учет- разработка и ведение персонального плана счетов доходов , расходов , инвестиций, кредитов, процентных платежей. Финансовое планирование- баланс активов и пассивов индивида, план-прогноз реализации финансовых целей. Финансовый анализ- определение коэффициентов задолженности (отношение совокупных пассов к чистому богатству), ликвидности (отношение ликвидных активов к текущим обязательствам), расчет индивидуального индекса и его сопоставление с индексом потребительских цен, а также сопоставление альтернативных форм получения кредита и заключения договоров страхования. Центральным элементом управления персональными финансами является бюджетный процесс: 1)анализ финансовой позиции индивида (оценка чистого богатства); 2)разработка плана-прогноза реализации финансовых целей индивида (разделение по времени значительных финансовых затрат); 3)составление персонального бюджета (детализация доходов и расходов); 4)контроль за осуществлением запланированных доходов и расходов.

Билет 21. Структура и характеристика доходов населения, воздействие отдельных факторов на их формирование.

1)группа. Оплата наемного труда. Она включает заработную плату и доплаты стимулирующего(премии, за выслугу лет) и компенсирующего (за вредное производство)характера.

2)группа. Доходы от инициативной деятельности : доходы от индивидуальной трудовой деятельности , от личного подсобного хозяйства .

3)Доходы от трудовой деятельности по само обеспечению.

4)Доходы от операций с имуществом. (аренда, продажа)

5)Доходы от операций с ценными бумаги.

6)Доходы от вложений денег в банк.

7)Государственные социальные трансферты в виде пособий, пенсий, стипендии.

8)Выплаты, осуществляемые частными лицами: подарки, алименты, наследство.

9)Нелегальные доходы.

Билет 22. Основные направления использования финансовых ресурсов населением: потребительские расходы, обязательные и добровольные платежи.

Потребительские расходы. Связаны с приобретением товаров и услуг для своего жизнеобеспечения. Объем таких расходов зависит от :1)объема доходов; 2)уровня розничных цен ; 3)уровень налогообложения.; 4)потребности отдельного человека и семьи. Структура: расходы на товары продовольственные и непродовольственные, расходы на услуги.

В состав обязательных платежей и взносов входят налоги и сборы, платежи по страхованию, взносы в общественные и кооперативные организации, взносы в жилищно-строительную кооперацию, возврат ссуд, приобретение лотерейных билетов, проценты за товарный кре¬дит, обязательные страховые взносы в Пенсионный фонд Российской федерации. Добровольные платежи на оплату услуг.

Билет 23. Минимальный размер оплаты труда, прожиточный минимум: экономическое значение, способы формирования и соотношение этих показателей.

Размер минимальной заработной платы (МРОТ) - это законодательно установленный минимум, имеющий фиксированный на определенный период времени размер, применяющийся для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности граждан.

Прожиточный минимум - стоимостная оценка потребительской корзины, а также обязательные платежи и сборы. Потребительская корзина - необходимые для сохранения здоровья человека и обеспечения его жизнедеятельности минимальный набор продуктов питания, а также непродовольственные товары и услуги, стоимость которых определяется в соотношении со стоимостью минимального набора продуктов питания.

Минимальная заработная плата должна устанавливаться в размере не ниже официально определен прожиточный минимум. МРОТ по России в 2013 году 5205 рублей. МРОТ в Москве 12,2 тыс. руб. Величина прожиточного минимума в Москве 10,45 тыс руб. по России 6705 руб.

Билет 24. Сбережения населения: целевые характеристики и формы образования.

К целевым характеристикам сбережений можно отнести: 1)обеспечение старости; 2)предосторожность;3)накоплению с целью завещания;4)отложенный спрос. Обеспечение старости многими рассматривается как основной мотив сбережений. Распределение сбережений и потребления в течение времени зависит от различных факторов, среди которых наиболее важными являются: рыночная ставка процента, степень склонности индивидуума к риску, индивидуальная шкала полезностей разновременных доходов, эффективность функционирования рынка капиталов. Кроме этого, на решение о сбережениях влияют ожидаемая продолжительность жизни и время выхода на пенсию. Сбережения с целью предосторожности связаны с ощущением индивидуумом неопределенности относительно размеров получаемых доходов и точной даты смерти. Поскольку человеку не известно точно, на какой период времени рассчитывать, он создает определенный «запас» сбережений, поскольку наличие «неиспользованного запаса» в момент смерти для него более предпочтительно, чем «перерасход» сбережений до наступления такого момента. Отложенный спрос так же является мотивом личных сбережений. Отложенный спрос – это накопление суммы, необходимой для осуществления крупных затрат, таких как покупка дома, автомобиля, оплата образования и т.п. Накопление сбережений для этих целей носит временный характер и связано с необходимостью синхронизации моментов получения доходов и их потребления. Альтернативным способом синхронизации потребления с получением доходов является потребительский кредит, при котором сначала осуществляются затраты, а затем соответствующие вычеты из доходов.

Формы образования. 1)Сбережения, находящиеся на руках населения, неорганизованные какими-либо сегментами финансового рынка. Эти деньги как бы выпали на какое-то время из денежного оборота. 2) Сбережения, которые хранятся либо в финансовых институтах в виде депозитных вкладов, либо существуют в превращенной форме — в виде инструментов финансового рынка, в том числе в виде ценных бумаг, и т. П: 1. Банковские вклады физических лиц. 2. Ценные бумаги. Участие сбережений населения на рынке ценных бумаг осуществляется не только в непосредственной форме, когда сами физические лица являются инвесторами и приобретают ценные бумаги от своего имени, но и опосредованно, когда ценные бумаги приобретаются юридическими лицами: банками, страховыми компаниями и другими финансовыми институтами. 3. Резервы взносов в страховых компаниях по личным и имущественным видам страхования. Это также превращенная форма сбережений населения. Страховые резервы находятся в финансовом обороте. Страховые компании «прокручивают» их на финансовом рынке, осуществляя банковские вклады, приобретая ценные бумаги. Таким образом, часть сбережений населения попадает в банковский сектор и на другие сегменты финансового рынка уже от имени страховых компаний. 4.Накопленные резервы пенсионных взносов в частных пенсионных фондах. В этой форме сбережения населения имеют четкую целевую направленность - получение дополнительной пенсии по достижении определенного возраста. Резервы пенсионных фондов также используются в качестве инвестиционного ресурса на финансовом рынке в виде банковских вкладов и портфелей ценных бумаг. 5. Паи в паевых инвестиционных фондах (ПИФах). Паевые инвестиционные фонды аккумулируют сбережения населения. Членом ПИФа может быть только физическое лицо. Сконцентрированные денежные средства населения паевые фонды используют для получения дохода в основном через операции на рынке ценных бумаг. 6. Паи и вклады в кредитных организациях, имеющих некоммерческий характер. Это кредитные союзы, организуемые по территориальному или отраслевому принципу, а также «кассы взаимопомощи», существующие на ряде предприятий и учреждений при комитетах профсоюзов.