9. Техніко-технологічний план та план реконструкції

9.1. Заходи зі створення необхідних потужностей.

Нове обладнання не потребує додаткових площ або будівництва, воно буде встановлено на місці застарілого, що поетапно буде виведене із роботи. При використанні нового обладнання потрібно лише чотири працівника на кожну техніку, які повинні обслуговувати її роботу.

9.3. Перелік, джерела, термін модернізації обладнання.

Планується нове обладнання закупити і встановити до кінця поточного року, а також провести випробувальні дії. З початком нового року нове обладнання повинно працювати на повну потужність.

Вартість навчання працівників оцінюється в 600 грн. Термін і умови гарантійного обслуговування – 10 років, безпосередньо підприємством.

Нове обладнання відповідає екологічним нормам встановлених на території України.

Загальні витрати на встановлення нового обладнання:

Звт = 600000+ 600 = 600600 грн.

10. План фінансування

10.1 Сума коштів для реалізації проекту.

Виконання бізнес-плану із закупівлі нового обладнання на ВАТ „IGROLOG” цілком реально і не вимагає великих інвестицій і кредитів. Проведена попередня підготовка основи проекту дозволяє при інвестиціях у розмірі 130000 грн. організувати виробництво зовсім з новими якостями, які користуються попитом на ринку іграшків і дають змогу знизити собівартість продукції.

Сума коштів для реалізацій даного проекту складає 130000 грн.

10.2 Джерела отримання коштів та термін їх повернення.

Дану суму планується взяти в кредит в банку АППБ „Аваль” під 18% річних на 1 рік. Кредит підприємство планує виплатити на протязі одного року, виплачувати буде рівними частинами по 13,2 тис. грн. в місяць. Загальна сума, яку підприємство виплатить банку – 142,720 тис. грн.

11. Фінансовий план

11.1. Прогноз обсягу продажу

Прогноз обсягу продажу товарів (ОП) і-го найменування (у вартісному вимірі) доцільно робити без врахування податку на додану вартість, для цього скористаємось формулою:

ОП = Цр · Nі · Кпдв,

де ОП – обсяг продажу,

Цр – ціна реалізації товару і-го найменування, грн.

Nі – кількість виробів і-го найменування, які будуть реалізовані в плановому періоді,

Кпдв – коефіцієнт, який враховує відсутність податку на додану вартість. При ставці податку на додану вартість у 20% Кпдв = 0,833.

Результати зроблених прогнозних оцінок очікуваних обсягів продажу продукції по виробництву цегли, зводимо до таблиці 11.1.

Таблиця 11.1

Прогноз обсягу продажу продукції

на перший рік (з помісячним розподілом), грн.

Показники |

Місяці |

Всього за рік |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

Кількість іграшок, що буде продано, |

500 |

570 |

700 |

700 |

750 |

650 |

650 |

750 |

770 |

770 |

800 |

900 |

8510 |

Продажна ціна за іграшку |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

105,05 |

Обсяг продажу, грн. |

52525 |

59878,5 |

73535 |

73535 |

78787,5 |

68282,5 |

68282,5 |

78787,5 |

80888,5 |

80888,5 |

84040 |

94545 |

893975,5 |

Загальний прогнозований обсяг продажу продукції на перший рік діяльності складе 893,975 тис. грн.

Таблиця 11.2

Прогноз обсягу продажу продукції

на другий рік (з поквартальним розподілом), грн.

Показники |

Квартали |

Всього за рік |

|||

1-й

|

2-й

|

3-й

|

4-й

|

||

Виробництво цегли |

|||||

Кількість іграшок, що буде продано, |

2020,0 |

2050,5 |

2200,0 |

3300,0 |

10050,5 |

Продажна ціна за 1 інрашку |

105,05 |

100,05 |

105,05 |

105,05 |

105,05 |

Обсяг продажу, тис. грн. |

230211 |

230415,03 |

239014 |

346065 |

1055805 |

Загальний прогнозований обсяг продажу продукції на другий рік діяльності складе 1005,805 тис. грн.

11.2. План доходів і витрат

Таблиця 11.3

План доходів і витрат підприємства на перший рік

(з помісячним розподілом), грн.

Показники |

Місяці |

Всьо-го за рік |

||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

1. Загальний обсяг продажу виробів (ЗОП) |

52525 |

59878,5 |

73535 |

73535 |

78787,5 |

68282,5 |

68282,5 |

78787,5 |

80888,5 |

80888,5 |

84040 |

94545 |

893975,5 |

|

2. Прямі витрати (ПР) |

148090,5 |

27512,5 |

28041,4 |

28041,4 |

28674,6 |

29000,1 |

29000,1 |

29036,7 |

28957,7 |

28957,7 |

28841,6 |

28834 |

462988,3

|

|

- закупівля обладнання |

160400,0 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

160400,0 |

|

- допоміжні матеріали |

753,8 |

741,6 |

830,9 |

830,9 |

1292,2 |

1442,0 |

1442,0 |

1462,0 |

1426,4 |

1426,4 |

1372,2 |

1367,8 |

14388,2

|

|

- заробітна плата основних працівників |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

15000 |

180000 |

|

- нарахування на заробітну плату робітників |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

7510 |

90120 |

|

- витрати на силову електроенергію

|

896,7 |

930,9 |

994,9 |

1196,1 |

1542,4 |

1718,1 |

1757,7 |

1734,7 |

1691,3 |

1640,2 |

1629,4 |

1626,2 |

17358,7 |

|

3. Операційні витрати (ОВ) |

1200,4 |

760,15 |

745,35 |

601,5 |

451,73 |

399,12 |

399,48 |

400,7 |

387,5 |

651,64 |

695,4 |

595,4 |

7288,37 |

|

- комунальні послуги |

202,26 |

202,26 |

202,26 |

105,98 |

105,98 |

105,98 |

105,98 |

105,98 |

105,98 |

105,98 |

202,26 |

202,26 |

1550,9 |

|

- витрати на утримання офісу |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

135,50 |

1626 |

|

- витрати на відрядження |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

28,45 |

341,4 |

|

- реклама |

400 |

375 |

375 |

275 |

150 |

125 |

125 |

125 |

150 |

400 |

400 |

375 |

2900 |

|

4. Операційний прибуток (ОП) (р.1 – (р.2 + р.3)) |

-94281,7 |

36379,55 |

44459,55 |

45761,92 |

48894,63 |

50484,6 |

51057,82 |

52199,7 |

53826,02 |

54311,16 |

55716,24 |

68206,38 |

467015,9

|

|

5. Сплата процентів за кредит (СП) |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

12060 |

144720 |

|

6. Прибуток до сплати: (р.4 - р.5) |

-106342 |

24319,55 |

32399,55 |

33701,92 |

36834,63 |

38424,6 |

38997,82 |

40139,7 |

41766,02 |

42251,16 |

43656,24 |

56146,38 |

322295,6 |

|

7. Податок з прибутку (ПП) |

- |

6079,8 |

8099,8 |

8425,4 |

9208,6 |

9606,1 |

9749,4 |

10035,0 |

10441,5 |

10563,0 |

10914,0 |

14036,6 |

2188605,7 |

|

8. Чистий прибуток (ЧП) (р.6 - р.7)

|

-106342 |

18239,75 |

24299,75 |

25276,52 |

27626,03 |

28818,5 |

29248,42 |

30104,7 |

31324,52 |

31688,16 |

32742,24 |

42109,78 |

215136,4

|

|

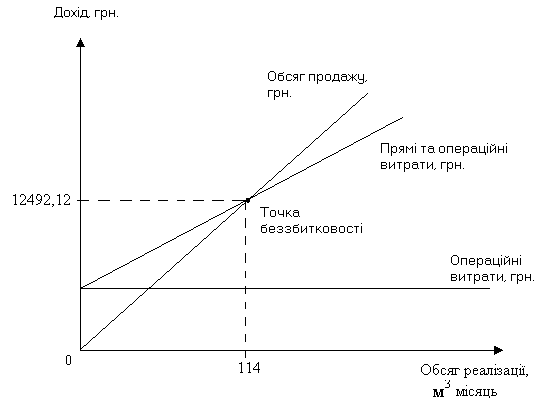

11.3. Аналіз беззбитковості.

Розрахуємо точку беззбитковості для виробництва по формулі:

ТБ = ОВ / (Цр - ПР).

Точка беззбитковості для виробництва і реалізації іграшок в місяць:

ТБ = 7288,37/ (105,05 – 29,14) = 96,01

10399

96,01

Р ис.

11.1. Точка беззбитковості

для виробництва і реалізації цегли

ис.

11.1. Точка беззбитковості

для виробництва і реалізації цегли

Як видно по результатам розрахунків точки беззбитковості для того, щоб підприємство працювало беззбитково йому потрібно реалізовувати щомісяця:

96,01 іграшок.

11.4. Прогноз фінансових коефіцієнтів та статистичних показників

На перший рік діяльності визначимо коефіцієнт валового прибутку Квп:

Квп = (ЗОП - ПР) / ЗОП,

де ЗОП – загальний обсяг доходу від діяльності, грн.;

ПР – прямі витрати підприємства, грн.

Квп = (936909,0 – 462658,2) / 936909,0 = 0,51

Квп показує рівень прибутковості на кожну гривню обсягу продажу підприємства [8].

Визначимо коефіцієнт операційного прибутку:

Коп = ПО / ЗОП,

де ПО – величина операційного прибутку, грн.

Коп = 8899143 / 936909,0 = 9,5

Визначимо коефіцієнт чистого прибутку Кчп, який є основним показником рентабельності, оскільки характеризує реальну прибутковість діяльності підприємства:

Кчп = ЧП / ЗОП,

де ЧП – загальна величина чистого прибутку, грн.

Кчп = 215136,4 / 936909,0 = 0,23

За результатами запланованої господарської діяльності за рік рентабельність підприємства складе 23%.