Динаміка складу та структури залучених коштів пат «Ощадбанку» в розрізі валют за 2008 – 2012рр.

Джерело: складено на основі [].

Депозити в іноземній валюті фізичних осіб протягом 2008 – 2012 років зросли на 4877202 тис. грн. або на 317%. Ці показники свідчать, що населення віддає свої заощадження як в національній валюті так і в іноземній банкам, а зокрема ПАТ «Ощадбанку». Головною причиною цього є досить оптимальні ставки за депозитами за різними валютами.

Тому що крім депозитів в національній валюті ПАТ «Ощадбанк» пропонує і депозити в іноземній валюті, а саме в доларах США і Євро. Однак ставки за такими депозитами не є високими. Отже аналізуючи депозити фізичних та юридичних осіб протягом 2008 - 2012 років можна проаналізувати тенденцію до зростання. Депозити в національній валюті фізичних осіб станом на 01.01.2013р. становили 23435516 тис. грн. Протягом 2008 - 2012 років обсяг цих коштів зріс на 2321384 тис. грн. або на 136%.

Аналізуючи депозити в національній валюті юридичних осіб за 2008 - 2012 років та цей показник зріс на 4101606 тис. грн. або на 117%. Однак найбільше значення було станом на 01.01.2012р. і становило 11131321 тис. грн. Депозити в іноземній валюті юридичних осіб протягом 2008 - 2012 років зросли на 1776442 тис. грн.

Отже, це свідчить про високу довіру юридичних осіб до ПАТ «Ощадбанк». Загалом можна дійти висновку що ПАТ «Ощадбанк» проводить ефективну депозитну політику щодо залучення коштів фізичних та юридичних осіб.

2.3. Оцінка процентної депозитної політики банку в конкурентному середовищі

Основа діяльності банку як фінансового інституту полягає в грамотному розпорядженні залученими вкладами, які повинні забезпечити як виплату відсотків, так і певний прибуток для самого банку. Таким чином, комплекс заходів по встановлення обгрунтованих процентів за депозитами і становить суть процентної депозитної політики банку.

Банківська система України знаходиться на етапі якісного зростання, що визначається загостренням конкуренції і посиленням вимог до діяльності банківських інститутів, що визначає необхідність розробки ефективної депозитної політики з метою залучення потенційних клієнтів. Відкриття депозитних вкладів на сьогодні є першим етапом співпраці банку і клієнта. Встановлення взаємовідносин через відкриття депозитного рахунку дозволяє зацікавити клієнта в отриманні подальших послуг комерційного банку і сформувати механізм різнопланової співпраці “клієнт-банк”, який характеризується високим ступенем довіри, мінімізацією ризику та зацікавленістю сторін в ефективній діяльності кожного із суб’єктів.

На конкретні принципи процентної депозитної політики банків впливає ряд факторів, які визначаються як безпосередньо фінансовими, так і соціальними міркуваннями. Тобто це активне використання «прив’язки» розміру відсоткової ставки за вкладами з і тривалістю терміну їх зберігання (створення ситуації, коли вкладникові вигідно вкладати кошти в банк на тривалий термін), а також забезпечення наявності різних форм і видів банківських депозитів, гарантія їх сумісності та побудова системи диверсифікації депозитних операцій (тобто вибір різних суб’єктів депозитних операцій для зниження ризиків та підвищення прибутку). Важливим фактором є забезпечення соціально-економічної захищеності вкладників в умовах інфляційних процесів (відсотки за вкладами повинні забезпечувати свого роду страховку для вкладників, перевищувати розмір інфляції); виявлення, теоретична розробка та практичне застосування засобів і можливостей для скорочення величини процентних витрат за залученими банківськими вкладами.

Процентна депозитна політика ПАТ «Ощадбанк» є збалансованою. Відсотки за депозитами показують стабільність. Співвідношення процентних доходів і процентних витрат є позитивним, адже ПАТ «Ощадбанк» проводить ефективну політику залучення коштів під досить оптимальними ставками. Однак щоб детально розглянути процентну депозитну політику ПАТ «Ощадбанк» потрібно дослідити динаміку процентних витрат банку за 2008 – 2012 роки (табл. 2.11).

Таблиця 2.11

Динаміка процентних витрат ПАТ «Ощадбанк» у загальному обсязі витрат за 2008 – 2012рр.

Найменування статті |

01.01.2009р. |

01.01.2010р. |

01.01.2011р. |

01.01.2012р. |

01.01.2013р. |

Відхилення (+;-) 2012/2008 років |

Темп змін 2012/ 2008 років |

||||||

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

у сумі, тис.грн. |

у питомій вазі, % |

||

Процентні витрати тис. грн |

1082036 |

31,7 |

3642723 |

44,1 |

3513402 |

40,5 |

3931625 |

41,3 |

4807301 |

43,7 |

3725265 |

161 |

4,4 |

Витрати загалом тис. грн |

3414936 |

100 |

8253146 |

100 |

8676902 |

100 |

9526716 |

100 |

11007075 |

100 |

7592139 |

136 |

3,2 |

Джерело: складено на основі [].

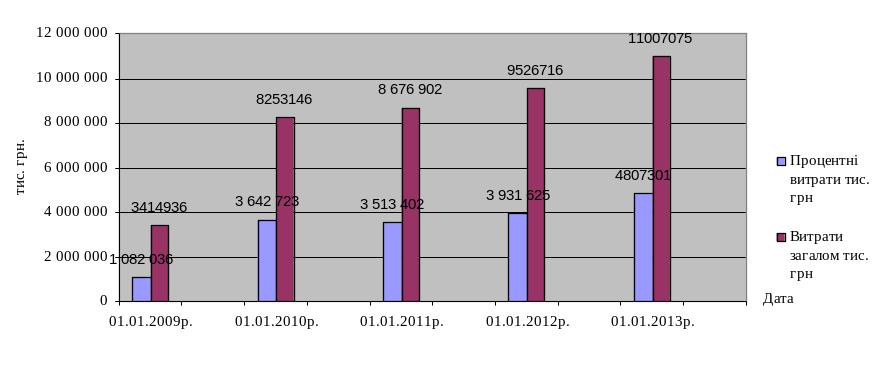

Отже, аналізуючи дані табл. 2.11. видно що процентні витрати ПАТ «Ощадбанк» протягом 2008 - 2012 років показують динаміку до збільшення. В абсолютному значенні вони збільшилися на 3725265 тис. грн. або на 161%. Однак це не є негативним моментом адже і витрати загалом ПАТ «Ощадбанк» збільшилися за 2008 - 2012 років на 7592139 тис. грн. або на 136%. Фактично процентні витрати банку - це проценти, сплачені власникам основних депозитів, та процентні виплати за коштами, залученими на грошовому ринку, в тому числі за цінними паперами власної емісії. Загалом якщо аналізувати процентні витрати ПАТ «Ощадбанк» за 2008 – 2012 років то велику частину цих витрат становлять виплачені проценти за строковими депозитами фізичних та юридичних осіб. Тому можна дійти висновку що ці депозити показують тенденцію до збільшення, а отже процентна депозитка ПАТ «Ощадбанк» є ефективною. Ставки за депозитами є привабливими для широкого кола споживачів. Також динаміка процентних витрат ПАТ «Ощадбанк» у загальному обсязі витрат за 2008 – 2012рр. можна розглянути у рис. 2.10.

Рис. 2.10. Динаміка процентних витрат ПАТ «Ощадбанк» та загального обсягу витрат банку за 2008 – 2012рр.

Джерело: складено на основі [].

Для загального аналізу процентних витрат потрібно проаналізувати динаміка процентних витрат ПАТ «Ощадбанк» у в розрізі депонентів за 2008 – 2012 років (табл. 2.12). Адже ми можемо дослідити конкретно динаміку процентних витрат фізичних та юридичних осіб, а отже виявити найбільші процентні витрати для аналізу загальної процентної політика ПАТ «Ощадбанк».

Депозитна процентна політика повинна бути взаємопов’язаною із кредитною процентною політикою і забезпечувати реалізацію останньої. Саме такий підхід на сьогодні може забезпечувати ліквідність, фінансову стійкість і одночасно прибутковість комерційного банку.

Таблиця 2.12

Динаміка процентних витрат за строковими коштами ПАТ «Ощадбанк» у в розрізі депонентів за 2008 - 2012рр.

Найменування статті |

01.01.2009р. |

01.01.2010р. |

01.01.2011р. |

01.01.2012р. |

01.01.2013р. |

Відхилення (+;-), 2012/2008 років |

Темп змін 2012/ 2008 років |

||||||

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

сума, тис.грн. |

питома вага, % |

у сумі, тис.грн. |

у питомій вазі, % |

||

Загальні процентні витрати банку |

1082036 |

100 |

3642723 |

100 |

3513402 |

100 |

3931625 |

100 |

4784771 |

100 |

3702735 |

161 |

4,4 |

Процентні витрати за строковими коштами юридичних осіб |

34 577 |

3,2 |

151 218 |

4,2 |

166 349 |

4,7 |

271 275 |

6,9 |

245137 |

5,1 |

210560 |

609 |

7,1 |

Процентні витрати за строковими коштами фізичних осіб |

531 904 |

49,2 |

841 593 |

23,1 |

1180337 |

33,6 |

1543661 |

39,3 |

2019556 |

42,2 |

1487652 |

280 |

3,8 |

Джерело: складено на основі [].

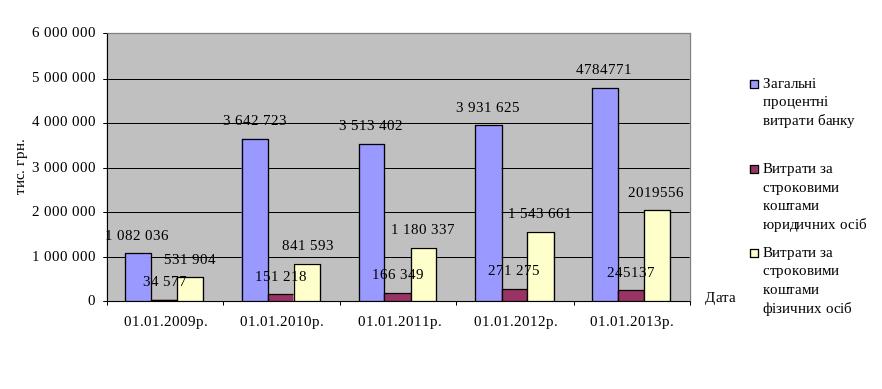

Проаналізувавши табл. 2.12. можна дійти висновку що процентні витрати за строковими коштами фізичних та юридичних осіб показують тенденцію до підвищення. За аналізуючий період процентні витрати за строковими коштами фізичних осіб збільшилися на 1487652 тис. грн. або на 280%. Найменше це значення показало станом на 01.01.2009р. і становило 531 904 тис. грн.

Щодо процентних витрат за строковими коштами юридичних осіб за період 2008 – 2012рр. ПАТ «Ощадбанк» то вони демонструють тенденцію до збільшення.

Процентні витрати за строковими коштами юридичних осіб збільшилися за аналізуючий період на 210560 тис. грн. або майже у 7 разів. Однак це не є негативним моментом адже і процентні доходи за цими коштами показували тенденцію до збільшення. Також динаміку процентних витрат за строковими коштами ПАТ «Ощадбанк» у в розрізі депонентів за 2008 - 2012рр. можна розглянути на рис. 2.11.

Рис. 2.11. Динаміка процентних витрат за строковими коштами ПАТ «Ощадбанк» у в розрізі депонентів за 2008 - 2012рр.

Джерело: складено на основі [].

Загалом процентні ставки ПАТ «Ощадбанк» є досить вигідними для вкладників серед інших банків України. До рейтингової таблиці "Реальної економіки" увійшли 31 найбільших банків з першої та другої групи за класифікацією НБУ. Загальний обсяг депозитів населення, залучених даними фінансовими установами складає 77,5% усіх вкладів фізичних осіб в Україні.

За півроку група найбільших гравців втратила близько 3% роздрібного депозитного ринку, що підтверджує зростання апетиту вкладників на високодохідні депозитні програми невеликих банків.

До першої четвірки лідерів за надійністю депозитів на старті 2013 року потрапили Ощадбанк, Укрексімбанк, UniCredit Bank та Креді Агріколь Банк.

Перші два державні банки зайняли найвищі позиції у рейтинговій таблиці з огляду на свій особливий статус, який ґрунтується на прив’язці до державного бюджету та урядових зобов’язань, що позитивно впливає на капіталізацію, ліквідність, довіру вкладників та інші параметри надійності.

Також можна проаналізувати процентні ставки та обсяги вкладених коштів у найбільш популярному виді депозитів що пропонує ПАТ «Ощадбанк» є вклад «Депозитний».

Умовами цього депозиту є такі:

строк – від 1 до 36 місяців;

сума вкладу - від 500 грн., від 100 доларів США, від 100 євро;

без поповнення;

виплата процентів: щомісячно, щоквартально, щорічно, з поверненням вкладу;

з пролонгацією;

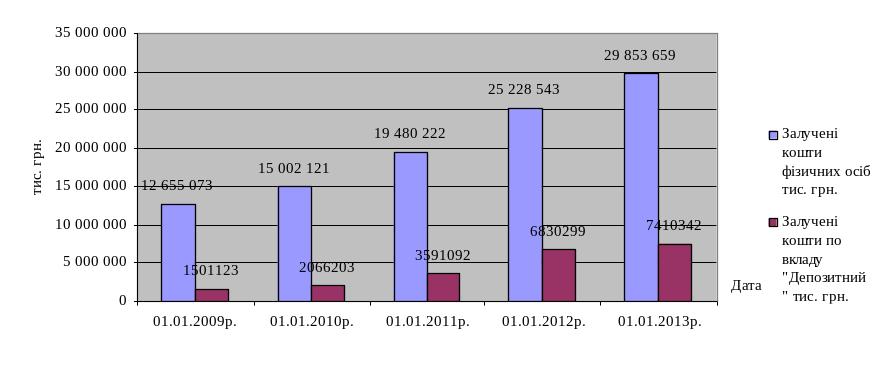

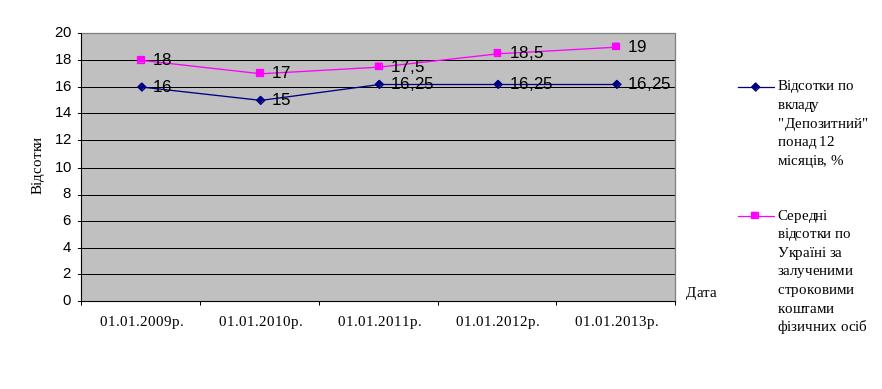

Отже, проаналізувавши вклад «Депозитний» понад 12 місяців (табл. 2.13) можна дійти висновку що залучені кошти по цьому виді депозиту є досить значними і протягом 2008 - 2012 років збільшилися на 5 909 219 тис. грн. або на 394%. Такі показники демонструють довіру вкладників саме у строкові депозити понад 12 місяців. Зважаючи на свої можливості та потреби, кожен клієнт банку може розмістити грошові кошти в будь-якій валюті на депозитному рахунку на узгоджений термін і на взаємовигідних умовах. Довгострокові депозити - банківські депозити, що створені для клієнтів, які розраховують на високий рівень процентного доходу і мають у своєму розпорядженні можливість розмістити тимчасово вільні грошові кошти на триваліший термін. Щодо відсотків по даному виді депозиті то вони є дещо нижчими чим середні ставки за депозитами по Україні. Однак висока довіра громадян до банку разом з бажання клієнтів вкласти свої кошти у надійний банк під менші відсотки переважає бажанню вкласти гроші під більші відсотки, але з більшим ризиком. Станом на 01.01.2013р. ставки за вкладом «Депозитний» понад 12 місяців становлять 16,25% річних.

Таблиця 2.13

Динаміка залучених коштів по вкладу «Депозитний» понад 12 місяців та відсотки по ньому за 2008 – 2012рр.

|

01.01.2009р. |

01.01.2010р. |

01.01.2011р. |

01.01.2012р. |

01.01.2013р. |

Відхилення (+;-), 2012/2008 років |

Темп змін |

|

у сумі, тис.грн. |

у питомій вазі, % |

|||||||

Залучені кошти фізичних осіб тис. грн. |

12 655 073 |

15 002 121 |

19 480 222 |

25 228 543 |

29 853 659 |

17 198 586 |

136 |

2,4 |

Залучені кошти по вкладу "Депозитний" тис. грн. |

1501123 |

2066203 |

3591092 |

6830299 |

7410342 |

5 909 219 |

394 |

4,94 |

Відсотки по вкладу "Депозитний" понад 12 місяців, % |

16 |

15 |

16,25 |

16,25 |

16,25 |

- |

2 |

1,02 |

Середні відсотки по Україні за залученими строковими коштами фізичних осіб понад 12 місяців, % |

18 |

17 |

17,5 |

18,5 |

19 |

- |

5,6 |

1,06 |

Джерело: складено на основі [].

Рис. 2.12. Динаміка залучених коштів по вкладу «Депозитний» понад 12 місяців у загальних залучених коштах ПАТ «Ощадбанк» за 2008 - 2012рр.

Джерело: складено на основі [].

Рис. 2.13. Динаміка відсотків по вкладу «Депозитний» понад 12 місяців ПАТ «Ощадбанк» та середніх відсотків по цьому виді депозиту за 2008 - 2012рр.

Джерело: складено на основі [].

Отже, в загальному ПАТ «Ощадбанк» проводить ефективну процентну депозитну політику. Про це свідчать дані по залучених депозитах, які протягом 2008 – 2012 років демонструють тенденцію до зростання. А отже можна дійти висновку що відсотки по депозитам є досить привабливими для широкого кола споживачів. Зокрема якщо аналізувати найбільш популярний вклад «Депозитний» який є продуктом ПАТ «Ощадбанк» то залучені кошти по цьому виді депозиту є досить значними, а відсотки майже не відрізняються від середніх по Україні по цьому виді депозиті. Тому перспективи які відкриваються перед ПАТ «Ощадбанк» щодо залучення коштів за даного рівня депозитних ставок є досить хорошими.

Висновки до розділу 2

Отже, підсумовуючи всі аналітичні дані, які були проаналізовані у другому розділі можна дійти висновку що ПАТ «Ощадбанк» має досить значний потенціал щодо залучення коштів. У практичній діяльності в банку часто виникали диспропорції у фінансових потоках. При цьому одні регіональні управління мали надлишок ресурсів, які неможливо було використовувати в межах свого регіону, тоді як інші відчували потребу в ресурсах для обслуговування своїх клієнтів. Станом на 01.01.2013р. питома вага фінансових ресурсів ПАТ «Ощадбанк» у загальних фінансових ресурсах банків України становив 10,1% або 85995,5 млн. грн. За цим показником можна дійти висновку що ПАТ «Ощадбанк» є системо утворюючим банком тому що має більше 10% від всіх фінансових ресурсів, які знаходяться у розпорядженні всіх банків по Україні.

Сьогодні послугами банку користуються всі категорії населення, що зумовлює провідну позицію банку на ринку роздрібних банківських послуг України. Банк зосереджує свої зусилля на створенні сприятливих та вигідних умов обслуговування клієнтів, розширенні переліку банківських послуг, збільшенні присутності на ринку продуктів та послуг. Станом на 01.01.2013р. залучений капітал юридичних осіб банку становив 9545,5 млн. грн. або 5,9% від всіх залучених банками коштів юридичних осіб по Україні. Станом на 01.01.2013р. залучений капітал фізичних осіб банку становив 29853,7 млн. грн. або 10% від всіх залучених банками коштів фізичних осіб по Україні. Депозити в іноземній валюті фізичних осіб протягом 2008 – 2012 років зросли на 4877202 тис. грн. або на 317%. Ці показники свідчать, що населення віддає свої заощадження як в національній валюті так і в іноземній банкам, а зокрема ПАТ «Ощадбанку». Головною причиною цього є досить оптимальні ставки за депозитами за різними валютами.

Тому що крім депозитів в національній валюті ПАТ «Ощадбанк» пропонує і депозити в іноземній валюті, а саме в доларах США і Євро. Однак ставки за такими депозитами не є високими. Отже аналізуючи депозити фізичних та юридичних осіб протягом 2008 - 2012 років можна проаналізувати тенденцію до зростання. Депозити в національній валюті фізичних осіб станом на 01.01.2013р. становили 23435516 тис. грн. Протягом 2008 - 2012 років обсяг цих коштів зріс на 2321384 тис. грн. або на 136%. Процентна депозитна політика ПАТ «Ощадбанк» є збалансованою. Відсотки за депозитами показують стабільність. Співвідношення процентних доходів і процентних витрат є позитивним, адже ПАТ «Ощадбанк» проводить ефективну політику залучення коштів під досить оптимальними ставками.

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ РЕАЛІЗАЦІЇ ДЕПОЗИТНОЇ ПОЛІТИКИ БАНКУ