62. Сущность, необходимость и содержание перестрахования

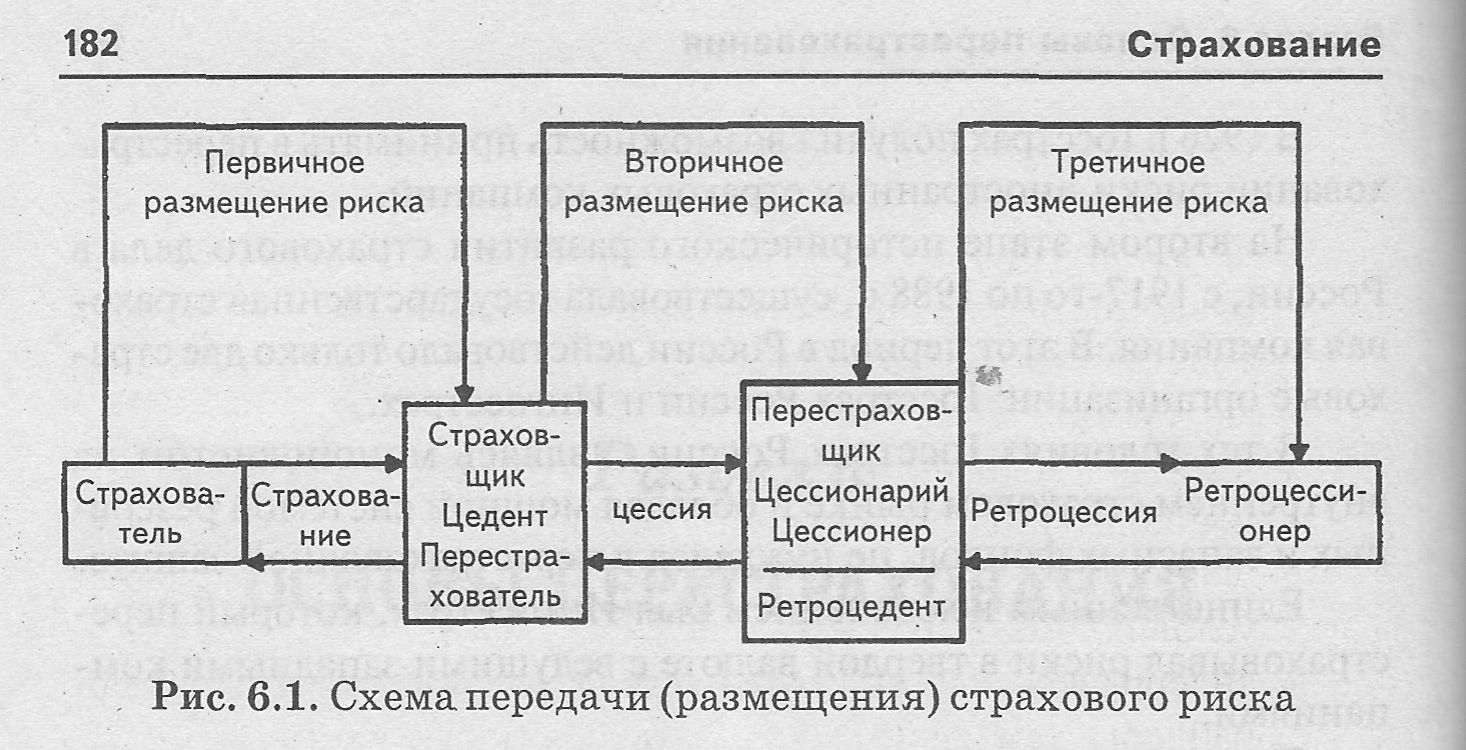

Перестрахование — это передача риска от страховщика другой страховой компании. Перестрахование — необходимое условие обеспечения финансовой устойчивости и нормальной деятельности любого страховщика вне зависимости от размера его собственного капитала и страховых резервов.

Или иными словами – страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения части своих обязательств перед страхователем у другого страховщика (перестраховщика). Перестрахование является по существу вторичным страхованием, так как защищает страховую компанию, которая приняла крупный риск и может оказаться не в состоянии возместить ущерб при страховом случае. Следовательно, в перестраховании отражаются и интересы страхователей, которые выступают опосредованно третьей стороной перестраховочных договоров. Неслучайно многие страхователи контролируют надежность перестрахования своих объектов.

Определяющим фактором использования механизма перестрахования является собственное удержание страховой компании, представляющее в большинстве случаев экономически обоснованный уровень суммы, в пределах которой компания оставляет (удерживает) на своей ответственности определенную часть страхуемых рисков и передает в перестрахование суммы сверх этого уровня. Речь идет о ЭКСЦЕНДЕНТНОЙ ФОРМЕ перестрахования.

Законом определены подлежащие перестрахованию риски (риск выплаты по договору СЖ).

Процесс, связанный с передачей риска, называется цедированием риска, или перестраховочной цессией (ретроцессией). Ретроцессия - "перестрахование перестрахования". Посредством ретроцессии часть риска может быть передана первоначальному страховщику.

О

сновной

функцией перестрахования является

вторичное распределение риска, благодаря

которому происходит количественное и

качественное выравнивание страхового

портфеля.

сновной

функцией перестрахования является

вторичное распределение риска, благодаря

которому происходит количественное и

качественное выравнивание страхового

портфеля.

Максимальная ответственность по отдельному риску по договору страхования не может превышать 10 процентов собственных средств страховщика.

Перестрахователя, отдающего риск, называют цедентом; принимающего – цессионером. Передавая риски в перестрахование перестрахователь получает право на тантьему – комиссия с прибыли, которую страховщик может получить при реализации договора.

63. Основные формы перестрахования: факультативное и обязательное

По форме способа передачи риска (в зависимости от взятых обязательств) различают:

1. Факультативное перестрахование

Самый ранний вид. В этом случае и перестраховщик, и цедент имеют право выбора. Перестраховщик вправе решать, стоит ли ему принимать предложение о перестраховании оригинального договора. Цедент же решает, стоит ли ему в принципе передавать конкретный риск, и если да – то кому именно из перестраховщиков. В каждом конкретном случае решение принимается индивидуально, на основе определенных условий.

2. Облигаторное перестрахование

При облигаторном страховании происходит автоматическое перестрахование любых рисков. Основывается оно на договоре между страховой и перестраховочными компаниями. Первая сторона обязуется передавать определенную часть крупных рисков, а вторая – их принимать. В содержании облигаторного договора должны быть указаны не только риски, подлежащие перестрахованию, но и ряд других условий, таких как размер перестраховочной премии, перестраховочной комиссии, лимиты ответственности и т.д. Облигаторный договор обязывает передавать страховщиком в перестрахование все риски, фигурирующие в договоре.

3.Смешанная форма перестрахования содержит в себе элементы первых двух.