8. Критерии принятия решений в условиях определенности, риска и неопределенности

Задачи принятия решений могут классифицируют по наличию случайных и неопределённых факторов. Этот признак (критерий) называется “определённость-риск-неопределённость”. ЗПР подразделяют на три больших подкласса:

принятие решения в условиях определённости, или детерминированные ЗПР. Они характеризуются однозначной детерминированной связью между принятым решением и его исходом;

принятие решений при риске, или стохастические ЗПР. Любое принятое решение может привести к одному из множества возможных исходов, причём каждый исход имеет определённую вероятность появления. Предполагается, что эти вероятности заранее известны лицу, принимающему решение;

принятие решений в условиях неопределённости: любое принятое решение может привести к одному из множества возможных исходов, вероятности появления которых неизвестны.

9. Критерии выбора решений: Вальда, Гурвица, Сэвиджа, недостаточного основания

Разработка решений при неопределенности ситуаций осуществляется с помощью экономико-математических моделей игрового характера. Выбор действий в решении конкретной ситуации определяется не только оценкой различных исходов, но и альтернативными действиями конкурентов, а также условиями внешней среды. Принимаемые решения являются разновидностью интуитивных решений и реализуются посредством построение матрицы исходов.

Критерий Вальда- (принцип максимина) критерий крайнего пессимизма означает предположение о том, что руководитель проявляет осторожность, выбирая стратегию, ориентированную на максимальный из возможных минимальных результатов.

Критерий Гурвица (критерий пессимизма-оптимизма). При выборе решения из двух крайностей: пессимистической оценкой по критерию максимина и оптимистической оценкой максимакса рационально придерживаться промежуточной позиции, граница которой регулируется показателем пессимизма-оптимизма µ, называемым степенью оптимизма в критерии Гурвица.

В соответствии с этим компромиссным решением будет линейная комбинация минимального и максимального выигрыша

![]() где

0 < µ < 1,

где

0 < µ < 1,

gnm - размер возможного дохода, который соответствует решениям при данных исходах.

Причем величину µ определяет исследователь или лицо, принимающее решение, при этом значению µ=1 критерию Гурвица соответствует правилу максимина (критерий Вальда), а значению µ =0 - правило максимакса (критерий Сэвиджа).

Критерий Гурвица заключается в том, что минимальному и максимальному результатам каждого решения присваивается "вес". Умножив результаты на соответствующие веса и суммируя их, лицо, принимающее решение, получает общий результат. Далее выбирается решение с наибольшим результатом.

Критерий Сэвиджа или критерий минимакса (также критерий крайнего пессимизма) характеризует ориентацию менеджера на минимизацию затрат ресурсов для достижения плановой выгоды. Менеджер рискуя, будет стремится минимизировать максимальные расходы, поскольку наихудшим исходом в этой ситуации будет та стратегия, которой соответствует наибольший по абсолютной величине размер расходов (потерь).

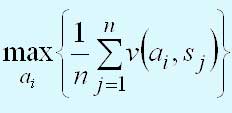

Критерий Лапласа опирается на принцип недостаточного основания, который гласит, что, поскольку распределение вероятностей состояний P(si) неизвестно, нет причин считать их различными. Следовательно, используется оптимистическое предположение, что вероятности всех состояний природы равны между собой, т.е. P{s1} = P{s2} = ... = P{sn} = 1/n. Если при этом v(аi, sj) представляет получаемую прибыль, то наилучшим решением является то, которое обеспечивает

Если величина v(аi, sj) представляет расходы лица, принимающего решение, то оператор "max" заменяется на "min".