2

.Макроэкономическая

характеристика реального сектора

экономики и его основные пропорции.

Реальный

сектор эк-ки -

сфера экономики, связанная с производством,

потреблением товаров и услуг и

формированием занятости в эк-ке. Реальное

произв-во -

выпуск товаров и услуг на основе

соединения и использования факторов

производства. Факторы

произв-ва -

производственные рес-сы, исп-ые в создании

товаров и услуг. Реальный

капитал -

имеющийся в стране запас физических

активов, которые используются или могут

быть использованы в процессе произв-ва

(здания, сооружения, оборудование, сырье,

полуфабрикаты и т.д.).Для измерения

рез-тов функционирования национал.

эк-ки в теории и национал. практике

исп-ся различные макроэк-кие

показатели.Реальный национальный

продукт равен

ВВП минус товары инвестиц-го назначения,

использованные для возмещения выбывшего

основного кап-ла. Этот показатель

использ-ся для измер-я реального

объема национального производства.

Потенциальный объем реального ВВП -

реальный ВВП,

который может быть произведен в стране

при полном использовании всех имеющихся

ресурсов.Существует и теневая

экономика –

эк. деят-ть, которая не учитывается при

исчислении ВВП. К ней относится: 1)

дополнительная к основной работе оплата

за наличный расчет; 2) незаконные азартные

игры; 3) работа в период получения пособия

по безработице; 4) торговля наркотиками;

5) получение чаевых; 6) неуказанные доходы

в декларации. Доля теневой экономики в

ВВП составляет по оценке от 3 до 33

%.Процесс

формирования реального ВВП отражается

в производственной функции. Производственная

функция -

функция, иллюстрирующая связь между

физическим объемом факторов производства

и физическим объемом выпуска в процессе

производства товаров и услуг. Объем

выпуска зависит от объема используемых

ресурсов: Q=

f(K,

L,

M...n),

где Q

-выпуск продукции, К, L,

M...n

- факторы. Для одного и того же объема

выпуска возможны различные комбинации

ресурсов. Технически эффективными

являются комбинации с минимумом

ресурсов.Производственная

функция с

постоянными коэффициентами -

производственная функция, в которой

факторы произв-ва сочетаются в постоянном

соотношении.Агрегированная

производственная функция - функциональная

зависимость, связывающая реальный объем

национального произв-ва с затратами

используемых рес-ов. В 1928 г. американские

экономисты Карл Кобб и Пауль Дуглас

использовали для макроэк-го анализа

следующую производственную функцию:

Y=bKλNl-λ,

где Y

-объем совокупного производства; N -

количество используемого труда; К -

запас основного капитала. Функция

показывает постоянные масштабы

производства при сумме показателей

степени равных ед-це. Функция явл-ся

однородной и

линейной.Для

учета растущей и убывающей производительности

труда используется функция в форме: Y=

bKбNj,

показатели б и j

выражают эластичность произв-ва по

отн-ию к труду и капиталу. Доля труда и

основного капитала в совокупн. продукте

будет равна размерам их относит.

эластичности.В процессе формирования

реального произв-ва складываются

макроэкономические пропорции.

Макроэкономические

пропорции –

соотн-ие м/д теми или иными взаимосвязанными

макроэк-ми показателями.Классификация

пропорций: 1.По

степени агрегированности: 1) общеэк-ие

пропорции - между агрегатами, формируемыми

без учета структуры общественного

разделения труда (ВНП и НД, потреблением

и накоплением, инвестиционным и

потребительским спросом, м/д произв-вом

инвестиционных и производственных

товаров); 2) пропорции, отражающие стр-ру

общественного разделения труда:

а)межотраслевые, б) внутриотраслевые,

в) межрегиональные, г)межгосударственные.2.По

воспроизводственной структуре: 1)

пропорции объема средств производства

и объема предметов потребления -

характеристика натурально-вещественного

состава; 2) пропорции между необходимым

и прибавочным продуктом - характеристика

между трудом и капиталом; 3) пропорции

между функцией возмещения и накопления

- характеристика

стр-ры накоплений; 4) пропорции между

функцией накопления и потребления в

составе исп-ия национал. дохода -

характеристика структуры распределения.

При макроэк-ом анализе произв-ва с точки

зрения перспектив развития важное

значение имеет не только воспроизводственная

стр-ра, но и

отраслевая стр-ра. Отраслевая

структура -

система распределения производственных

ресурсов по основным видам деятельности,

отражающая долю отдельных отраслей в

национальном доходе.1.По

временному лагу: пропорции, характеризующие

изменение ВНП в краткосрочном периоде.

Изменение связано прежде всего со

структурными изменениями составляющих

ВНП: y=C+l+G.

Величина «у» может меняться в результате

изменения поведения макроэкономических

субъектов:

.Макроэкономическая

характеристика реального сектора

экономики и его основные пропорции.

Реальный

сектор эк-ки -

сфера экономики, связанная с производством,

потреблением товаров и услуг и

формированием занятости в эк-ке. Реальное

произв-во -

выпуск товаров и услуг на основе

соединения и использования факторов

производства. Факторы

произв-ва -

производственные рес-сы, исп-ые в создании

товаров и услуг. Реальный

капитал -

имеющийся в стране запас физических

активов, которые используются или могут

быть использованы в процессе произв-ва

(здания, сооружения, оборудование, сырье,

полуфабрикаты и т.д.).Для измерения

рез-тов функционирования национал.

эк-ки в теории и национал. практике

исп-ся различные макроэк-кие

показатели.Реальный национальный

продукт равен

ВВП минус товары инвестиц-го назначения,

использованные для возмещения выбывшего

основного кап-ла. Этот показатель

использ-ся для измер-я реального

объема национального производства.

Потенциальный объем реального ВВП -

реальный ВВП,

который может быть произведен в стране

при полном использовании всех имеющихся

ресурсов.Существует и теневая

экономика –

эк. деят-ть, которая не учитывается при

исчислении ВВП. К ней относится: 1)

дополнительная к основной работе оплата

за наличный расчет; 2) незаконные азартные

игры; 3) работа в период получения пособия

по безработице; 4) торговля наркотиками;

5) получение чаевых; 6) неуказанные доходы

в декларации. Доля теневой экономики в

ВВП составляет по оценке от 3 до 33

%.Процесс

формирования реального ВВП отражается

в производственной функции. Производственная

функция -

функция, иллюстрирующая связь между

физическим объемом факторов производства

и физическим объемом выпуска в процессе

производства товаров и услуг. Объем

выпуска зависит от объема используемых

ресурсов: Q=

f(K,

L,

M...n),

где Q

-выпуск продукции, К, L,

M...n

- факторы. Для одного и того же объема

выпуска возможны различные комбинации

ресурсов. Технически эффективными

являются комбинации с минимумом

ресурсов.Производственная

функция с

постоянными коэффициентами -

производственная функция, в которой

факторы произв-ва сочетаются в постоянном

соотношении.Агрегированная

производственная функция - функциональная

зависимость, связывающая реальный объем

национального произв-ва с затратами

используемых рес-ов. В 1928 г. американские

экономисты Карл Кобб и Пауль Дуглас

использовали для макроэк-го анализа

следующую производственную функцию:

Y=bKλNl-λ,

где Y

-объем совокупного производства; N -

количество используемого труда; К -

запас основного капитала. Функция

показывает постоянные масштабы

производства при сумме показателей

степени равных ед-це. Функция явл-ся

однородной и

линейной.Для

учета растущей и убывающей производительности

труда используется функция в форме: Y=

bKбNj,

показатели б и j

выражают эластичность произв-ва по

отн-ию к труду и капиталу. Доля труда и

основного капитала в совокупн. продукте

будет равна размерам их относит.

эластичности.В процессе формирования

реального произв-ва складываются

макроэкономические пропорции.

Макроэкономические

пропорции –

соотн-ие м/д теми или иными взаимосвязанными

макроэк-ми показателями.Классификация

пропорций: 1.По

степени агрегированности: 1) общеэк-ие

пропорции - между агрегатами, формируемыми

без учета структуры общественного

разделения труда (ВНП и НД, потреблением

и накоплением, инвестиционным и

потребительским спросом, м/д произв-вом

инвестиционных и производственных

товаров); 2) пропорции, отражающие стр-ру

общественного разделения труда:

а)межотраслевые, б) внутриотраслевые,

в) межрегиональные, г)межгосударственные.2.По

воспроизводственной структуре: 1)

пропорции объема средств производства

и объема предметов потребления -

характеристика натурально-вещественного

состава; 2) пропорции между необходимым

и прибавочным продуктом - характеристика

между трудом и капиталом; 3) пропорции

между функцией возмещения и накопления

- характеристика

стр-ры накоплений; 4) пропорции между

функцией накопления и потребления в

составе исп-ия национал. дохода -

характеристика структуры распределения.

При макроэк-ом анализе произв-ва с точки

зрения перспектив развития важное

значение имеет не только воспроизводственная

стр-ра, но и

отраслевая стр-ра. Отраслевая

структура -

система распределения производственных

ресурсов по основным видам деятельности,

отражающая долю отдельных отраслей в

национальном доходе.1.По

временному лагу: пропорции, характеризующие

изменение ВНП в краткосрочном периоде.

Изменение связано прежде всего со

структурными изменениями составляющих

ВНП: y=C+l+G.

Величина «у» может меняться в результате

изменения поведения макроэкономических

субъектов:

![]()

, где

![]() - мультипликатор

автономных расходов, который

показывает насколько возрастет реальный

ВНП при изменении автономных расходов

на 1 единицу.

- мультипликатор

автономных расходов, который

показывает насколько возрастет реальный

ВНП при изменении автономных расходов

на 1 единицу.

Динамический

мультипликатор -

учитывает

время, проходящее м/д последовательными

потребительскими расходами и отделяющие

первоначальное инвестирование от

конечного увеличения национального

дохода. В

долгосрочном периоде рост

реального ВВП предопределен темпами

роста факторов, его составляющих.

Обозначим темп роста реального ВВП

(∆у/у) через g.

Проделав некоторые алгебраические

преобразования, получим разложение

по Солоу :

![]()

(1) - технический прогресс, описываемый темпом роста общей производительности факторов ∆А/А. (2) - накопление капитала, чье участие в росте пропорционально доли дохода капитала в ВВП, обозначается коэффициентом α. (3) - рост трудовых ресурсов, который увеличивает объем выпуска пропорционально своей доле (1- α), в ВВП. (2) и (3) поддаются измерению, (1) измерить нельзя, но разложение по Солоу дает такую возможность.

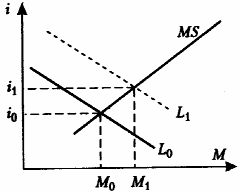

3.Денежный сектор экономики: содержание, структурные характеристики, влияние на реальный сектор экономики. Денежный сектор - важнейшая сфера эк-ки, связанная с денежными и финансовыми сделками, охватывающая инфляционные процессы, механизм достижения равновесия на рынках финансовых активов, благ, труда, отражающая циклические колебания и проблемы эк. роста.Опр-щей категорией ден. сектора являются деньги. Наиболее характерная черта денег - ликвидность, представляющая собой единство двух свойств: 1) скорость и минимальные издержки обмена на другие виды активов; 2) способность сохранения номинальной стоимости.Измерение денег может быть представлено: а) в номинал. выражении, т.е. как ден. ед-цы; б) в реал. выражении, как покупательная способность денег.Реальная покупательная способность денег, наход-ся в обращении (номинальная денежная масса, делимая на уровень цен), выраж-ся величиной реальных кассовых остатков.Для измерения номинальной денежной массы используются различные денежные агрегаты, отличающиеся по степени ликвидности (М0 - наличность; М1= М0 + вклады до востребования, дорожные чеки, прочие чековые депозиты; М2 = М1 + нечековые сберегательные депозиты, мелкие срочные вклады; М3 = М2 + срочные вклады, срочные соглашения об обратном выкупе, депозитные сертификаты; L = М3 + банковские сертификаты, казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги). В макроэк-ке исп-ся агрегаты М1 и М2. Кроме вышеуказанных агрегатов существует показатель «квазиденьги» (QM=М2-М1), т.е. сберегательные и срочные депозиты. Квазиденьги - неденежные ликвидные активы, включающие в себя долги и обязательства некоторых частных и гос-ых финансовых учреждений и гос-го казначейства. Это м/б срочные вклады в банках, вклады и паи в сберегательных и ссудных учреждениях, страховые договоры, краткосрочные ц/бумаги.Альтернативной стоимостью денег является номинальная ставка процента, которая назначается банком по кредитным операциям.Для агрегатов М0 и М1 исчисляется доход, который не получит держатель денег, предпочитая ликвидные активы менее активным. Этот недополученный доход может быть представлен: i=r+Пе, где i - номинальная ставка процента, г - реальная ставка процента, Пе - ожидаемый темп инфляции. Реальная ставка % отражает темп прироста покупательной способности одной ед-цы денежной суммы, предоставленной в кредит.В эк. теории сущ-ет положение, согласно которому изменение кол-ва денег, находящихся в обращении, влияет лишь на абсолютный уровень цен, оставляя неизменным объем производства, что получило название «нейтральность денег». Понятие нейтральности денег предполагает, что одноразовое изменение кол-ва денег в обращении не окажет воздействия на равновесный уровень реального объема произв-ва на долгосрочных временных интервалах. Сторонники неоклассической школы выдвигают предположение о том, что изменения в денежно-кредитной политике не приводят к каким-либо изменениям в эк. системе даже в краткосрочном периоде при условии, что экономические объекты ожидают предполагаемые изменения. Данное предположение получило название «супернейтральности денег». Пропорции, складывающиеся в денежном секторе, отражают зависимости между следующими эк. категориями: денежная масса, денежная база, денежный, депозитный, кредитный мультипликаторы. Денежная база (Н) - сумма находящихся в обращении наличных денег (МН) и банковских резервов (обязательных; MR, представляющих часть депозитов коммерческих банков, содержащихся в форме кассовой наличности или депозитов в Центральном банке; избыточных UR, отражающих сумму, на которую фактические резервы коммерческих банков превышают сумму их обязательных резервов). Отсюда, денежная база (Н) равна МН + MR + UR. Денежная масса (М) - сумма находящихся в обращении наличных денег (МН) и банковских депозитов (Д).Эк. субъекты распределяют в опр-ой пропорции свои денежные ресурсы между наличностью и депозитами. Данную пропорцию отражает коэффициент депонирований денежной наличности в=МН/Д, который в свою очередь явл-ся составляющим компонентом депозитного мультипликатора, выраженного следующей формулой: md=1/b+rr+fr, где md - депозитный мультипликатор; rr - коэффициент обязательного резервирования ; fr – доля избыточных резервов.Депозитный мультипликатор показывает максимальные возможности расширения депозитов коммерческих банков при увеличении денежной базы на единицу. Пропорции и зависимости между объемом денежной массы, денежной базы, коэффициента депонирования и норм резервирования отражены в показателе денежный мультипликатор, который характеризует величину прироста денежной массы, обусловленную увеличением денежной базы на единицу:M=[(1+b)/(b+rr+fr)]H. Согласно представленной формуле величина денежной массы находится в прямой зависимости от величины денежной базы и обратной зависимости от коэффициента депонирования и нормы резерва.

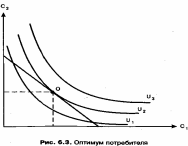

4.Оптимизация межвременного выбора потребителей при экзогенном и эндогенном доходе. Ирвинг Фишер впервые поставил вопрос о возможности оптимизации потребительского выбора путем сопоставления потребления в настоящем и будущем. При этом в модели исследуются те ограничения, с которыми сталкивается потребитель, делая выбор между потреблением и сбережением в различные периоды времени (межвременный выбор). Уравнение межвременного бюджетного ограничения потребителя, показывающее все возможные сочетания потребления в первом и во втором периодах при данных величинах дохода за весь период жизнедеятельности эк. субъекта. Все потребители стремятся максимизировать функцию полезности двух благ: потребление в первом периоде (C1) и во втором (С2).В первом периоде потребитель потребляет (C1) и делает сбережения (S1):y1 = C1 + S1 => C1 = y1 – S1; S1 = y1 – C1Во втором периоде только потребление (C2), включающее доход второго периода плюс накопленные сбережения с процентами: C2 = y2 + S1(1 + r), где r - реальная ставка процента; C2 = y2 + (1 + r)(y1 – C1) , C1(1 + r) + C2 = y1(1 + r) + y2

В итоге

получаем:

![]()

Предпочтение потребителей между настоящим и будущим потреблением описывается семейством кривых безразличия, каждая из которых иллюстрирует равный уровень полезности для потребления разных наборов потребления сегодня и в будущем, при этом, стремясь максимизировать полезность, эк. субъект пытается достичь наиболее высокой кривой безразличия. Однако стремления субъектов наталкиваются на межвременные бюджетные ограничения.

Oптимaльнoe coчeтaниe пoтpeблeния 1-го и 2-го пepиoдoв дocтигaeтcя в тoчкe O, гдe нaивыcшaя кpивaя бeзpaзличия, кoтopoй мoжeт дocтичь пoтpeбитeль, являeтcя кacaтeльнoй к линии бюджeтнoгo oгpaничeния (pиc. 6.3).

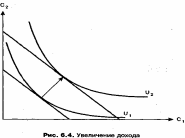

Вопрос о функции

потребления и сбережения определяется

двумя моментами: 1) влиянием роста

дохода; 2) изменением процентной ставки.

(1) а) по мере роста дохода линия бюджетных

ограничений сдвигается вправо и

«достигает» кривой безразличия с более

высоким уровнем потребления; б) если

потребитель в двух периодах использует

нормальные блага, то в результате

роста дохода будет наблюдаться прирост

потребления и в первом, и во втором

периодах; в) потребление будет опр-ся

текущей стоимостью дохода в данном

периоде и дисконтированной стоимостью

дохода будущего периода:

![]() Согласно

модели И.Фишера потребление зависит не

только от текущего дохода, но и от того

количества доходов, которое потребитель

рассчитывает получить в теч-е всей своей

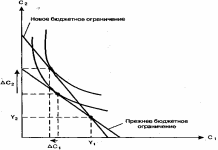

жизни. (2) Эк. анализ И. Фишера показал,

что значения изменения процентной

ставки неоднозначно влияют на поведение

кредиторов и заемщиков. Изменение

процентной ставки оказывает влияние

на изменение и потребления, и сбережения.

Иногда полагают, что рост процентной

ставки всегда приводит к росту сбережений.

Однако это не всегда так, ибо поведение

потребителя во многом опр-ся тем, какую

роль он сейчас играет, заемщика или

кредитора. Pocт пpoцeнтнoй cтaвки пpивoдит

к пoвopoтy линии бюджeтнoгo oгpaничeния вoкpyг

тoчки c кoopдинaтaми

Согласно

модели И.Фишера потребление зависит не

только от текущего дохода, но и от того

количества доходов, которое потребитель

рассчитывает получить в теч-е всей своей

жизни. (2) Эк. анализ И. Фишера показал,

что значения изменения процентной

ставки неоднозначно влияют на поведение

кредиторов и заемщиков. Изменение

процентной ставки оказывает влияние

на изменение и потребления, и сбережения.

Иногда полагают, что рост процентной

ставки всегда приводит к росту сбережений.

Однако это не всегда так, ибо поведение

потребителя во многом опр-ся тем, какую

роль он сейчас играет, заемщика или

кредитора. Pocт пpoцeнтнoй cтaвки пpивoдит

к пoвopoтy линии бюджeтнoгo oгpaничeния вoкpyг

тoчки c кoopдинaтaми

Кроме

этого необходимо учитывать действия

эффекта замены и эффекта дохода.

Содержание

эффекта

замены состоит

в том, что рост процентной ставки делает

потребление во втором периоде более

дешевым благом по сравнению с первым

периодом, т.е. уменьшение потребления

в

первом

периоде (C1)

увеличивает сбережения в этом периоде

(S1):

-∆С1

= ∆S1.

Это

приводит к повышению потребления во

втором периоде С2

на величину, равную r

∆S1.

Другими словами, уменьшение потребления

на 1 единицу в первом периоде C1

приводит к росту потребл-я вo

2-м (С2)

на величину, >1. Итак, эффект замены

действует в строну

С2

во II

периоде и

C1

в I

периоде, что приводит к

S1

в I

периоде.

Эффект

дохода отражается

в изменении потребления и в первом, и

во втором периодах, которые связаны

с переходом

к

новой кривой безразличия, показывающей

более высокий уровень потребления.

Однако

данный эффект по-разному влияет на

состояние эк. субъектов, находящихся

в роли кредиторов и заемщиков.

Для

кредитора эффект дохода, будучи величиной

положительной, увелич-т потребление

и C1

и С2.

Для заемщиков отрицат-й эффект дохода

сокращает потребл-е в обоих периодах.

При этом сбережения кредиторов (S1)

снижаются,

а сбережения заемщиков (S)

увелич-ся.

Итак,

на агрегированном уровне эффект дохода

заемщиков и кредиторов нейтрализуется.

Функция

потребления И. Фишера отражает

зависимость потребительских расходов

от текущей (дисконтированной) стоимости

совокупного дохода за все периоды

жизнедеятельности:

![]() .

.

5 .Сравнительный

анализ моделей потребительского выбора

при экзогенном доходе.

В соответствии с концепцией экзогенного

дохода эк.

субъекты формируют свое потребление в

завис-ти от размеров полученного ими

располагаемого дохода (yv),

т.е. дохода с учетом выплаты трансфертных

платежей (TR)

и уплаты налогов в соответствии с

установленной налоговой ставкой (ty),

и что изменение процентной ставки не

оказывает решающее воздействие на

потребительские расходы. На данное

обстоятельство впервые обратил внимание

Кейнс.Основные

постулаты кейнсианской теории

потребления:-

с ростом дохода экономические субъекты

увеличивают свое потребление, но не в

той пропорции, в какой растет доход.

Пропорция распределения дохода на

потребление и сбережения определяется

предельной склонностью к потреблению

(Сy);

- изменение дохода в коротком периоде,

как правило, не сказывается на

потребительских расходах. В длительном

периоде по мере роста дохода доля, идущая

на потребление, сокращается, средняя

склонность к потреблению будет падать;-

зависимость между ростом доходов и

изменением потребительских расходов

отражает функция

потребления: С

= С0

+ Cyyv

, где С0

- величина

автономного потребления, независимого

от текущего дохода. При этом функция

сбережения примет

вид: S

= - С0

+ Syyv,

где Sy

-предельная склонность к сбережению.

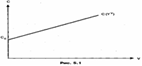

Ha

pиc.

5.1 изoбpaжeнa

кeйнcиaнcкaя

фyнкция

пoтpeблe-ния,

кoтopaя

пoднимaeтcя

нa

нeкoтopyю

вeличинy

aвтoнoм-нoгo

пoтpeблeния

нaд

ocью

aбcциcc.

Впоследствии кейнсианская концепция

была уточнена. Саймон Кузнец, проанализировав

значительный массив данных, пришел к

заключению, что по мере роста дохода

средняя склонность к потреблению не

понижается, а остается постоянной.

Исследование показало, что существуют

две функции потребления: краткосрочная,

которая отвечает постулатам Кейнса, и

долгосрочная, характеризующаяся

постоянным значением средней склонности

к потреблению. Разгадка этих противоречий

потребления

представлена в моделях М. Фридмена и Ф.

Модильяни. В основе теории

жизненного цикла Модильяни лежит

идея рационального планирования

поведения индивида в отношении потребления

и сбережения на долгосрочный период с

учетом возможно лучшего распределения

потребления на весь период жизни.

Согласно теории жизненного цикла: а)

доход, получаемый потребителем, колеблется

на протяжении всей жизни на одном уровне;

б) возможные колебания осуществляются

в определенных пропорциях; в) сбережения

перераспределяют доход и регулируют

уровень потребления; г) расходы на

потребление формируются за счет

первоначального богатства и трудового

дохода, полученного за весь период

экономической активности индивида. При

равномерном распределении дохода по

годам потребление будет представлено

следующим образом:

.Сравнительный

анализ моделей потребительского выбора

при экзогенном доходе.

В соответствии с концепцией экзогенного

дохода эк.

субъекты формируют свое потребление в

завис-ти от размеров полученного ими

располагаемого дохода (yv),

т.е. дохода с учетом выплаты трансфертных

платежей (TR)

и уплаты налогов в соответствии с

установленной налоговой ставкой (ty),

и что изменение процентной ставки не

оказывает решающее воздействие на

потребительские расходы. На данное

обстоятельство впервые обратил внимание

Кейнс.Основные

постулаты кейнсианской теории

потребления:-

с ростом дохода экономические субъекты

увеличивают свое потребление, но не в

той пропорции, в какой растет доход.

Пропорция распределения дохода на

потребление и сбережения определяется

предельной склонностью к потреблению

(Сy);

- изменение дохода в коротком периоде,

как правило, не сказывается на

потребительских расходах. В длительном

периоде по мере роста дохода доля, идущая

на потребление, сокращается, средняя

склонность к потреблению будет падать;-

зависимость между ростом доходов и

изменением потребительских расходов

отражает функция

потребления: С

= С0

+ Cyyv

, где С0

- величина

автономного потребления, независимого

от текущего дохода. При этом функция

сбережения примет

вид: S

= - С0

+ Syyv,

где Sy

-предельная склонность к сбережению.

Ha

pиc.

5.1 изoбpaжeнa

кeйнcиaнcкaя

фyнкция

пoтpeблe-ния,

кoтopaя

пoднимaeтcя

нa

нeкoтopyю

вeличинy

aвтoнoм-нoгo

пoтpeблeния

нaд

ocью

aбcциcc.

Впоследствии кейнсианская концепция

была уточнена. Саймон Кузнец, проанализировав

значительный массив данных, пришел к

заключению, что по мере роста дохода

средняя склонность к потреблению не

понижается, а остается постоянной.

Исследование показало, что существуют

две функции потребления: краткосрочная,

которая отвечает постулатам Кейнса, и

долгосрочная, характеризующаяся

постоянным значением средней склонности

к потреблению. Разгадка этих противоречий

потребления

представлена в моделях М. Фридмена и Ф.

Модильяни. В основе теории

жизненного цикла Модильяни лежит

идея рационального планирования

поведения индивида в отношении потребления

и сбережения на долгосрочный период с

учетом возможно лучшего распределения

потребления на весь период жизни.

Согласно теории жизненного цикла: а)

доход, получаемый потребителем, колеблется

на протяжении всей жизни на одном уровне;

б) возможные колебания осуществляются

в определенных пропорциях; в) сбережения

перераспределяют доход и регулируют

уровень потребления; г) расходы на

потребление формируются за счет

первоначального богатства и трудового

дохода, полученного за весь период

экономической активности индивида. При

равномерном распределении дохода по

годам потребление будет представлено

следующим образом:

![]()

где Б - накопленное богатство; у - получаемый доход; R - число рабочих лет; Д - продолжительность жизни.

Функция потребления

принимает

вид: С = αБ +

βу , где α

- предельная склонность к потреблению

по накопительному богатству, β

- предельная склонность к потреблению

по доходу. Определив среднюю склонность

к потреблению как![]()

отметим, что для

краткосрочного периода характерно

снижение средней склонности к потреблению

при росте дохода, а в долгосрочном

периоде отношение богатства к доходу

имеет постоянное значение, а, следовательно,

и средняя склонность к потреблению

будет неизменна. Данная трактовка

разрешает противоречия

потребления согласно

которому средняя склонность к потреблению

падает с ростом дохода. Этот процесс

характерен для краткосрочного периода,

в долгосрочном - потребительские доходы

поддерживаются относительно стабильными,

несмотря на колебания текущего дохода.

Теория

постоянного (перманентного) дохода в

качестве ключевых вопросов исследует

причины, мотивы формирования ожиданий

потребителей относительно их будущих

доходов, анализирует факторы, определяющие

временные и постоянные изменения доходов

эк. субъектов, и их влияние на потребительское

поведение. Под

постоянным доходом понимают

доход, который сохранится в будущем при

данном текущем уровне богатства и дохода

сегодня и ожидаемого в будущем, т.е.

средневзвешенная величина ожидаемых

доходов за весь период жизни потребителя.

При этом потребители стремятся в течение

всей жизни поддержать постоянный уровень

потребления, занимая в долг и делая

сбережения в зависимости от ситуации

и размера дохода. Согласно данной

концепции функция

потребления принимает

следующий вид: С

= Сурур,

где Сур

- предельная склонность к потреблению

по перманентному доходу, ур

-номинальный перманентный доход, который

равен

![]()

где yd - текущий доход в году d, a d -количество лет жизни.

6 .Инвестиции

и их виды. Концептуальные подходы к

формированию функций автономных и

индуцированных инвестиций. Инвестиции

– денежные

средства, в том числе ценные бумаги,

информация, работы и услуги, иное

имущество, иные права, вложенные

инвестором в объекты инвестиционной

деятельности в целях получения прибыли.

Классификация:Относительно объекта

приложения: инвестиции

в имущество

(в оборудование, здание), финансовые

инвестиции

(приобретение цен. бум.), нематериальные

инв-ции (в

подготовку кадров, исследования,

рекламу). Также все инвестиции относительно

объекта приложения можно разделить на

портфельные

(- вложения в ценные бумаги с целью

последующей игры на изменение курса и

получение дивиденда, а также участия в

управлении хозяйствующим субъектом) и

реальные

(- вложения частной фирмы или гос-ва в

произв-во к.-л. продукции). Реальные

делятся на инвестиции

в основной и оборотный

(в товарно-материальные запасы) капитал,

а также на внешние

и внутренние

(в собственные

факторы произв-ва). К реальным инвестициям

имеет смысл отнести также понятия

валовые и

чистые инвестиции.

Собственно чистые инвестиции это валовые

инвестиции за вычетом издержек на

возмещение основного капитала. По

характеру исп-ия: первичные

(осущ-ся при покупке п/п-ия), на

расширение, на замену

(н-р, оборуд-я), реинвестиции

(исп-ие

свободных доходов, полученных в рез-те

реализации инвестиц-го проекта, путем

направления их на приобретение или

заготовление новых средств произв-ва

с целью поддержания состава основных

фондов п/п-я), на

рационализацию

(на модернизацию технологий, оборуд-я),

на изменение

программы выпуска продукции,

брутто-инвестиции

(первичные+реинвестиции), рисковые

инвестиции/венчурный капитал

(в форме выпуска новых акций, производимые

в новых сферах деятельности, связанных

с большим риском).По фактору времени:

краткосрочные

и долгосрочные.

Автономные

– инвестиции, не связанные с ростом

совокуп. спроса (нац. дох.), а осуществл-е

предпринимателями с целью улучшить

свое положение на рынке. Индуцированные

– инвестиции, которые вызываются

устойчивым ростом совокуп. спроса.В

макроэк. теории сущ-ют несколько концепций

принятия инвестиц-х реш-ий, касающихся

автономных

инвестиций:Согласно

неоклассической

теории фирма

в усл-ях совершен. конкуренции и состоянии

равновесия доводит объем капитала до

такой величины, когда предельный продукт

капитала (МРК) будет равен реальным

издержкам по использованию капитала.

Исходя

из данных посылок, выд-ся две группы

фирм:1) фирмы, выпускающие продукцию и

берущие капитал в аренду;2) фирмы,

владеющие капиталом и сдающие его в

аренду.Фирм,

берущих капитал в

аренду, будет интересовать: а)арендная

плата по использованию капитала (R);

б) продажная цена выпускаемой продукции

(Рт),

в) реальные

издержки (RC)

по пользованию арендой RC

= R/PTПоскольку

результат от использования доп. ед-цы

капитала выраж-ся в

предел.

продукте капитала, то фирма при принятии

решений о расширении произв-ва и

максимизации прибыли сравнивает МРК и

RC.

Арендуемый капитал увеличивается, если

МРК

> RC

и прекращается инвестирование при МРК

<

RC.Для

собственника капитала арендная

плата (R)

есть доход. Собственники капитала

сравнивают свой доход (R)

с издержками по владению (СI),

которые в свою очередь равны:

СI

= dPK

+

iPK

- ∆PeK

, где d

- норма амортизации; РK

- цена приобретения единицы капитала;

dPK

- потери в результате износа оборудования;

i

-

номинальная ставка процента; iРк

-альтернативные издержки, связанные с

отвлечением денежной суммы (Рк)

на приобретение капитала, т.е. недополученный

доход

по процентной ставке (или издержки по

процентам); ∆PeK

-ожидаемое изменение цены капитала.

Проделав

несложные преобразования, получим: СI/

РK

=d+r

.Инвестиции

и их виды. Концептуальные подходы к

формированию функций автономных и

индуцированных инвестиций. Инвестиции

– денежные

средства, в том числе ценные бумаги,

информация, работы и услуги, иное

имущество, иные права, вложенные

инвестором в объекты инвестиционной

деятельности в целях получения прибыли.

Классификация:Относительно объекта

приложения: инвестиции

в имущество

(в оборудование, здание), финансовые

инвестиции

(приобретение цен. бум.), нематериальные

инв-ции (в

подготовку кадров, исследования,

рекламу). Также все инвестиции относительно

объекта приложения можно разделить на

портфельные

(- вложения в ценные бумаги с целью

последующей игры на изменение курса и

получение дивиденда, а также участия в

управлении хозяйствующим субъектом) и

реальные

(- вложения частной фирмы или гос-ва в

произв-во к.-л. продукции). Реальные

делятся на инвестиции

в основной и оборотный

(в товарно-материальные запасы) капитал,

а также на внешние

и внутренние

(в собственные

факторы произв-ва). К реальным инвестициям

имеет смысл отнести также понятия

валовые и

чистые инвестиции.

Собственно чистые инвестиции это валовые

инвестиции за вычетом издержек на

возмещение основного капитала. По

характеру исп-ия: первичные

(осущ-ся при покупке п/п-ия), на

расширение, на замену

(н-р, оборуд-я), реинвестиции

(исп-ие

свободных доходов, полученных в рез-те

реализации инвестиц-го проекта, путем

направления их на приобретение или

заготовление новых средств произв-ва

с целью поддержания состава основных

фондов п/п-я), на

рационализацию

(на модернизацию технологий, оборуд-я),

на изменение

программы выпуска продукции,

брутто-инвестиции

(первичные+реинвестиции), рисковые

инвестиции/венчурный капитал

(в форме выпуска новых акций, производимые

в новых сферах деятельности, связанных

с большим риском).По фактору времени:

краткосрочные

и долгосрочные.

Автономные

– инвестиции, не связанные с ростом

совокуп. спроса (нац. дох.), а осуществл-е

предпринимателями с целью улучшить

свое положение на рынке. Индуцированные

– инвестиции, которые вызываются

устойчивым ростом совокуп. спроса.В

макроэк. теории сущ-ют несколько концепций

принятия инвестиц-х реш-ий, касающихся

автономных

инвестиций:Согласно

неоклассической

теории фирма

в усл-ях совершен. конкуренции и состоянии

равновесия доводит объем капитала до

такой величины, когда предельный продукт

капитала (МРК) будет равен реальным

издержкам по использованию капитала.

Исходя

из данных посылок, выд-ся две группы

фирм:1) фирмы, выпускающие продукцию и

берущие капитал в аренду;2) фирмы,

владеющие капиталом и сдающие его в

аренду.Фирм,

берущих капитал в

аренду, будет интересовать: а)арендная

плата по использованию капитала (R);

б) продажная цена выпускаемой продукции

(Рт),

в) реальные

издержки (RC)

по пользованию арендой RC

= R/PTПоскольку

результат от использования доп. ед-цы

капитала выраж-ся в

предел.

продукте капитала, то фирма при принятии

решений о расширении произв-ва и

максимизации прибыли сравнивает МРК и

RC.

Арендуемый капитал увеличивается, если

МРК

> RC

и прекращается инвестирование при МРК

<

RC.Для

собственника капитала арендная

плата (R)

есть доход. Собственники капитала

сравнивают свой доход (R)

с издержками по владению (СI),

которые в свою очередь равны:

СI

= dPK

+

iPK

- ∆PeK

, где d

- норма амортизации; РK

- цена приобретения единицы капитала;

dPK

- потери в результате износа оборудования;

i

-

номинальная ставка процента; iРк

-альтернативные издержки, связанные с

отвлечением денежной суммы (Рк)

на приобретение капитала, т.е. недополученный

доход

по процентной ставке (или издержки по

процентам); ∆PeK

-ожидаемое изменение цены капитала.

Проделав

несложные преобразования, получим: СI/

РK

=d+r

Разница между предельным продуктом капитала (МРК) и издержками по владению капиталом является для владельцев капитала стимулами для осуществления инвестиций, т.е. [МРК – (r+d)] > 0В данном случае функцию автономных инвестиций можно представить: Ia =β [МРК -(r + d)], где β коэффициент, характеризующий чувствительность предпринимателей к инвестиционным стимулам. Другой теорией принятия инвестиционных решений является теория предельной эффективности капитала, которая относится к кейнсианской школе. Кейнс вводит в эк. теорию две гипотезы:а) инвестиционный спрос не тождественен спросу на капитал;б) инвестиционный спрос определяется стимулами для инвестирования.

В

соотв-ии с вышеизложенным, форм-ие

автономных инвестиций определяется

2-мя основными показателями: 1) предельной

эффективностью капитала; 2) ставкой

процента.

Под

предельной эффективностью капитала

понимается

та норма дисконтирования, при которой

ожидаемая доходность от инвестиционных

вложений будет равна восстановительной

стоимости капитала. Данное утверждение

представлено в следующем виде:![]() где

КСВ

- стоимость воспроизводства; П1,

П2

+...+ ПТ

- доходы в соответствующем году; r

- норма дисконта.

Предельная

эффективность капитала будет отражать

ту норму дисконта (r*),

при которой неравенство превращается

в равенство.

Для

принятия решений об инвестировании

предприниматель сравнивает предельную

эффективность капитала со сложившейся

на рынке процентной ставкой. Результат

сравнения служит руководством к принятию

решений 1) если ставка процента (i)

больше предельной эффективности капитала

(r*),

то предпринимателю целесообразно

продавать производственные мощности

(отрицательные инвестиции); 2) если i

< r*,

то фирме выгодно делать инвестиции.

Разрыв

между предельной эффективностью капитала

и процентной ставкой образует стимулы

к инвестированию. При этом функция

инвестиций представлена:

Iа

= α(r*-

r),

где α

- коэффициент чувствительности

предпринимателей к инвестиционным

стимулам.

Специфика

данной функции состоит в том, что она:

1) малоэластичная по ставке процента,

поскольку в определенных интервалах,

несмотря на наличие стимулов к

инвестированию, фирмы не стремятся

увеличивать объем инвестиций, т.к. ставка

процента недостаточно упала, чтобы был

экономически выгодным переход к

следующему по рангу проекту; 2) неустойчива,

что объясняется тем, что предельная

эффективность капитала есть субъективный

показатель, отражающий оценки фирм в

отношении будущей

где

КСВ

- стоимость воспроизводства; П1,

П2

+...+ ПТ

- доходы в соответствующем году; r

- норма дисконта.

Предельная

эффективность капитала будет отражать

ту норму дисконта (r*),

при которой неравенство превращается

в равенство.

Для

принятия решений об инвестировании

предприниматель сравнивает предельную

эффективность капитала со сложившейся

на рынке процентной ставкой. Результат

сравнения служит руководством к принятию

решений 1) если ставка процента (i)

больше предельной эффективности капитала

(r*),

то предпринимателю целесообразно

продавать производственные мощности

(отрицательные инвестиции); 2) если i

< r*,

то фирме выгодно делать инвестиции.

Разрыв

между предельной эффективностью капитала

и процентной ставкой образует стимулы

к инвестированию. При этом функция

инвестиций представлена:

Iа

= α(r*-

r),

где α

- коэффициент чувствительности

предпринимателей к инвестиционным

стимулам.

Специфика

данной функции состоит в том, что она:

1) малоэластичная по ставке процента,

поскольку в определенных интервалах,

несмотря на наличие стимулов к

инвестированию, фирмы не стремятся

увеличивать объем инвестиций, т.к. ставка

процента недостаточно упала, чтобы был

экономически выгодным переход к

следующему по рангу проекту; 2) неустойчива,

что объясняется тем, что предельная

эффективность капитала есть субъективный

показатель, отражающий оценки фирм в

отношении будущей

7.Доходы и расходы государства. Бюджетный дефицит, его виды и способы финансирования. Самым важным источником гос. доходов явл-ся различные виды налогов: 1)налоги на доходы; 2) налоги на расходы

(налог с продаж, акциз); 3) налоги на собственность (налоги на наследство, на дома, землю и т.д.); 4)налоги прямые, которыми облагаются индивиды и фирмы, и косвенные: налоги на продажу товаров и услуг. Неналоговые поступления представляют собой преимущественно прибыли гос. п/п-ий. Доходы правительства зависят от вел-ны нац. дохода и ставки налогообл-ия. T=tyy, где ty – налоговая ставка. Гос. расходы можно разделить на 4 направления: правительственные закупки товаров и услуг; гос. инвестиции; трансферты частному сектору; проценты по гос. долгам. Ситуация, когда доходы гос-ва превышают расходы, наз-ся профицитом бюджета. Состояние эк-ки, когда расходы гос-ва превышают доходы, отражает дефицит бюджета. Существует 4 осн. способа финанс-ия бюджетного дефицита: а) путем увеличения кол-ва денег высокой эффективности; б) путем увел-я кол-ва облигаций казначейства у населения; в) при помощи расходования валютных резервов ЦБ; г) посредством продажи гос. активов. Наиболее важные первые два. Если у казначейства (министерства финансов) не хватает денег, то оно выпускает на соотв-ую сумму цен. бумаги и продает их ЦБ-ку. Что в конечном счете означает эмиссию денег и увел-е ден. базы. Если ЦБ напрямую не покупает эмитированные бумаги у казначейства, то он скупает у населения купленные им казначейские бумаги; Гос-во выпускает цен. бумаги (облигации) и продает их частным лицам, что представляет долговое финансирование дефицита бюджета, которое проявл-ся в том, что: 1) кол-во денег в обращении не увел-ся; 2) средства, взятые в долг у частных лиц, подлежат возврату. Гос. долг представляет общий размер задолженности гос-ва владельцам гос-ых цен. бумаг, который равен сумме накопленных в прошлом бюджетных дефицитов за вычетом бюджетных избытков. PBD = Bf + Bp + EBv = H + Bp`+ A + EBv где Р — уровень цен;BD— реальная величина дефицита государственного бюджета; Bf — объем продаж государственных бумаг Центральному банку; Bp— объем продаж государственных ценных бумаг частному сектору; Bp`— объем продаж государственных ценных бумаг, не связанных с распродажей государственных активов; Е — обменный курс, выраженный в единицах отечественной валюты за единицу иностранной; Bv— изменение объема валютных резервов, связанное с финансированием дефицита бюджета; H— денежная база; А — объем проданных активов государства. Бюджетный дефицит может быть представлен в различных видах. Исходным считается общий дефицит, который складывается из первичного дефицита и процентных выплат по гос. долгу. Первичный дефицит представляет собой правительственные платежи, за вычетом гос. доходов. Различают также структурный и циклический дефициты. Циклический дефицит зависит от фазы обычного эк. цикла. В период подъема доходы бюджета в виде налогов растут, а расходы снижаются (прежде всего из-за сокращения числа пособий по безработице). Следовательно, значение дефицита снижается. В период спада идут обратные процессы. Структурный дефицит - это дефицит, присутствующий в эк-ке даже при полной занятости, то есть не рассасывающийся, даже когда эк. цикл проходит фазу бума. Следует иметь в виду также различие между реальным и номинальным дефицитом. Реальный дефицит рассм-ся в неизменных ценах, номинальный - в текущих. Различие м/д реальным и номинальным дефицитом становится заметным в период инфляции, когда, с одной стороны, обесценивается сумма гос. долга, с другой - растет ставка процента. Введя различие между общим и первичным дефицитом, следует еще раз обратить внимание на механизм роста гос. задолженности. Допустим, возник некоторый дефицит бюджета. При наличии этого первичного дефицита общий дефицит начинает возрастать. Это происходит потому, что надо выплачивать проценты по долгу, который был образован для покрытия первичного дефицита. Если средств для выплаты процентов нет (нет эк. роста или он недостаточен), то эти средства снова берутся взаймы и по ним тоже надо платить проценты. Так возникает самогенерирующий механизм роста гос. задолженности. Денежное финансирование бюджетного дефицита в долгосрочном периоде сталкивается с такими явлениями как инфляционный налог и сеньораж. Поддерживая инфляцию на определенном уровне, правительство выпускает в обращение большее количество денег, следовательно, поддерживает рост цен. Увеличение цен вызывает падение покупательной способности, наличности, находящейся на руках у населения. Если доход фиксирован, то для поддержания покупательной способности приходится отчислять большую часть дохода. В рез-те чего большая часть дохода идет на оплату фиксированного объема товаров, гос-во как бы изымает у населения часть дохода, которую использует на покрытие бюджетного дефицита. Отсюда инфляционный налог — это потери капитала, понесенные владельцами ден. средств вследствие инфляции. Сеньораж — это доход, полученный правительством в рез-те его монопольного права выпуска денег. Сеньораж может быть измерен покупательной способностью денег, выпущенных в обращение за данный период.

8.Влияние изменения

доходов и расходов государства на

потребительские и инвестиционные

решения частного сектора экономики.

Гос-во оказывает воздействие на

потребительское поведение домохозяйств

при помощи влияния налогов на

их межвременные

бюджетные ограничения. Домашние

хозяйства реагируют как на изменение

налоговой ставки, так и на рост

государственных расходов. Колебания в

налогах прямо влияет на бюджетные

ограничения домохозяйств, что

непосредственно отражено в представленном

уравнении:

![]()

Изменения в налогах

могут носить

временный, постоянный, ожидаемый

характер,

что по-разному отражается на поведении

потребителей. Временное

изменение

налогов, например, их рост, в условиях

сбалансированного бюджета, т. е. когда

изменение в налогах (Т)

сопровождается равными изменениями

в государственных расходах (G), оказывает

влияние на потребление (С1),

уменьшая его, но в меньшей мере, чем

наблюдается рост налогов. Временное

увеличение налогов приводит лишь к

временному падению располагаемого

дохода. Домохозяйства, стремясь

стабилизировать доход, будут в период

высоких налогов занимать в счет будущих

доходов. Т.о. при росте налогов

сбережения в частном секторе снижаются,

государственные сбережения остаются

постоянными, общенациональные

сбережения сокращ-ся:

![]()

С истематический

рост налогов

приводит к падению постоянного

располагаемого дохода. Домашние хозяйства

в большей степени, чем при временном

росте налогов, сократят объем потребления,

возможно, сбережения частных лиц

сократятся на меньшую величину или

вообще останутся неизменными.Несколько

иная трактовка влияния изменений доходов

и расходов на потребление отличается

кейнсианским направлением. Кейнсианцы

также признают обратную зависимость

между изменением налогов и потреблением

домашних хозяйств, но объясняют эту

зависимость с помощью особой разновидности

мультипликатора государственных

расходов

[1/(1 – Сy

)]. Он показывает,

насколько изменится величина нац. дохода

при изменении гос. расходов на ед-цу. В

рез-те мультипликативного процесса в

экономике отмечаются

два эффекта:

а) роста совокупного спроса; б) роста

спроса со стороны частных лиц. Влияние

государственных расходов и налогов

несколько в ином аспекте

сказывается на инвестиционных решениях

предпринимателей. В соответствии с

функцией инвестиций рост процентной

ставки сокращает инвестиционный процесс.

Отсюда, встает задача: проследить

зависимость: динамика доходов и расходов

государства —> колебания процентной

ставки —> изменения частных инвестиций.

Важным аспектом принятия инвестиционных

решений явл-ся проблема распределения

сбережений, являющихся источником

финансирования, между гос-ми и частными

секторами. С позиции теоретиков

неоклассического толка

рост налогов в краткосрочном периоде

не влияет на потребление, но сокращает

уровень частных сбережений, соответственно,

ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры

инвестирования, является рост процентной

ставки на рынке сбережений и инвестиций.

Долговременный

характер роста налогов

на частных сбережениях не отражается.

Когда происходит частичное сокращение

сбережений, то инвестиции сокращаются,

но не пропорционально росту налогов.

Кейнсианская концепция трактует

одинаковое увеличение расходов и

доходов государства через мультипликативный

эффект, приводящий к росту национального

дохода. С одной стороны, возрастает и

потребление, и сбережения, а, следовательно,

и инвестиции. Однако осуществление

реальных инвестиций зависит от динамики

ставки процента. С другой стороны, рост

национального дохода приводит к

увеличению спроса на деньги, росту

ставки процента, сокращению инвестиционных

проектов. Данное падение инвестиций

частично компенсируется сбережениями,

которые образовались в результате роста

национального дохода. Гос-во своей

политикой может регулировать объем

инвестиций. Налоговая политика, как

правило, влияет на сокращение инвестиций,

уменьшая ее ресурсную базу (например,

повышение налога на прибыль, сокращение

инвестиционного налогового кредита,

уменьшение амортизационных льгот и

т. д.). Однако на практике фирмы уплачивают

налог и получают субсидии, что влияет

на принятие оптимальных инвестиционных

решений. К числу таких льгот можно

отнести: а) налоговые скидки на инвестиции

— инвестиционный налоговый кредит,

который сокращает налоговые платежи

фирм на определенную величину с

каждой денежной величины, израсходованной

на приобретение товаров; б) ускоренный

регламент амортизационных отчислений,

согласно которому фирма вычитает из

корпоративных налогов сумму, отражающую

износ основных фондов. Чем больше

принятые нормы амортизации, тем

больше суммы средств, сэкономленных за

счет налоговых скидок на амортизацию.

истематический

рост налогов

приводит к падению постоянного

располагаемого дохода. Домашние хозяйства

в большей степени, чем при временном

росте налогов, сократят объем потребления,

возможно, сбережения частных лиц

сократятся на меньшую величину или

вообще останутся неизменными.Несколько

иная трактовка влияния изменений доходов

и расходов на потребление отличается

кейнсианским направлением. Кейнсианцы

также признают обратную зависимость

между изменением налогов и потреблением

домашних хозяйств, но объясняют эту

зависимость с помощью особой разновидности

мультипликатора государственных

расходов

[1/(1 – Сy

)]. Он показывает,

насколько изменится величина нац. дохода

при изменении гос. расходов на ед-цу. В

рез-те мультипликативного процесса в

экономике отмечаются

два эффекта:

а) роста совокупного спроса; б) роста

спроса со стороны частных лиц. Влияние

государственных расходов и налогов

несколько в ином аспекте

сказывается на инвестиционных решениях

предпринимателей. В соответствии с

функцией инвестиций рост процентной

ставки сокращает инвестиционный процесс.

Отсюда, встает задача: проследить

зависимость: динамика доходов и расходов

государства —> колебания процентной

ставки —> изменения частных инвестиций.

Важным аспектом принятия инвестиционных

решений явл-ся проблема распределения

сбережений, являющихся источником

финансирования, между гос-ми и частными

секторами. С позиции теоретиков

неоклассического толка

рост налогов в краткосрочном периоде

не влияет на потребление, но сокращает

уровень частных сбережений, соответственно,

ресурсная база инвестирования уменьшается.

Механизмом, сокращающим размеры

инвестирования, является рост процентной

ставки на рынке сбережений и инвестиций.

Долговременный

характер роста налогов

на частных сбережениях не отражается.

Когда происходит частичное сокращение

сбережений, то инвестиции сокращаются,

но не пропорционально росту налогов.

Кейнсианская концепция трактует

одинаковое увеличение расходов и

доходов государства через мультипликативный

эффект, приводящий к росту национального

дохода. С одной стороны, возрастает и

потребление, и сбережения, а, следовательно,

и инвестиции. Однако осуществление

реальных инвестиций зависит от динамики

ставки процента. С другой стороны, рост

национального дохода приводит к

увеличению спроса на деньги, росту

ставки процента, сокращению инвестиционных

проектов. Данное падение инвестиций

частично компенсируется сбережениями,

которые образовались в результате роста

национального дохода. Гос-во своей

политикой может регулировать объем

инвестиций. Налоговая политика, как

правило, влияет на сокращение инвестиций,

уменьшая ее ресурсную базу (например,

повышение налога на прибыль, сокращение

инвестиционного налогового кредита,

уменьшение амортизационных льгот и

т. д.). Однако на практике фирмы уплачивают

налог и получают субсидии, что влияет

на принятие оптимальных инвестиционных

решений. К числу таких льгот можно

отнести: а) налоговые скидки на инвестиции

— инвестиционный налоговый кредит,

который сокращает налоговые платежи

фирм на определенную величину с

каждой денежной величины, израсходованной

на приобретение товаров; б) ускоренный

регламент амортизационных отчислений,

согласно которому фирма вычитает из

корпоративных налогов сумму, отражающую

износ основных фондов. Чем больше

принятые нормы амортизации, тем

больше суммы средств, сэкономленных за

счет налоговых скидок на амортизацию.

1

0.Механизм

установления краткосрочного и

долгосрочного равновесия на рынке благ.

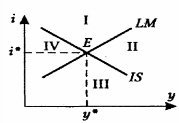

Макроэк-е равновесие

на рынке товаров и услуг наблюдается

тогда, когда объем национального

произв-ва совпадает с запланированными

расходами на его покупку, то есть когда

совокупный спрос (СС) равен совокупному

предложению (СП). Макроэк-е равновесие

не означает, что спрос равен предложению

по каждому конкретному виду товаров.

Оно может сопровождаться нарушениями

равновесия на отдельных рынках товаров.

В этом случае дефицит на одних отраслевых

рынках должен покрываться избытком на

других, чтобы совокупный спрос был равен

совокупному предложению. Различают

краткосрочное и долгосрочное

макроэк-е равновесие.Краткосрочное

равновесие является менее устойчивым,

поскольку в рыночной эк-ке сущ-ют

внутренние причины, мотивы, выводящие

ее из состояния равновесия на опр-ый

период.

Долгосрочное

равновесие является более устойчивым.

Рассмотрим кратко реакцию эк. системы

на нарушение равновесия в усл-ях, когда

происходит рост совокупного спроса.

0.Механизм

установления краткосрочного и

долгосрочного равновесия на рынке благ.

Макроэк-е равновесие

на рынке товаров и услуг наблюдается

тогда, когда объем национального

произв-ва совпадает с запланированными

расходами на его покупку, то есть когда

совокупный спрос (СС) равен совокупному

предложению (СП). Макроэк-е равновесие

не означает, что спрос равен предложению

по каждому конкретному виду товаров.

Оно может сопровождаться нарушениями

равновесия на отдельных рынках товаров.

В этом случае дефицит на одних отраслевых

рынках должен покрываться избытком на

других, чтобы совокупный спрос был равен

совокупному предложению. Различают

краткосрочное и долгосрочное

макроэк-е равновесие.Краткосрочное

равновесие является менее устойчивым,

поскольку в рыночной эк-ке сущ-ют

внутренние причины, мотивы, выводящие

ее из состояния равновесия на опр-ый

период.

Долгосрочное

равновесие является более устойчивым.

Рассмотрим кратко реакцию эк. системы

на нарушение равновесия в усл-ях, когда

происходит рост совокупного спроса.

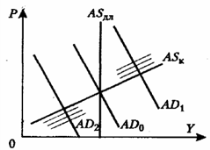

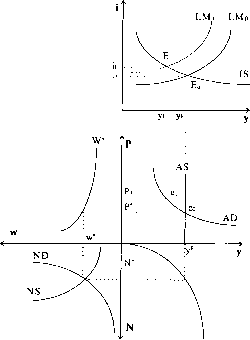

Допущение: первоначально эк-ка находится в состоянии долгосрочного и краткосрочного равновесия

1. В силу каких-либо причин произошел рост СС (), АD0 => АD1

2. При p0 на товарном рынке будет дефицит d > S в размере у1 > у*.

3. Если заработная плата осталась жесткой, то на возросший спрос предприниматели стали поднимать цены (р) и увеличивать объем производства ().

4. Рост цен снизил величину СС и в (·) Е1 достигнуто краткосрочное равновесие, объем производства равен у2

5. В долгосрочном периоде начинается рост цен на ресурсы. Рост издержек делает невыгодным сохранение объема производства на уровне y2 поэтому фирмы будут снижать объем производства при данном уровне цен — сдвиг КСП АSк0 => АSк1.

6. Объем производства снизится, у3 < у2 уровень цен возрастет, р2 > р1 (·) Е2 — новое краткосрочное равновесие.

7. Если предприниматели повысят заработную плату в соответствии с ростом цен, то произойдет дальнейший рост издержек производства, что приведет к сдвигу краткосрочной КСП, сдвиги будут до тех пор, пока экономика не перейдет в состояние краткосрочного и долгосрочного равновесия.

8. На сколько при этом увеличатся цены, от р0 до р3 зависит от эластичности спроса. Чем выше эластичность спроса, тем выше темп инфляции.

9. Рост цен в краткосрочном периоде (от р0 к р1.) зависит от эластичности краткосрочной КСП. Чем меньше эластичность СП, тем больше рост цен в краткосрочном периоде.

Для российской экономики характерны низкая эластичность совокупного спроса и совокупного предложения в краткосрочном периоде. Низкая эластичность спроса предопределена тем, что инвестиционный спрос предпринимателя малочувствителен к процентной ставке из-за неотлаженности кредитного механизма финансирования промышленных инвестиций. Низкая эластичность совокупного предложения связана с длительной устойчивой развивающейся инфляцией.

В ряде случаев, когда СС практически неэластичен, экономика страны при росте СС может попасть в инфляционную ловушку, т. е. ситуацию, при которой внутренние рыночные силы способны привести экономику к состоянию устойчивого долгосрочного равновесия, при котором цены практически стабилизируются. Совокупный спрос практически параллелен совокупному предложению в долгосрочном периоде.

1. Сдвиги кривой СП не ведут к росту цен, в этой ситуации для восстановления долгосрочного равновесия необходимо вмешательство государства (рестракционная политика), направленное на сокращение СС. АD1 => АD0

2![]()

![]() .

В противоположной ситуации, когда

нарушение равновесия вызвано

сокращением совокупного спроса, (АD0

=> АD2),

при неэластичности СС может возникнуть

дефляционная ловушка,

выражающаяся в том, что уровень цен

будет падать, но при этом в экономике

будет наблюдаться низкая занятость. В

ситуации дефляционной ловушки

государство вводит стимулирование СС

до возвращения его в равновесное

состояние.

.

В противоположной ситуации, когда

нарушение равновесия вызвано

сокращением совокупного спроса, (АD0

=> АD2),

при неэластичности СС может возникнуть

дефляционная ловушка,

выражающаяся в том, что уровень цен

будет падать, но при этом в экономике

будет наблюдаться низкая занятость. В

ситуации дефляционной ловушки

государство вводит стимулирование СС

до возвращения его в равновесное

состояние.

В краткосрочном периоде

предпосылка о гибкости цен на ресурсы

не выполняется, кривая совокупного

предложения краткосрочного периода

(АS

кр.) отличается от кривой совокупного

предложения долгосрочного периода

(AS

дл.). В случае, когда все цены на ресурсы

постоянны, а производственная функция

позволяет предпринимателю привлекать

новых работников без изменения

производительности труда, кривая

совокупного предложения (КСП)

будет горизонтальной

краткосрочном периоде

предпосылка о гибкости цен на ресурсы

не выполняется, кривая совокупного

предложения краткосрочного периода

(АS

кр.) отличается от кривой совокупного

предложения долгосрочного периода

(AS

дл.). В случае, когда все цены на ресурсы

постоянны, а производственная функция

позволяет предпринимателю привлекать

новых работников без изменения

производительности труда, кривая

совокупного предложения (КСП)

будет горизонтальной

В общем виде, кривая совокупного предложения в краткосрочном периоде есть возрастающая функция от уровня цен

В современной эко. теории сущ-ет 4 концепции,

объясняющие вид возрастающей кривой

совокупного предложения: 1) две первые

концепции акцентируют внимание на

несовершенстве рынка труда; 2) две

последние концепции на несовершенстве

рынка благ.

современной эко. теории сущ-ет 4 концепции,

объясняющие вид возрастающей кривой

совокупного предложения: 1) две первые

концепции акцентируют внимание на

несовершенстве рынка труда; 2) две

последние концепции на несовершенстве

рынка благ.

Каждая модель выделяет конкретную причину, по которой неожиданное изменение цен вызывает колебание объема произведенной продукции.

9. Теоретические подходы к обоснованию вида кривых сов спроса и сов предложения.

Нац-я эк-ка при макроэк. Подходе может б. предст. в виде ед. рынка, сост-его из 1 сов.потребит. и 1 сов-ой фирмы. Этот продукт должен продаваться по ед. сов-ой цене, поэтому введ. понятие сов. спроса AD и сов.предл. AS. Сов.спрос: хар-ет желание и возм. нас, фирм, гос-ва, заграницы приобр. Опр. Объем товаров и услуг при сложившимся уровне цен.

С ов-й

спрос, в отл. от рыночного, явл-ся более

сложной категорией и в масштабах общ.

склад-ся из 4 компонент: C

– потребит. спрос на тов. и услуги; I

– инвестиц. спрос фирм;G

– гос. закупки; Xn

– чистый экспорт. Отриц. наклон кривой

AD

объясн: 1) Эффект

%-й ст. (показ.,

что ур. цен влияет на объем произв-ва

ч/з % ст.; это озн., если в стране увелич.

ур. цен, то при неизм. ден. массе, увел. %

ст., а объем ВВП сниж. Но чем выше % ст.,

тем ниже объем инвестиций, а значит и

объем произв-ва, кроме того дорогим

стан-ся потрбит. кредит, что приводит к

сниж-ю потребит. спроса. Сл-но более выс.

ур. цен будет соотв. меньший объем ВВП

и наоборот.) 2) Эффект

реального богатства

(в рыночной эк. богатство домохоз. в

значит. стпени предст. в виде разл. фин.

активов (акций, облигаций, срочные вклады

и т.д.) поэтому при увелич. цен (в 2 р.)

реального богатства уменьш.(в 2 р.), сл-но

сниж. потребит. спрос, сл-но отриц. наклон

кр. сов. спроса.) 3) Эффект

имп. закупок (это

влияние увпелич. цен на выбор покуп-лей

м/д подорожавшими отеч. тов. и имп. тов.,

цены на кот. не изм. Покупатели будут

приобр. имп. блага, объем спроса на отеч.

тов. сниж-ся.) Сдвиг кривой сов. спроса

может происх. в рез. изм-ий макроэк.

полит. (ден. обращ., гос. расх., налогообл.)

или изм-я экзоген. перем., например, объем

произв-ва заграницей, увернности

бизнесменовв завтр. дне.

ов-й

спрос, в отл. от рыночного, явл-ся более

сложной категорией и в масштабах общ.

склад-ся из 4 компонент: C

– потребит. спрос на тов. и услуги; I

– инвестиц. спрос фирм;G

– гос. закупки; Xn

– чистый экспорт. Отриц. наклон кривой

AD

объясн: 1) Эффект

%-й ст. (показ.,

что ур. цен влияет на объем произв-ва

ч/з % ст.; это озн., если в стране увелич.

ур. цен, то при неизм. ден. массе, увел. %

ст., а объем ВВП сниж. Но чем выше % ст.,

тем ниже объем инвестиций, а значит и

объем произв-ва, кроме того дорогим

стан-ся потрбит. кредит, что приводит к

сниж-ю потребит. спроса. Сл-но более выс.

ур. цен будет соотв. меньший объем ВВП

и наоборот.) 2) Эффект

реального богатства

(в рыночной эк. богатство домохоз. в

значит. стпени предст. в виде разл. фин.

активов (акций, облигаций, срочные вклады

и т.д.) поэтому при увелич. цен (в 2 р.)

реального богатства уменьш.(в 2 р.), сл-но

сниж. потребит. спрос, сл-но отриц. наклон

кр. сов. спроса.) 3) Эффект

имп. закупок (это

влияние увпелич. цен на выбор покуп-лей

м/д подорожавшими отеч. тов. и имп. тов.,

цены на кот. не изм. Покупатели будут

приобр. имп. блага, объем спроса на отеч.

тов. сниж-ся.) Сдвиг кривой сов. спроса

может происх. в рез. изм-ий макроэк.

полит. (ден. обращ., гос. расх., налогообл.)

или изм-я экзоген. перем., например, объем

произв-ва заграницей, увернности

бизнесменовв завтр. дне.

Сов. предл: Это величина реально произв. продукта всеми произв-ми в эк. сист. при опр. ур. цен.

В макроэк. кривая сов. предл. сост из 3

отрезков (участков): 1 – горизонт

(кейнсианский), 2 – восход-й (промежут-й),

3 – вертик. (классич.). 1

хар-ся тем, что на нем все ф-ры произв-ва

исп-ся не полн-ю, сущ. не задейст. в

процессе произв-ва мощности, сырье, раб

сила по мере увелич. объема произв-ва

свободные ф-ры вовл-ся в процесс произв-ва

не оказ. сущ-го влияния на ур. цен. 2

соотв. постеп. вовлеч. в произв-во

свободных ф-ров, им-х опр. границы, происх.

общ. постеп. рост цен на тов. и услуги, а

произв-во растет не так быстро как

прежде. 3

трактуется

исх. из осн. предпосылки класс. школы

-в эк. все ф-ры д.б. задейств. в процессе

произв-ва, объем произв-ва при этом

достиг. своего мах ур., кот. соотв. знач.

ВВП при полной занятости.

макроэк. кривая сов. предл. сост из 3

отрезков (участков): 1 – горизонт

(кейнсианский), 2 – восход-й (промежут-й),

3 – вертик. (классич.). 1

хар-ся тем, что на нем все ф-ры произв-ва

исп-ся не полн-ю, сущ. не задейст. в

процессе произв-ва мощности, сырье, раб

сила по мере увелич. объема произв-ва

свободные ф-ры вовл-ся в процесс произв-ва

не оказ. сущ-го влияния на ур. цен. 2

соотв. постеп. вовлеч. в произв-во

свободных ф-ров, им-х опр. границы, происх.

общ. постеп. рост цен на тов. и услуги, а

произв-во растет не так быстро как

прежде. 3

трактуется

исх. из осн. предпосылки класс. школы

-в эк. все ф-ры д.б. задейств. в процессе

произв-ва, объем произв-ва при этом

достиг. своего мах ур., кот. соотв. знач.

ВВП при полной занятости.

Кривая AS отражает динамику издержек произв-ва на ед. продукции в связи с изм-ем ур. цен, поэтому сдвиг кривой AS будет происх. при изм-ии цен на ф-ры произв-ва и налогов.

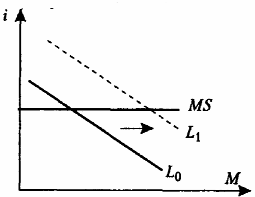

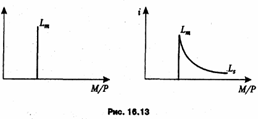

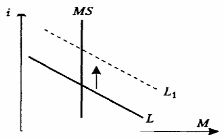

11.Спрос на деньги. Концептуальные подходы к обоснованию функции спроса на деньги. Под спросом на деньги понимается стремление населения, фирм, государства сохранить часть активов в ликвидной форме или в форме денежных запасов. Спрос на деньги (спрос на ликв-ть) – это потр-ть в опр. запасе денег, он опр-ся как кол-во плат. ср-в, кот. нас. и фирмы хотят держать в нал. форме. Спрос на деньги вытекает из двух функций: 1) ср-ва обращ-я (спрос для использ-я денег в разл-х сделках), 2) ср-ва сохр-я богатства. Существует несколько концепций, по-разному трактующих спрос на деньги. Сторонники классической теории (монетаристской) связывали спрос на деньги с тем, что деньги необходимы для покупки товаров и услуг в будущем, и что такая потребность возникает в связи с временным разрывом между получением денег и их расходованием. Согласно данной концепции, спрос на деньги определяется из формулы количественной теории: M x V = P x Y При этом подходе предполаг., что объем обращ. – это величина пост. Она может меняться в связи с внедрением новых банковских техн-ий. При пост объеме обращ. ур-е примет вид: MV=PY/ Сл-но спрос на деньги будет зависеть от динамики ВВП: М=PY/V. Отсюда спрос на деньги зависит от 1) абсолютного уровня цен, 2) объема производства, 3) скорости обращения денег, который, в свою очередь, предопределяется величиной ставки процента. Если ВВП увел. на 3 % вгод, то темп спроса на деньги = 3 %. Поэтому ф-я спроса на деньги отн-но стабильна. Что касается предл-я денег (в соотв. с т. монетаристов) оно нестабильно, т.к. зависит от субъективной полит. прав-ва. При этом согласно класс. теории реал. ВВП изм-ся медленно и только при привлеч. доп. ф-ров произв-ва. В длит периоде р. ВВП остигает потенц. ур., поэтому изм-е предл. денег вызовет в долгоср. периоде лишь изм-е ур. цен и не окажет влияние на р. величины произв-ва и занятости. Это явл. получило в эк. теории название «нейтральности» денег, поэтому согл. правилу монетаристов гос-во должно поддерживать темп роста ден. массы на ур.ср. роста ВВП.только в этом сл. спрос на деньги будет соотв. предл., а значит ур. цен в эк. будет стабилен. Спрос на деньги может быть выражен также следующей формулой: Мd = L = k p y , где k — коэффициент, характеризующий наличность, остающуюся в среднем за период на руках у населения в форме кассовых остатков. Коэффициент k есть величина, обратная скорости обращения денег (k = 1/ V). Т. О., спрос на номинальное количество денег может быть представлен L = 1/ V x р у , а спрос на реальные кассовые остатки равен Мd / р = 1/ V x у.

В рамках колич. теории денег было

сформулировано 2 мотива спроса на деньги:

1 – сот. в том,что люди и фирмы нуждаются

в деньгах как в ср-ве платежа. Потр-ть в

деньгах для этих целей наз-ся спросом

на деньги со ст. сделок, операц. спросом

или трансакционным. (Кейнс). Кол-во денег,

нобх. для закл. сделокзависит от : -Объема

тов. массы, нах-ся на рынке; - ур. цен, по

кот. прод-ся тов. и усл.; - сов. нац. дохода

и объема обращ. денег Mtd=f(Y)/

2 – мотив-предосторожности. Он возн.

из-за того,что людям приходится

сталкиваться с непредвид. плат., а для

этого необх. некот. запас денег. Его

объем зависит от объема непредвид. Рх,

кот. прямо-пропорц. нац. Дх. Т.к эти 2

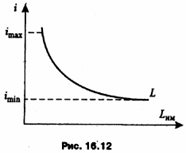

мотива не зависят от %ст., то (рис. 16.13

слева). Кейнс выделил 3 мотив –

спекулятивный. Он связ. его с наличием

у денег альтернативной стоимости. Под

альтернативной стоим-ю хранения денег

поним-ся упущ. выгода в виде неполуч. %,

кот. могли бы быть получ., если бытденьги

были обменены на менее ликв., но более

Дх-ые фин. активы.Спекул. спрос на деньги

зависит от ур. %ст. зависим-ть обратная.

Чем ниже %ст. тем выше спекул. спрос на

деньги наоборот. Mad=f(i).(рис.

16.12) Графически общ. ф-я спроса на деньги

рис. 16.13 справа)

рамках колич. теории денег было

сформулировано 2 мотива спроса на деньги:

1 – сот. в том,что люди и фирмы нуждаются

в деньгах как в ср-ве платежа. Потр-ть в

деньгах для этих целей наз-ся спросом

на деньги со ст. сделок, операц. спросом

или трансакционным. (Кейнс). Кол-во денег,

нобх. для закл. сделокзависит от : -Объема

тов. массы, нах-ся на рынке; - ур. цен, по

кот. прод-ся тов. и усл.; - сов. нац. дохода

и объема обращ. денег Mtd=f(Y)/

2 – мотив-предосторожности. Он возн.

из-за того,что людям приходится

сталкиваться с непредвид. плат., а для

этого необх. некот. запас денег. Его

объем зависит от объема непредвид. Рх,

кот. прямо-пропорц. нац. Дх. Т.к эти 2

мотива не зависят от %ст., то (рис. 16.13

слева). Кейнс выделил 3 мотив –

спекулятивный. Он связ. его с наличием

у денег альтернативной стоимости. Под

альтернативной стоим-ю хранения денег

поним-ся упущ. выгода в виде неполуч. %,

кот. могли бы быть получ., если бытденьги

были обменены на менее ликв., но более

Дх-ые фин. активы.Спекул. спрос на деньги

зависит от ур. %ст. зависим-ть обратная.

Чем ниже %ст. тем выше спекул. спрос на

деньги наоборот. Mad=f(i).(рис.

16.12) Графически общ. ф-я спроса на деньги

рис. 16.13 справа)

Спекулятивный спрос связан с функцией сохранения ценностей. За это субъект должен заплатить потерей дохода от альтернативных видов имущества. Поэтому спрос на деньги как имущество обратно пропорционален доходности ценных бумаг.