Исполнение бюджета как стадия бюджетного процесса

Согласно ст. 6 Бюджетного кодекса - бюджетный процесс определяется как регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Таким образом, бюджетный процесс состоит из 4-х стадий:

составления проектов бюджетов;

рассмотрения и утверждения проектов бюджетов;

исполнения бюджета;

составление отчета об исполнение бюджета.

Исполнение бюджета - процесс, который обеспечивает полное и своевременное поступление доходов в целом и по каждому источнику, а также финансирование организаций и учреждений в пределах утвержденных по бюджету сумм в течение финансового года.

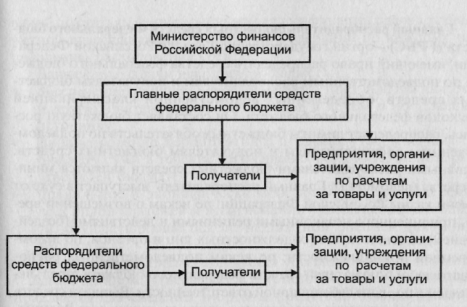

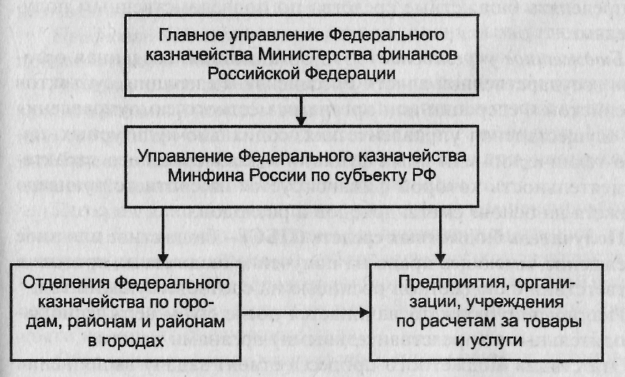

Схема доведения средств федерального бюджета до производителей продукции (работ, услуг) после создания системы казначейства с введением лицевых счетов распорядителями бюджетных средств, приведена на рис. 2.

Участниками процесса исполнения бюджета на современном этапе являются главный распорядитель, распорядитель, получатель бюджетных средств, бюджетные учреждения, а также финансовые и банковские учреждения:

Главный распорядитель бюджетных средств (ГРБС) - это орган государственной власти Российской Федерации, имеющий право распределять средства бюджета по подведомственным распорядителям и получателям бюджетных средств, определенных ведомственной классификацией расходов федерального бюджета. Он составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств. (Главными распорядителями бюджетных средств Федерального бюджета являются министерства и ведомства).

Распорядитель бюджетных средств (РБС) - орган государственной власти или местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям.

Бюджетное учреждение - это организация, созданная органами государственной власти Российской Федерации, субъектов Российской Федерации или органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета на основе сметы доходов и расходов.

Получатель бюджетных средств (ПБС) - бюджетное или иное учреждение, имеющее право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Важнейшие задачи исполнения бюджета являются:

обеспечение полного и своевременного поступления налогов и других платежей, а также доходов в целом и по каждому источнику;

финансирование мероприятий в пределах утвержденных по бюджету сумм в течение того финансового года, на который утвержден бюджет;

правильное и экономически обоснованное распределение всех видов платежей и ассигнований утвержденного бюджета, осуществляющегося по бюджетной росписи доходов и расходов.

Бюджетная роспись - это документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.