6.2. Відкриття асигнувань та здійснення видатків органами Державного казначейства України

При виконанні державного бюджету за видатками застосовується казначейська система обслуговування бюджетних коштів, що регламентується Бюджетним кодексом України, Положенням «Про Державне казначейство», Наказом ДКУ від 25 трав. 2004 року №89 та іншими нормативно-правовими актами, якими визначаються процедури та стадії казначейського обслуговування державного бюджету за видатками та операціями з надання та повернення кредитів, наданих за рахунок коштів державного бюджету.

Казначейська форма обслуговування Державного бюджету України за видатками передбачає:

здійснення операцій з коштами державного бюджету;

розрахунково-касове обслугову вання розпорядників і одержувачів коштів бюджету, а також інших клієнтів відповідно до чинного законодавства;

контроль за здійсненням бюджетних повноважень при взятті бюджетних зобов'язань розпорядниками коштів бюджету та здійсненні платежів за цими зобов'язаннями;

ведення бухгалтерського обліку і складання звітності про виконання бюджету з дотриманням національних положень (стандартів) бухгалтерського обліку.

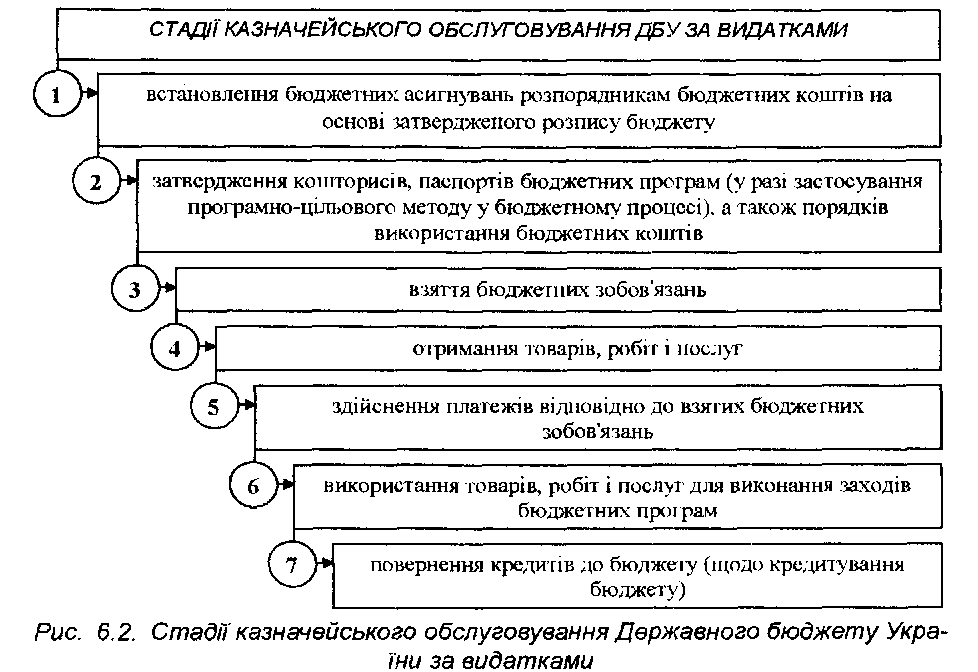

Стаття 46 Бюджетного кодексу України визначає стадії виконання бюджету за видатками та кредитуванням, що наведені на рисунку 6.2.

Встановлення бюджетних асигнувань розпорядникам бюджетних коштів на основі затвердженого розпису бюджету Державний бюджет України виконується за розписом, який затверджується Міністром фінансів України відповідно до бюджетних призначень у місячний строк із дня прийняття Закону України «Про Державний бюджет України». Розпис бюджету — документ, у якому встановлюється розподіл доходів, фінансування бюджету, повернення кредитів до бюджету, бюджетних асигнувань головним розпорядникам бюджетних коштів за певними періодами року відповідно до бюджетної класифікації

До затвердження розпису Державного бюджету України Міністром фінансів України затверджується тимчасовий розпис Державного бюджету України на відповідний період.

Примірник затвердженого розпису Державного бюджету України передається до Рахункової палати та Комітету Верховної Ради України з питань

бюджету з подальшим інформуванням про внесені до нього зміни, зумовлені внесенням змін до закону про Державний бюджет України.

Міністерство фінансів України у визначений законодавством термін направляє Державному казначейству України на паперових та електронних носіях затверджений річний розпис асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень, помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річний розпис повернення кредитів до державного бюджету та надання кредитів із державного бюджету, помісячний розпис повернення кредитів до загального фонду державного бюджету та надання кредитів із загального фонду державного бюджету.

Державне казначейство України реєструє дані зазначених документів, про що на оригіналі документів ставиться відбиток штампа за встановленою формою. Дані річного розпису асигнувань державного бюджету (за винятком надання кредитів з Державного бюджету України), помісячного розпису асигнувань загального фонду державного бюджету (за винятком надання кредитів з Державного бюджету України), річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень та помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), річного розпису повернення кредитів до державного бюджету та надання кредитів з державного бюджету, помісячного розпису повернення кредитів до загального фонду державного бюджету та надання кредитів із загального фонду державного бюджету Державне казначейство України відображає на відповідних рахунках, відкритих за рахунками позабалансового обліку. Зазначені рахунки по обліку планових показників відкриваються на підставі документів, отриманих від Міністерства фінансів України, та закриваються по закінченні бюджетного періоду в автоматизованому режимі.

Державне казначейство України протягом трьох робочих днів після отримання від Міністерства фінансів України зазначених документів доводить до головних розпорядників витяги з:

річного розпису асигнувань державного бюджету (за винятком надання кредитів із Державного бюджету України) (таблиця 6.2);

помісячного розпису асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України) (таблиця 6.3);

річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень (таблиця 6.4);

помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) (таблиця 6.5);

річного розпису повернення кредитів до державного бюджету та надання кредитів із державного бюджету;

помісячного розпису повернення кредитів до загального фонду державного бюджету та надання кредитів із загального фонду державного бюджету.

Отримані головними розпорядниками від Державного казначейства України витяги є підставою для затвердження в установленому порядку кошторисів, планів асигнувань загального фонду державного бюджету, планів спеціального фонду державного бюджету, планів надання кредитів із загального фонду державного бюджету розпорядників та планів використання бюджетних коштів одержувачів

Міністерство фінансів України протягом бюджетного періоду забезпечує відповідність розпису Державного бюджету України встановленим бюджетним призначенням, а також відповідність розподілу бюджетних асигнувань головним розпорядникам бюджетних коштів за загальним фондом державного бюджету, за визначеними Розписом періодами року відповідному прогнозу надходжень загального фонду державного бюджету протягом бюджетного періоду.

Затвердження кошторисів, паспортів бюджетних програм (уразі застосування програмно-цільового методу у бюджетному процесі), а також порядків використання бюджетних коштів

Відповідно до затвердженого розпису бюджету' розпорядники бюджетних коштів одержують бюджетні асигнування, що є підставою для затвердження кошторисів. Порядок складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ визначаються Постановою Кабінету Міністрів України від 28.02.2002 р. №228.

Підприємства (установи, організації) затверджують кошториси (таблиця 6.6), плани асигнувань загального фонду державного бюджету, плани спеціального фонду державного бюджету, плани надання кредитів із загального фонду державного бюджету своїм підвідомчим установам та організаціям, діяльність яких координується через них.

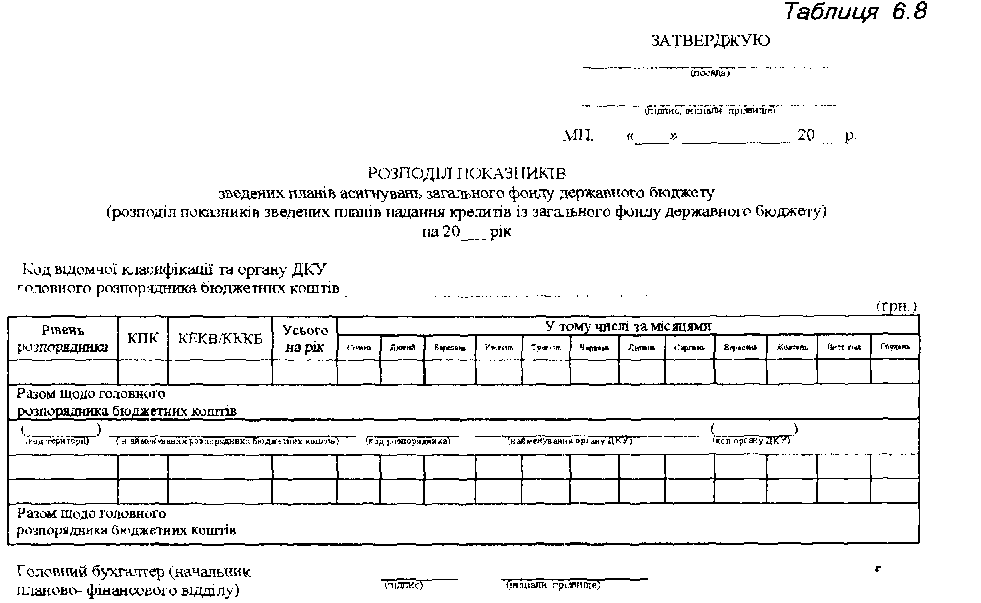

Головні розпорядники (крім державних адміністрацій) протягом трьох робочих днів після отримання витягів з розписів бюджету подають Державному казначейству України в розрізі розпорядників нижчого рівня й одержу вачів за територіями відповідно до мережі та отриманого витягу на паперових і електронних носіях за встановленими формами:

розподіл показників зведених кошторисів (таблиця 6.7);

розподіл показників зведених планів асигнувань загального фонду державного бюджету (таблиця 6.8);

Показники |

Код |

Усього на рік |

РАЗОМ |

|

Загальний фонд |

Спеціальний фонд |

|||

1 |

2 |

3 |

4 |

5 |

НАДХОДЖЕННЯ - усього |

X |

|

|

|

Надходження коштів із загального фонду бюджету |

X |

|

|

|

Надходження коштів із спеціального фонду бюджету, у і ч. |

X |

|

|

|

- плата за послуги, що надаються бюджетними установа?® |

250100 |

X |

|

|

(розписати за під групами) |

|

|

|

|

- інші джерела власних надходжень бюджетних установ |

250200 |

X |

|

|

(розписати за підгрупами) |

|

|

|

|

- інші надходження, у т.ч. |

|

X |

|

|

• інші доходи (розписати за кодами класифікації доходів ) |

|

X |

|

|

- фінансування (розписати за кодами класифікації фінансування за типом боргового зобов'язання) |

|

X |

|

|

- повернення кредитів до бюджету (розписати за кодами програмної класифікації видатків та кредитування, класифікації кредитування) |

|

X |

|

|

|

X |

• |

« |

|

ВИДАТКИ ТА НАДАННЯ КРЕДИТІВ - усього |

X |

|

|

|

Поточні видатки |

1000 |

|

|

|

Оплата праці працівників бюджетних установ |

1110 |

|

|

|

Заробітна плата |

1111 |

|

|

|

Грошове утримання військовослужбовців |

1112 |

|

|

|

Нарахування на заробітну плату |

1120 |

|

|

|

Придбання товарів і послуг |

1130 |

|

|

|

Предмети, матеріали, обладнання та інвентар, у т.ч м'який інвентар та обмундирування |

1131 |

|

|

|

Медикаменти та перев'язувальні матеріали |

1132 |

|

|

|

Продукти харчування |

1133 |

|

|

|

Оплата послуг (крім комунальних) |

1134 |

|

|

|

Інші видатки |

1135 |

|

|

|

Вида-пси на відрядження |

1140 |

|

|

|

Матеріали, інвентар, будівництво, капітальний ремонт те заходи спеціального призначення, що мають загальнодержавне значення |

1150 |

|

|

|

Оплата комунальних послуг та енергоносіїв |

1160 |

|

|

|

Оплата теплопостачання |

U61 |

|

|

|

Оплата водопостачання і водовідведення |

1162 |

|

|

|

Оплата електроенергії |

1163 |

|

|

|

Оплата природного газу |

1164 |

|

|

|

Оплата інших комунальних послуг |

1165 |

|

|

|

Оплата інших енергоносіїв |

1166 |

|

|

|

Дослідження і розробки, видатки державного (регіонального) значення |

1170 |

|

|

|

Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм |

1171 |

|

|

|

Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку |

1172 |

|

|

|

Виплата процентів (доходу) зй. зобов'язаннями |

1200 |

|

|

|

Субсидії і поточні трансферти |

1300 |

|

|

|

Субсидії та поточні трансферти підприємствам (установам, організаціям) |

1310 |

|

|

|

Поточні трансферти органам державного управління інших рівнів |

1320 |

|

|

|

Поточні трансферти населенню |

1340 |

|

|

|

Виплата пенсій і допомоги |

1341 |

|

|

|

Стипендії |

1342 |

|

|

|

Інші поточні трансферти населенню |

1343 |

|

|

|

Поточні трансферти за кордон |

1350 |

|

|

|

Капітальні видатки |

2000 |

|

|

|

Придбання основного капіталу |

2100 |

|

|

|

Придбання обладнання і предметів довгострокового користування |

2110 |

|

|

|

Капітальне будівництво (придбання) |

2120 |

|

|

|

Будівництво (придбання) житла |

2121 |

|

|

|

Інше будівництво (придбання) |

2123 |

|

|

|

Капітальний ремонт |

2130 |

|

|

|

Капітальний ремонт житлового фонду |

2131 |

|

|

|

Капітальний ремонт інших об'єктів |

2133 |

|

|

|

Реконструкція та реставрація |

2140 |

|

|

|

Реконструкція житлового фонду |

2141 |

|

|

|

Реконструкція інших архітектури |

2143 |

|

|

|

Реставрація пам'яток культури, історії та архітектури |

2144 |

|

|

|

Створення державних запасів і резервів |

2200 |

|

|

|

Придбання землі і нематеріальних активів |

2300 |

|

|

|

Капітальні трансферти |

2400 |

|

|

|

Капітальні трансферти підприємствам (установам, організаціям) |

2410 |

|

|

|

Капітальні трансферти органам державного управління інших рівнів |

2420 |

|

|

|

Капітальні трансферти населенню |

2430 |

|

|

|

Капітальні трансферти за кордон |

2440 |

|

|

|

Нерозподілені видатки |

3000 |

|

|

|

Надання внутрішніх кредитів |

4110 |

|

|

|

Надання кредитів органам державного управління інших рівнів |

4111 |

|

|

|

Надання кредитів підприємствам, установам, організаціям |

4112 |

|

|

|

Надання інших внутрішніх кредитів |

4113 |

|

|

|

Надання зовнішніх кредитів "сума проставляється за кодом відповідно до класифікації кредитування бюджету та |

4210 |

|

|

|

Сума проставляється за кодом відповідно до класифікації кредитування бюджету та не враховується у рядку «НАДХОДЖЕННЯ» усього

Керівник установи ________________ _____________________

(підпис) (інша ли, іфізвмцс)

Головний бухгалтер (начальник _

планово- фінансового відділу) (плис)

М.ІІ.

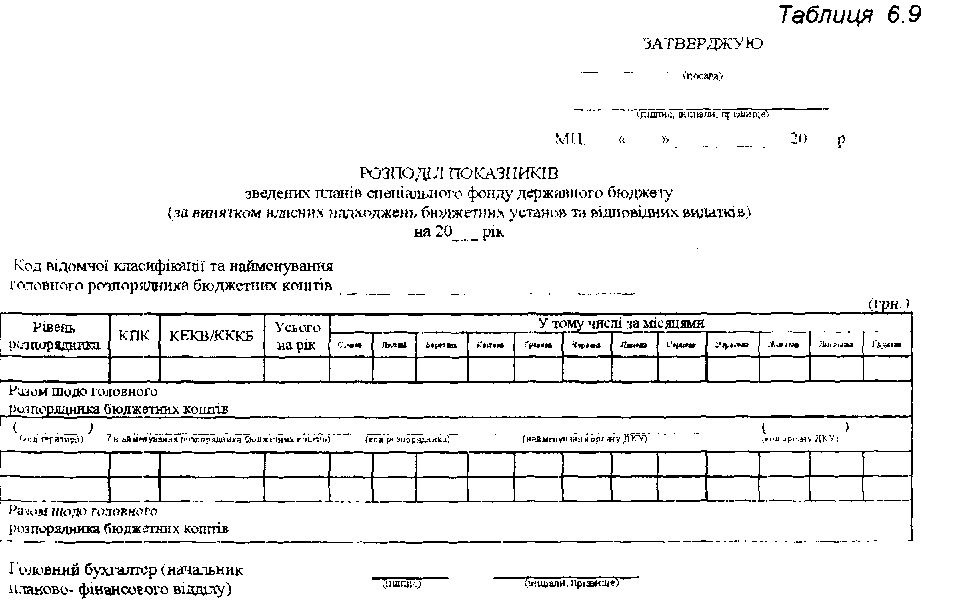

розподіл показників зведених планів спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ і відповідних видатків) (таблиця 6.9);

розподіл показників зведених планів надання кредитів із загального фонд>г державного бюджету;

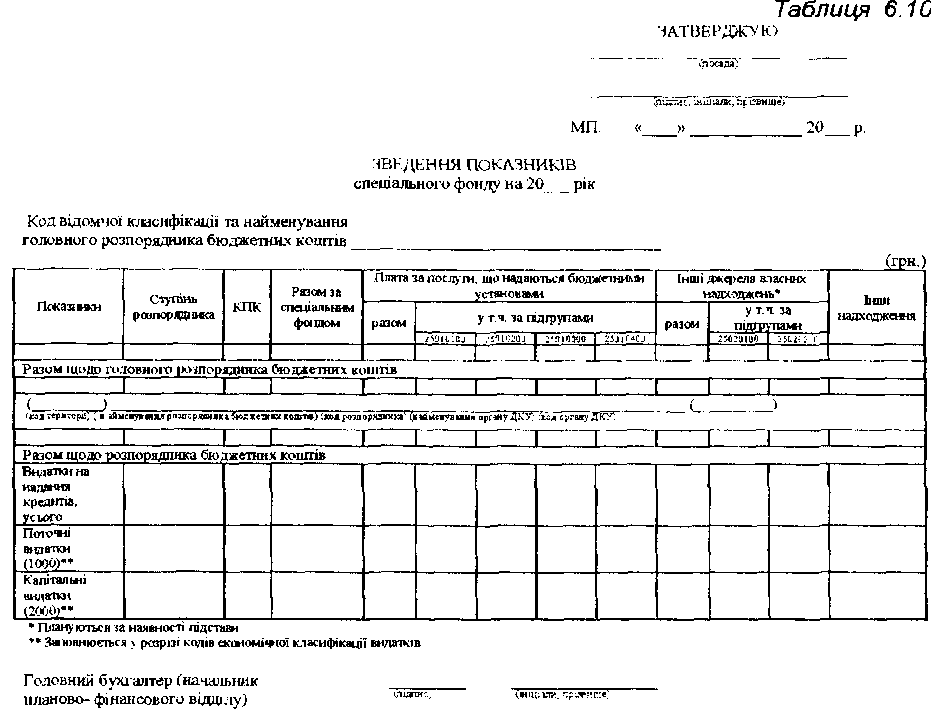

зведення показників спеціального фонду (таблиця 6.10).

Державне казначейство України перевіряє зазначені документи на відповідність даним мережі, показникам річного розпису державного бюджету, обсягам відкритих з початку року асигнувань, правильність застосування економічної класифікації видатків бюджету (щодо одержу вачів бюджетних коштів здійснюється перевірка наявних кодів економічної класифікації видатків бюджету).

У разі невідповідності зазначені документи повертаються головному розпоряднику на доопрацювання з відповідною відміткою в нижній частині документа: зазначаються причини та дата повернення, ставиться підпис відповідальної особи. Відповідальність за достовірність поданих даних несуть головні розпорядники.

Показники зведених кошторисів, зведених планів асигнувань загального фонду державного бюджету, зведених планів спеціального фонду державного бюджету, зведених планів надання кредитів із загального фонду державного бюджету, зведення показників спеціального фонду головних розпорядників, а також відповідні дані розпорядників нижчого рівня та одержувачів бюджетних коштів обліковуються в Державному казначействі України на відповідних рахунках, відкритих за рахунками позабалансового обліку, про що на документах ставиться відбиток штампа за встановленою формою.

Державне казначейство України протягом п яти робочих днів узагальнює одержані від головних розпорядників дані, формує за територіями, у розрізі розпорядників нижчого рівня та одержувачів бюджетних коштів для кожного Головного управління:

річний розпис асигнувань державного бюджету (за винятком надання кредитів із Державного бюджету України) (таблиця 6.11);

помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України) (таблиця 6.12);

помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) (таблиця 6.13);

річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень (таблиця 6.14);

річний розпис повернення кредитів до державного бюджету та надання кредитів з державного бюджету (таблиця 6.11);

помісячний розпис надання кредитів із загального фонду державного бюджету (таблиця 6.12).

Зазначені документи доводяться до Головних управлінь на паперових та електронних носіях. Оригінали зазначених документів надсилаються відповідним Головним управлінням, копії залишаються в Державному казначействі України.

Державне казначейство України протягом п'яти робочих днів узагальнює одержані від головних розпорядників дані, формує річний розпис асигнувань державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячний розпис асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячний розпис спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) та річний розпис витрат спеціального фонду державного бюджету з розподілом за видами надходжень, річний розпис повернення кредитів до державного бюджету та надання кредитів із державного бюджету, помісячний розпис надання кредитів із загального фонду державного бюджету за територіями, у розрізі розпорядників нижчого рівня та одержувачів бюджетних коштів для кожного Головного управління. Зазначені документи доводяться до Головних управлінь на паперових та електронних носіях. Оригінали зазначених документів надсилаються відповідним Головним управлінням, копії залишаються в Державному казначействі України.

Доведення річного розпису асигнувань державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячного розпису асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) та річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень, річного розпису повернення кредитів до державного бюджету та надання кредитів із державного бюджету, помісячного розпису надання кредитів із загального фонду державного бюджету за силовими структурами до транзитних Головних управлінь проводиться через базові Головні управління протягом трьох робочих днів після отримання розпису від Державного казначейства України. Зазначені документи повинні бути підписані керівником відповідного структурного підрозділу Державного казначейства України.

Головне управління реєструє отримані документи, про що на оригіналі ставиться відбиток штампа (за встановленою формою), та відображає зазначену інформацію на відповідних рахунках, відкритих за рахунками позабалансового обліку. Протягом трьох робочих днів витяги з річного розпису асигнувань державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячного розпису асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) та річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень, річного розпису повернення кредитів до державного бюджету та надання кредитів із державного бюджету, помісячного розпису надання кредитів із загального фонду державного бюджету за територіями доводяться до розпорядників та одержувачів бюджетних коштів, які обслуговуються в Головному управлінні.

Управління на підставі бази даних формують витяги з річного розпису асигнувань державного бюджету (за винятком надання кредитів із Державного бюджету України), помісячного розпису асигнувань загального фонду державного бюджету (за винятком нгідання кредитів із Державного бюджету України), помісячного розпису спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) та річного розпису витрат спеціального фонду державного бюджету з розподілом за видами надходжень, річного розпису повернення кредитів до державного бюджету та надання кредитів із державного бюджету, помісячного розпису надання кредитів із загального фонду державного бюджету і доводять до розпорядників та одержувачів, що обслуговуються в управлінні.

Розпорядники нижчого рівня, які мають свою мережу та обслуговуються в Головному управлінні, а також державні адміністрації протягом трьох робочих днів після отримання витягів із розписів бюджету подають відповідному Головному управлінню (управлінню) на паперових та електронних носіях розподіл показників зведених кошторисів, розподіл показників зведених планів асигнувань загального фонду державного бюджету, розподіл показників зведених планів спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ і відповідних видатків), розподіл показників зведених планів надання кредитів із загального фонду державного бюджету та зведення показників спеціального фонду в розрізі розпорядників нижчого рівня і одержувачів бюджетних коштів.

Головні управління (управління) перевіряють зазначені документи на відповідність даним мережі, показникам річного розпису державного бюджету за територіями, обсягам відкритих із початку року асигнувань, правильність застосування економічної класифікації видатків бюджету (щодо одержувачів бюджетних коштів здійснюється перевірка наявних кодів економ ічної класифікації видатків бюджету його статусу). У разі невідповідності зазначені документи повертаються відповідному розпоряднику на доопрацювання з відповідною відміткою в нижній частині документа: зазначаються причини та дата повернення, ставиться підпис відповідальної особи.

Показники зазначених документів обліковуються в Головному управлінні (управлінні) на відповідних рахунках, відкритих за рахунками позабалансового обліку, в автоматизованому режимі, про що на документах ставиться відбиток штампа за встановленою формою.

Розпорядники бюджетних коштів подають відповідним органам Державного казначейства на паперових та електронних носіях затверджені кошториси, плани асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України), плани спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), плани надання кредитів із загального фонду державного бюджету, зведення показників спеціального фонду. Вищі навчальні заклади та наукові установи подають також затверджені плани використання бюджетних коштів і помісячні плани використання бюджетних коштів.

Одержувачі бюджетних коштів подають відповідним органам Державного казначейства на паперових та електронних носіях плани використання бюджетних коштів.

Зазначені документи звіряються з даними бухгалтерського обліку показників, про що на оригіналі цих документів ставиться відбиток штампа. Дані зведення показників спеціального фонду кошторису на всіх рівнях органів Державного казначейства України повинні звірятися з даними спеціального фонду кошторису відповідного розпорядника.

У разі невідповідності даних зазначених документів даним бухгалтерського обліку орган Державного казначейства повергає зазначені документи на доопрацювання розпорядникам та одержувачам бюджетних коштів. Розпорядники та одержувачі бюджетних коштів приводять зазначені документи у відповідність до даних розпису. Оригінали документів повертаються розпорядникам бюджетних коштів, а копії, завірені в установленому порядку, залишаються в органах Державного казначейства України.

Показники кошторисів, планів асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України), планів спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), планів надання кредитів із загального фонду державного бюджету, зведення показників спеціального фонду, планів використання бюджетних коштів обліковуються в органах Державного казначейства на відповідних рахунках позабалансового обліку.

Доведені обсяги бюджетних асигнувань є підставою для прийняття розпорядниками та одержувачами бюджетних коштів бюджетних зобов'язань.

Якщо розпис державного бюджету не затверджено до початку бюджетного року, Державне казначейство України отримує від Міністерства фінансів України тимчасовий розпис на певний період, а витяги з нього доводяться до головних розпорядників у встановленому законодавством порядку . Бюджетні установи складають на цей період тимчасові індивідуальні кошториси, які затверджуються у встановленому законодавством порядку, а вищі навчальні заклади та наукові установи також тимчасові індивідуальні плани використання бюджетних коштів і тимчасові індивідуальні помісячні плани використання бюджетних коштів, які затверджуються їх керівниками. Одержувачі коштів складають на цей період тимчасові плани використання коштів.

У разі необхідності до зазначених документів вносяться зміни, які оформляються аналогічно до порядку, визначеного для внесення змін до кошторисів та планів використання бюджетних коштів.

Головними розпорядниками та розпорядниками нижчого рівня зведений тимчасовий кошторис не складається, розподіл показників зведених тимчасових кошторисів, зведених планів асигнувань загального фонду державного бюджету та зведених планів спеціального фонду державного бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) та зведених планів надання кредитів із загального фонду державного бюджету органам Державного казначейства не подається.

Тимчасовий розпис за територіями Державним казначейством України не складається.

У разі невідповідності показників зазначених документів проведеним видаткам здійснення видатків тимчасово призупиняється, а документи повертаються на доопрацювання. Надалі після законодавчо визначеного терміну органи Державного казначейства здійснюють оплату рахунків розпорядників та одержувачів бюджетних коштів у встановленому Державним казначейством України порядку тільки відповідно до затверджених та взятих на облік кошторисів, планів асигнувань загального фонду державного бюджету (за винятком надання кредитів із Державного бюджету України), планів спеціального фонду державного бюджету (за винятком надходжень бюджетних установ та відповідних видатків), зведення показників спеціального фонду та планів використання бюджетних коштів.

Унесення змін до розпису Державного бюджету України можливе у випадках та порядку, установлених Законом України «Про Державний бюджет України» на відповідний рік та іншими нормативно-правовими актами.

Бюджетні програми визначаються головними розпорядниками бюджетних коштів.

Відповідальний виконавець бюджетних програм визначається головним розпорядником бюджетних коштів за погодженням із Міністерством фінансів України (місцевим фінансовим органом). Відповідальним виконавцем бюджетних програм може бути головний розпорядник бюджетних коштів за бюджетними програмами, виконання яких забезпечується його апаратом, та/ або розпорядник бюджетних коштів нижчого рівня, який виконує бюджетні програми в системі головного розпорядника.

Відповідальний виконавець бюджетних програм у процесі їх виконання забезпечує цільове та ефективне використання бюджетних коштів протягом усього строку реалізації відповідних бюджетних програм у межах визначених бюджетних призначень.

Результативні показники бюджетної програми використовуються для оцінки ефективності бюджетної програми і включають кількісні та якісні показники, які визначають результат виконання бюджетної програми, характеризують хід її реалізації, ступінь досягнення поставленої мети та виконання завдань бюджетної програми. Такі показники мають підтверджуватися офіційною державною статистичною, фінансовою та іншою звітністю, даними бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку.

Перелік результативних показників щодо кожної бюджетної програми розробляється головними розпорядникам бюджетних коштів згідно з нормативно-правовим актом Міністерства фінансів України.

На всіх стадіях бюджетного процесу його учасники в межах своїх повноважень здійснюють оцінку ефективності бюджетних програм, що передбачає заходи з моніторингу, аналізу та контролю за цільовим та ефективним використанням бюджетних коштів. Оцінка ефективності бюджетних програм здійснюється на підставі аналізу результативних показників бюджетних програм, а також іншої інформації, що міститься в бюджетних запитах, кошторисах, паспортах бюджетних програм, звітах про виконання кошторисів та звітах про виконання паспортів бюджетних програм. Організаційно-методологічні засади оцінки ефективності бюджетних програм визначаються Міністерством фінансів України.

Результати оцінки ефективності бюджетних програм, у тому числі висновки органів виконавчої влади, уповноважених на здійснення фінансового контролю за дотриманням бюджетного законодавства, є підставою для прийняття рішень про внесення в установленому порядку змін до бюджетних призначень поточного бюджетного періоду, відповідних пропозицій до проекту бюджету на плановий бюджетний період та до прогнозу бюджету на наступні за плановим два бюджетні періоди, включаючи зупинення реалізації відповідних бюджетних програм.

За бюджетними програмами, здійснення заходів за якими потребує нормативно-правового визначення механізму використання бюджетних коштів, головні розпорядники коштів державного бюджету розробляють проекти порядків використання коштів державного бюджету та забезпечують їх затвердження в терміни, визначені Кабінетом Міністрів України. За рішенням Кабінету Міністрів України порядки використання коштів державного бюджету затверджуються Кабінетом Міністрів України або головним розпорядником коштів державного бюджету за погодженням з Міністерством фінансів України. Про затвердження таких порядків інформується Комітет Верховної Ради України з питань бюджету.

Порядки використання коштів державного бюджету за бюджетними програмами. вперше визначеними Законом України «Про Державний бюджет України», затверджуються протягом ЗО днів з дня набрання ним чинності.

Якщо реалізація бюджетної програми продовжується у наступних бюджетних періодах, дія порядку використання бюджетних коштів за такою бюджетною програмою (з урахуванням змін до цього порядку, внесених у разі необхідності) продовжується до завершення її реалізації.

Порядок використання бюджетних коштів має містити:

цілі та напрями використання бюджетних коштів;

відповідального виконавця бюджетної програми, підстави та/або критерії залучення одержувачів бюджетних коштів до виконання бюджетної програми;

завдання головного розпорядника бюджетних коштів, розпорядників бюджетних коштів нижчого рівня (одержувачів бюджетних коштів), що забезпечують виконання бюджетної програми, із визначенням порядку звітування про її виконання (у тому числі щодо результативних показників) та заходів впливу в разі її невиконання;

у разі потреби порядок, терміни та підстави, а також критерії розподілу (перерозподілу) видатків між адміністративно-територіальними одиницями в розрізі розпорядників бюджетних коштів нижчого рівня та одержувачів бюджетних коштів із урахуванням відповідних нормативно-правових актів;

конкурсні вимоги до інвестиційних програм (проектів), включаючи порядок та критерії їх відбору, а також критерії та умови визначення виконавців таких програм (проектів);

критерії та умови відбору суб'єктів господарювання, яким надається державна підтримка з бюджету, а також визначення обсягу такої підтримки;

умови та критерії конкурсного відбору позичальників та проектів (програм), на реалізацію яких надаються кредити з бюджету; умови надання кредитів з бюджету та їх повернення, включаючи положення щодо здійснення контролю за їх поверненням;

положення щодо необхідності перерахування коштів за бюджетними програмами, які передбачають надання субвенцій з державного бюджету місцевим бюджетам;

шляхи погашення бюджетної заборгованості в разі її наявності;

вимоги щодо необхідності відображення в первинному та бухгалтерському обліку отриманих (створених) оборотних і необоротних активів бюджетними установами та одержувачами бюджетних коштів, у тому числі отриманих (створених) у результаті проведення централізованих заходів;

у разі потреби - положення щодо здійснення закупівлі товарів, робіт і послуг, визначення умов і термінів поставки та проведення розрахунків;

інші положення щодо особливостей бюджетної програми. Головний розпорядник бюджетних коштів розробляє та протягом 45 днів

із дня набрання чинності Законом України «Про Державний бюджет України» (рішенням про місцевий бюджет) затверджує спільно з Міністерством фінансів України (місцевим фінансовим органом) паспорт бюджетної програми.

Паспорт бюджетної програми документ, що визначає мету, завдання, напрями використання бюджетних коштів, відповідальних виконавців, результативні показники та інші характеристики бюджетної програми відповідно до бюджетного призначення, встановленого Законом України «Про Державний бюджет України» (рішенням про місцевий бюджет). Правила складання паспортів бюджетних програм та звітів про їх виконання встановлюються Міністерством фінансів України.