45. Экономическая прибыль и порядок ее распределения

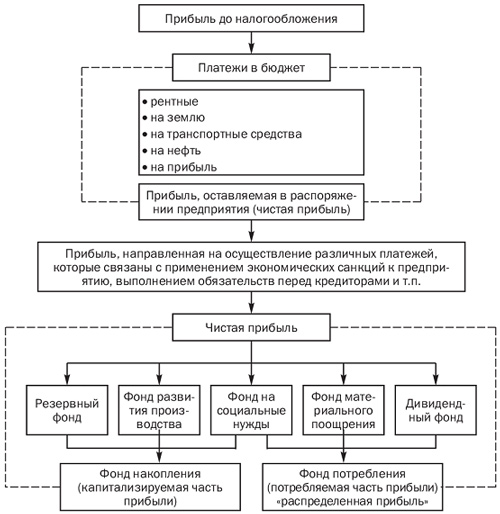

схема распределения прибыли предприятия приведена на рис. 20.4.

Рис. 20.4. Основные направления распределения прибыли

46. Рентабельность производства, продукции, капитала и продаж

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рента́бельность со́бственного капита́ла (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность продаж (англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение операционной прибыли (прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ

отношение прибыли от реализации продукции к полным издержкам (себестоимости) ее производства и обращения.

47. Цена и методы ценообразования

Цена́ — количество денег, в обмен на которые продавец готов передать (продать) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги. Величину соотношений при обмене товаров определяет их стоимость. Поэтому цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара, или денежным выражением стоимости. Это фундаментальная экономическая категория.

Различают затратные и параметрические методы ценообразования.

Затратные методы ценообразования основаны преимущественно на учете затрат на производство и реализацию продукции.

Метод полных издержек — это способ формирования цен на основе всех затрат, которые списываются на единицу того или иного изделия и к которым добавляется необходимая фирме прибыль.

Метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных.

Метод прямых издержек — это способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи.

Метод удельной цены основан на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как частное отделения цены на основной параметр качества товара. Этот метод используется лишь для ориентировочных оценок во избежание грубых ошибок.

Метод баллов заключается в использовании экспертных оценок значимости параметров товаров.

Ценовой метод баллов целесообразно применять при формировании цен на те товары, параметры которых разнообразны и не поддаются непосредственному количественному соизмерению (удобство, дизайн, мощность, цвет, запах, вкус и т.д.).

Ценовой метод регрессии состоит в определении эмпирических формул (регрессионных уравнений) зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров. При этом цена выступает как функция от параметров качества товара.