Электронное хранилище данных, используемое в налоговой инспекции.

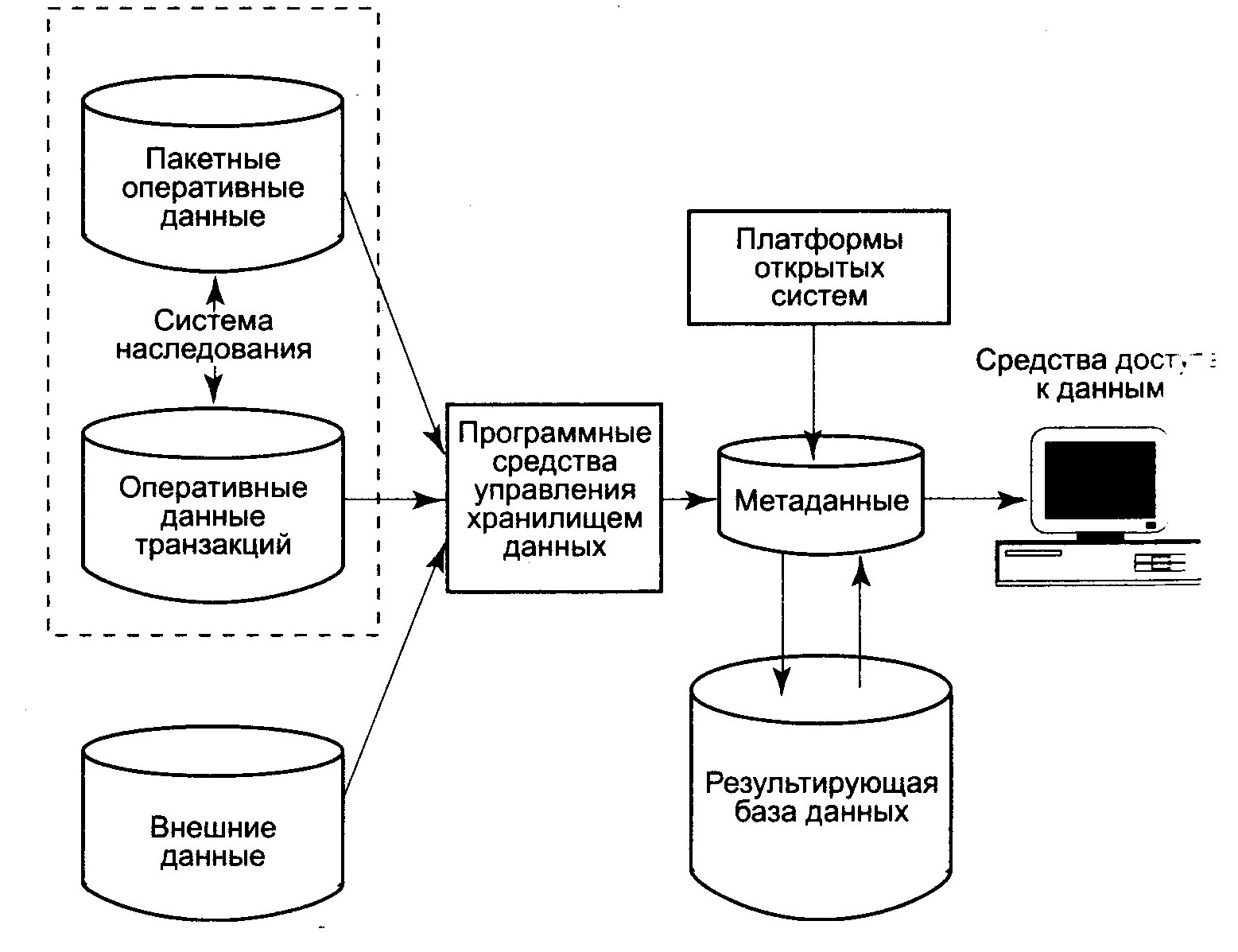

Ядро АИС налоговой службы составляет электронное информационное хранилище данных. Оно предназначено для хранения, оперативного получения и анализа интегрированной информации по всем видам деятельности налоговой инспекции.

Данные в таком хранилище характеризуются следующими свойствами:

· Предметная ориентация: данные организованы согласно предмету, а не приложению. Для налоговой инспекции хранилище данных должно быть организовано по плательщикам налогов, а не по видам налогов.

· Интегрированность: в хранилище данные могут поступать из различных приложений, использующих БД различных структур, форматов и кодировок, которые в хранилище должны быть едины для соответствующих данных.

· Историчность: хранилище содержит данные, собранные во времени. Они используются для сравнения, выявления нарушений и прогноза.

· Неизменяемость: данные не должны обновляться или изменяться после помещения их в хранилище, они только считываются или загружаются.

· Большой объем и сложные взаимосвязи данных.

К основным категориям данных, располагаемых в хранилище относятся:

Метаданные, описывающие способы извлечения информации из различных источников, методы их преобразования из различных структур и форматов, и доставки в хранилище.

Фактические данные (архивы), отражающие состояние предметной области в конкретные моменты времени.

Суммарные данные, полученные на базе проведенных аналитических расчетов.

Важнейший компонент хранилища данных – архитектурный комплекс, способный быстро и надежно обрабатывать огромные массивы структурированных данных и давать ответы на различные запросы.

Создание информационного хранилища данных требует решения ряда организационных вопросов.

Аппаратное программное обеспечение хранилища должно иметь такие показатели:

· Скорость загрузки. В хранилищах обеспечивается периодическая загрузка новых порций данных, укладывающаяся в достаточно узкий временной интервал. Требуемая производительность процесса загрузки не должна накладывать ограничения на размер хранилища.

· Технология загрузки. Загрузка новых данных в хранилище включает преобразование данных, фильтрацию, переформатирование, проверку целостности, организацию физического хранения, индексирование и обновление метаданных. Это дает возможность объединить разнородную информацию из пакетов, применяемых в инспекциях.

· Управление качеством данных. В хранилище обеспечивается локальная и глобальная согласованность данных. Мера качества хранилища – объективность исходных данных и степень разнообразия возможных запросов.

· Поддержка различных типов данных. В хранилище могут накапливаться данные не только стандартных типов, но и более сложных, таких как текст, изображения и т.п., а также уникальных типов, определяемых разработчиками.

· Скорость обработки запросов. Сложные запросы, важные для принятия ответственных решений, обрабатываются за секунды или минуты. Скорость обработки запроса зависит от его сложности, а не от объема БД.

· Масштабируемость. Хранилище ГНИ достигает нескольких сотен гигабайт. СУБД поддерживает модульную и параллельную обработку, сохраняет работоспособность в случае локальных аварий и имеет средства восстановления.

· Обслуживание большого числа пользователей. Доступ к хранилищу данных не ограничивается узким кругом специалистов ГНИ. Сервер БД поддерживает сотни пользователей без снижения скорости обработки запросов.

· Сети хранилищ данных. Сервер содержит инструменты, координирующие перемещение данных между хранилищами ГНИ и ГНС, информационными системами таможни, МВД, прокуратуры, органов государственной власти и т.п. Пользователи имеют возможность обращаться к нескольким хранилищам с одной клиентской рабочей станции. Администраторы управляют и выполняют административные функции в рамках сети хранилищ из одного физического центра.

· Администрирование. СУБД обеспечивает контроль за приближением к ресурсным ограничениям, сообщает о затратах ресурсов и позволяет устанавливать приоритеты для различных категорий пользователей или операций, а кроме того, умеет осуществлять трассировку и настройку системы на максимальную производительность. Качество хранилища определяется удобством доступа к нему для конечного пользователя.

· Интегрированные средства многомерного анализа. Для обеспечения высокопроизводительной аналитической обработки существуют средства многомерных представлений, инструменты, поддерживающие удобные функции создания суммарных показателей.

· Средства формирования запросов. Пользователь имеет возможность проведения аналитических расчетов, последовательного и сравнительного анализа, а также доступ к детальной и агрегированной информации.

Из всего объема информации, с которой имеет дело инспекция, структурированные данные составляют около 15%, остальные 85% приходятся на неструктурированную информацию (результаты документальных проверок, решения арбитражных судов, методические материалы, нормативно-законодательные акты для различных периодов), без которых невозможно проводить аналитическую деятельность и принимать важные решения.

Для работы с этой информацией в электроном хранилище предполагается задействовать специальные программные системы, обеспечивающие сбор, хранение и извлечение нужной информации, используя технологии нечетного поиска и вывода, основанного на прецедентах (для решения некоторых проблем необходима информация о том, какие результаты в подобных ситуациях были получены ранее, т.е. проводится анализ прецедентов).

В хранилище данных налоговой инспекции накапливается следующая информация:

1) регистрационные данные юридических и физических лиц;

2) информация об имущественном состоянии налогоплательщиков

Источниками информации служат информационно-аналитические подразделения государственных органов и информационные системы городских органов управления (регистрационная палата, БТИ, ГАИ, и т.д.).

Накапливаемая информация передается в соответствующие территориальные налоговые инспекции для исчисления налогов в виде, пригодном для автоматизированной обработки, а также предоставляется для ведения контрольно-ревизионной работы;

3) информация о финансово-хозяйственной деятельности юридических и физических лиц

Источниками информации служат информационно-аналитические подразделения государственных органов и информационные системы городских органов управления (ЦБ РФ, предприятия всех форм собственности и т.д.). Накапливаемая информация передается в соответствующие территориальные налоговые инспекции для исчисления налогов в виде, пригодном для автоматизированной обработки, а также предоставляется для ведения контрольно-ревизионной работы;

4) информация о расчетно-платежной деятельности налогоплательщиков

Источниками информации служат информационно-аналитические подразделения банков России в соответствии с существующим законодательством и территориальные подразделения налоговой инспекции. Накапливаемая информация предоставляется для ведения контрольно-ревизионной работы;

5) результаты завершенных документальных проверок налогоплательщиков

Источниками информации служат контрольное управление ГНИ и территориальные подразделения налоговой инспекции. Накапливаемая информация предоставляется для ведения контрольно-ревизионной работы и работы по анализу и прогнозу;

6) нормативно-справочная информация, отражающая состояние налогового законодательства на определенный промежуток времени.

Информация поступает от органов государственного и городского управления. Информация такого рода необходима для учета особенностей налогообложения при аналитической обработке данных за длительный интервал времени.