33.Треб-я исх. Инфо.Типы исх.Данных. Модели поведения данных,представляемые временными рядами.

Треб-я, удовлетв.исх.данным:

1)Случайные ошибки должны иметь случайные вел-ны и пост.дисперсию. 2)случ.ошибки не должны коррелировать с независ. наблюд.; 3)дисперсии случ.ошибок должны быть одинак; 4)знач.ошибок различных наблюд. не должны автокоррелировать; 5)случ.ошибки должны иметь норм. распределение.

34. Аналитическое представление моделей поведения данных временных рядов. Задачи анализа моделей поведения данных.

Под временным рядом (динамическим рядом, или рядом динамики) в экономике подразумевается последовательность наблюдений некоторого признака (случайной величины) Y в последовательные моменты времени. Отдельные наблюдения называются уровнями ряда, которые будем обозначать yt(t=1,2,..,n) где n - число уровней.

Отметим основные этапы анализа временных рядов:

- графическое представление и описание поведения временного ряда;

- выделение и удаление закономерных (неслучайных) составляющих временного ряда (тренда, сезонных и циклических составляющих);

- сглаживание и фильтрация (удаление низко- или высокочастотных составляющих временного ряда);

- исследование случайной составляющей временного ряда, построение и проверка адекватности математической модели ее описания;

- прогнозирование развития изучаемого процесса на основе имеющегося временного ряда;

- исследование взаимосвязи между различными временными рядами.

Временной ряд можно изобразить графически

спрос

год

год

Ряды динамики бывают моментными и интервальными. Ряд динамики называется моментным, если значения показателя фиксируются по состоянию на определенные моменты времени (определенные этапы), например запасы разведанных полезных ископаемых на конец года, уровень производительности труда, достигнутый к концу года, ОПФ к началу года и т. д.

Интервальным называется ряд динамики, в котором значения показателя характеризуют результаты, полученные за определенные промежутки времени - интервалы, например прибыль, полученная за 1980, 1981,…, 1990 гг.

35. Исследование данных временных рядов на основе автокорреляционного анализа. Определение автокорреляции и авторегрессии. Расчет параметров автокорреляционной функции и оценка значимости коэфф акф.

АК-завис или сила связи м/д переменной y(t),харак прогнозир показатель, и переменными этого же показателя y(t-1),y(t-2),…,y(t-k), смещ относительнол y(t) на периоды t-1, t-2…

k- временная сдвижка или лаг.

АКФ- последовательность знач. коэф.АК, вычисл. для различ периодов запаздывания.

В общем случае АКФ наз корреляционной.

2

1-сильная АК зависимость

2-средня АК зав-ть

3-слабая АК зав-ть

4-сильная периодич АК зав-ть

Авторегрессия- предст собой приема регрес анализа для усн вида связи м\д переменной y(t), характериз прогноз показатель и перемен этого показ y(t-1),.., смещ относ y(t) на перемен (t-1), …или, другими словами м\д рез очередного и предыдущих испыт одного и того же процесса.

АК компоненты м. входить в регресс завис общего вида.

Для построения АКФ коэф АК рассчитывают для различ сдвижек по ф:

n-кол-во точек временного ряда

yt – значение временного ряда в момент времени t

yt-k- значение времен ряда в мом вр t-k

k- лаг

-

среднее значение вр ряда

-

среднее значение вр ряда

Для определения границ значимости АК исп понятие стандарт ошибки:

Интервал

значимости

t-параметр довер вер., зав от длины исх. ряда и уравнения довер вер.

Если значение АК выходят за границы то они явл высокозначимыми.

36. СВОЙСТВА АВТОКОРРЕЛЯЦИОННЫХ ФУНКЦИЙ. ГРАФИКИ АКФ ДЛЯ ОСН МОДЕЛЕЙ ПОВЕДЕНИЯ ДАННЫХ И СЛУЧАЙНЫХ ДАННЫХ. ПОНЯТИЕ ЧАСТНОЙ АКФ. ПРИНЦИПЫ ВЫБОРА МЕТОДОВ ПРОГНОЗИРОВАНИЯ НА ОСНОВЕ АВТОКОРР АНАЛИЗА ДАННЫХ.

Св-ва АКФ:

явл убывающей;

при к=0 принимают предельное значение;

явл четной;

АКФ стац случ процесса, на кот налож периодич сост также будет содерж периодич сост той же частоты;

чем слабее взаимосвязь м\д знач переменными ряда, тем быстрее убыв АКФ.

Т рендовая

модель

Стационарная модель

рендовая

модель

Стационарная модель

С

езонная

модель

Циклическая модель

езонная

модель

Циклическая модель

Порядок выбора методов прогнозирования на основе АК анализа данных:

Построить график изм динамики прогноз показателей.

Рассчит знач АКФ построить график.

По виду графика и о исп числ знач АКФ определить модель поведения данных.

На основании установл модели поведения данных треб-го периода упреждения и длины временного ряда подобрать наиб приемл метод прогнозирования.

Если АК в данных им-ся и учесть АК не предст возм., необх использовать в прогноз моделях авторегрес-е состав-щие или авторегрес модели.

Частная АКФ- очищенная АКФ от связей м/д переменными на вр сдвижках, отличных от исследуемых.

37. ПРОГНОЗИРОВАНИЕ ТРЕНДА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ РАБОТЫ ТРАНСПОРТА НА ОСНОВЕ РЕСРЕССИОННОГО АНАЛИЗА. ЭКСПОНЕНЦИАЛЬНАЯ МОДЕЛЬ ТРЕНДА РОСТА ОБЩЕГО ГРУЗООБОРОТА НА ТРАНСПОТРЕ ВИДА ГI = Е(А0+ А1 TI) + Ε. РАСЧЕТ СЧЕТ ПРОГНОЗНЫХ КОЭФФИЦИЕНТОВ НА ОСНОВЕ МНК И ПРОГНОЗ ИЗМЕНЕНИЯ ТРЕНДА.

По своему значению регрессионный анализ:

-однофакторный

-парная регрессия

-множественная регрессия

Общий вид – y = F(x) + ε

где y – прогнозируемая(зависимая) переменная;

F(x) – статистическая зависимость, называемая функцией регрессии у по х и описывающая изменение условного среднего значения результирующего показателя у в зависимости от изменения значений, объясняющих экзогенную переменную х;

ε - величина случайной ошибки.

Основные этапы прогнозирования на основе регрессионного анализа:

Сбор данных

Изучение структуры данных

Выбор метода прогнозирования и разработка прогнозной модели

Прогнозирование прошедших периодов

Проверка точности и расчет критерия качества

Прогнозирование будущего и выработка упрощенного рещения

Периодическая проверка точности прогнозирования на действительных значениях

Проверка точности прогнозов

Добавляем новые данные и возвращаемся к новому этапу(если не прошла проверка)

Для расчета прогнозных коэффициентов использу метод наименьших квадратов(МНК), согласно которому:

где

– F

– функционал рассогласования

действительных значений показателя и

прогнозных значений

;

;

n – количество точек динамического ряда показателей.

Для случая экспоненциальной зависимости:

Коэффициенты модели:

Система нормальных уравнений:

38. НЕОПРЕДЕЛЕННОСТЬ ИСХОДНОЙ ИНФОРМАЦИИ. МЕТОДИКА ОЦЕНКИ «ВЕСА» ИНФОРМАЦИИ В ПРОГНОЗНЫХ МОДЕЛЯХ И РАСЧЕТ ВЕСОВЫХ КОФФИЦИЕНТОВ. ЭКСПОНЕНЦИАЛЬНАЯ ТРЕНДОВАЯ МОДЕЛЬ ОБЩЕГО ГРУЗООБОРОТА НА ТРАНСПОРТЕ С УЧЕТОМ ВЕСА ИСХОДНОЙ ИНФОРМАЦИИ.

Вследствие неопределенности исходной информации, положенной в основу принятия решений, рекомендуется анализ вариантов и их оценку производить для различных альтернатив исходных показателей. Весовые коэффициенты могут определятся различными способами. Как правило используют экспоненциальный закон изменения информации.

α

αmax

Σαi=1

tпред t

Для расчета весовых коэффициентов используют формулы:

где ti – периоды времени, которые соответствуют i-му наблюдению прогнозируемого показателя;

tпред – максимальная длина временного ряда, в течение которого наблюдения временного прогнозного показателя значимы.

Э

кспоненциальная

трендовая модель общего грузооборота

БЧ с учетом «веса» исходной информации

будет иметь следующий вид:

кспоненциальная

трендовая модель общего грузооборота

БЧ с учетом «веса» исходной информации

будет иметь следующий вид:

39. Прогнозирование транспортных процессов методами множественной регресии. Двухфакторная регрессионная модель тренда вида уi=a0+a1x1i+a2x2i+ε . Расчет прогнозных коэффициентов на основе МНК.

Этапы составления прогнозных моделей:

Изучение связей между зависимым фактором у и независимым фактором х.

Изучение связей между независимыми функциями х.

Выбор значимых факторов для изучения модели.

Расчет влияния каждого фактора на величину у.

Составление прогнозного уравнения.

Расчет коэффициентов модели.

у=a+b1x1+b2x2+ε,

где а, b1 и b2 – определяются по методу наименьших квадратов.

Силу значимости определяют по коэффициентам корреляции.

Коэффициенты парной корреляции:

40. Коэффициент корреляции рассчитывается следующим образом:

Есть массив из n точек {x1,i, x2,i}

Рассчитываются

средние значения для каждого параметра: ![]()

И

коэффициент корреляции:

r изменяется в пределах от -1 до 1. В данном случае это линейный коэффициент корреляции, он показывает линейную взаимосвязь между x1 иx2: r равен 1 (или -1), если связь линейна.

Коэффициент r является случайной величиной, поскольку вычисляется из случайных величин.

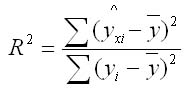

Для оценки качества модели используют коэффициент детерминации. Долю дисперсии, которая обусловлена регрессией, в общей дисперсии показателя у характеризует коэффициент детерминации R2.

Коэффициент детерминации, как и коэффициент корреляции, принимает значения от -1 до +1. Чем ближе его значение коэффициента по модулю к 1, тем теснее связь результативного признака Y с исследуемыми факторами X.

Величина коэффициента детерминации служит важным критерием оценки качества линейных и нелинейных моделей. Чем значительнее доля объясненной вариации, тем меньше роль прочих факторов, и значит, модель регрессии хорошо аппроксимирует исходные данные и такой регрессионной моделью можно воспользоваться для прогноза значений результативного показателя.

Скорректированный коэффициент детерминации и статистика Дарбина-Уотсона используются для преодоления автокорреляции остатка прогнозных явлений:

Скорректированный коэффициент детерминации:

Статистика Дарбина-Уотсона:

DW=

DW статистика используется для проверки автокорреляционных остатков прогнозных моделей. Значение статистик должно лежать от 0 до 4.

Если DW~0 – то имеется сильная положительная автокорреляция остатков прогнозных моделей

Если DW ~4 – то наблюдается сильная отрицательная автокорреляция

Оптимальное значение [1,5; 2,5].