25. Статистическое распределение выборки.

Пусть изучается количественный признак Х генеральной совокупности из нее извлекается выборка объемом n при этом значение признака х1 n1; x2 n2; x3 n3;…; xk nk. Встречается значение признака nk раз.

Варианты- х1; x2; x3;…; xk ; Варианта- х1.

Частоты (числа наблюдений)- n1; n2; n3;…; nk

Относительная частота варианты = Wi=ni/n

Вариационный ряд- последовательность вариант записанных в порядке возрастания

Статистическое

распределение частот-

перечень вариант и их частот записанных

в виде таблицы

-

xi

x1

x2

…

xk

ni

n1

n2

…

nk

Статистическое

распределение относительных частот-

перечень вариант и соответствующих им

относительных частот записанных в виде

таблицы.

-

xi

x1

x2

…

xk

wi

w1

w2

…

wk

26. Графическое изображение для выборки

1)полигон частот- ломаная линия, отрезки которой соединяют точки с координатами

Так же и с полигоном относительных частот

В случае непрерывного признака лучше строить гистограмму, для этого интервал из значений разбивают на несколько интервалов одинаковой длинны и для каждого частичного интервала находят сумму частот вариант, попавших в данный интервал.

2)Гистограмма частот- ступенчатая фигура состоящая из прямоугольников основание которых служат частичные отрезки, а высотами отрезки длиной ni/h, где ni-число вариант попавших в данный интервал; h-длинна данного частичного интервала.

27.Числовые характеристики для выборки и генеральной совокупности.

Пусть дана ген.совокупность N

Генеральная средняя- среднее арифметическое значение генеральной совокупности.

Хг=

Дисперсия (

)=

х2г-(хг)2;

х2г=

)=

х2г-(хг)2;

х2г=

Генеральное среднее квадратическое отклонение σг=

Также и для выборки

Выборочная средняя xв=

Выборочная дисперсия (

)=

х2в-(хв)2;

х2в=

)=

х2в-(хв)2;

х2в=

Выборочное среднее квадратическое отклонение σв=

Исправленная S2=n/n-1 *

Исправленное выборочное среднее квадратическое отклонение S=

Размах варьирования R= xmax-xmin

Коэффициент вариации V= σв/ xв *100%

Мода mo- варианты с наибольшей частотой

Медиана mе- варианта которая делит вариационный ряд на 2 части равные по количеству вариант

Вопрос№ 29

ЛИНЕЙНАЯ КОРРЕЛЯЦИЯ |

Из всех корреляционных зависимостей надо особо выделить линейную корреляцию, т.е. такую, когда точки регрессии располагаются вблизи некоторой прямой линии. В случае полной линейной корреляции приходится иметь дело с двумя видами регрессии:

1)

регрессия Y на X в виде функциональной

зависимости

2)

регрессия X на Y в виде функциональной

зависимости

Угловой

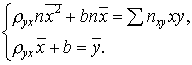

коэффициент Для определения параметров уравнения прямой линии регрессии Y на X с помощью метода наименьших квадратов получается система

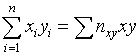

в предположении, что значения X и соответствующие им значения Y наблюдались по одному разу. Запишем систему (8.1) так, чтобы она отражала данные корреляционной таблицы. Воспользуемся тождествами:

Подставив правые части тождеств в систему (8.1) и сократив обе части второго уравнения на n, получим:

Решив

эту систему, найдем параметры

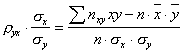

Найдем

из системы (8.1) коэффициент регрессии,

учитывая, что

Умножим

обе части равенства на

Обозначим

правую часть равенства (8.4) через

Подставим

в

(8.4):

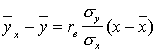

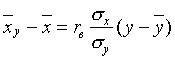

Замечание. 1. Аналогично находим выборочное уравнение прямой линии регрессии X на Y вида

где

2.

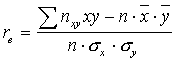

Коэффициент корреляции заключен между

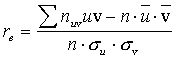

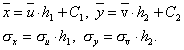

–1 и 1: Если данные наблюдений над признаками X и Y заданы в виде корреляционной таблицы с равноотстоящими вариантами, то целесообразно перейти к условным вариантам:

где C1 – “ложный нуль” вариант X (новое начало отсчета): в качестве "ложного нуля" удобно принять варианту, расположенную примерно в середине вариационного ряда, имеющую наибольшую частоту; h1 – шаг, то есть разность между двумя соседними вариантами X; С2 – “ложный нуль” вариант Y; h2 – шаг вариант Y. В этом случае выборочный коэффициент корреляции

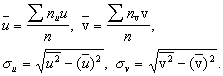

Величины

Зная эти величины, можно определить входящие в уравнения регрессии (8.5) и (8.6) величины по формулам:

|

(8.1)

(8.1) (следствие

из

(следствие

из  ),

), (следствие

из

(следствие

из  ),

), ),

), (учтено,

что пара чисел (x; y)

наблюдалась nxy раз).

(учтено,

что пара чисел (x; y)

наблюдалась nxy раз). (8.2)

(8.2) .

. .

(8.4)

.

(8.4) .

. .

Подставим

.

Подставим  .

(8.5)

.

(8.5) ,

(8.6)

,

(8.6) .

. .

.

,

,Вопрос№ 30