30 Расходы и доходы организаций (предприятий)

Классификация расходов может быть проведено по нескольким признакам :

1 По экономическому содержанию : материальные затраты , оплата труда , отчисления на социальные нужды ,амортизация ,прочие затраты .

2 По способу отнесения на себестоимость : прямые , косвенные

3 По связи с объемам продукции : условно- постоянные, условно – переменные .

4 По отношению к основному производству : основные , накладные

5 По степени регулирования : нормируемые , ненормированные

6 По форме учета затрат : учет по центрам финансовой ответственности , учет показанным метом, учет в разрезе технологических операций производства , учет по методу директ-костинг

Расходы на производстве и реализацию продукции занимают основной вес в денежных затратах предприятий . Все затраты на производство и реализацию составляют себестоимость продукции . Состав затрат , включаемых в себестоимость продукции для целей определения налогооблагаемой прибыли , регламентируется налоговым законодательством .

Прямые расходы предприятий относятся к конкретным видам продукции ( работ , услуг ) прямым счетом ( материалы , сырье , зарплата работников основного производства )

Косвенные расходы калькулируются по видам продукции с помощью различных измерителей которые утверждаются соответствующим отраслевыми нормативами документами.

Основные затраты – это затраты непосредственно связанные с основной производственной деятельностью

Накладные расходы – это расходы на вспомогательные производственные процессы

Условно – постоянные – затраты независящие от изменения объема производства

Условно – переменные затраты от объема выпускаемой продукции

Нормируемые расходы – это расходы по которым предприятие устанавливает нормативы

Расходы в зависимости от их характера а также условий осуществления и направления деятельности организации подразделяются на расходы связанные с производством и реализацией и внереализационные расходы .

Расходы , связанные с производством и реализацией , подразделяются на :

- материальные расходы

- расходы на оплату труда

- прочие расходы

В состав внереализованных расходов включаются :

- расходы на содержание переданного по договору аренды имущества

- расходы в виде процентов по долговым обязательствам любого вида

- расходы на организацию выпуска ценных бумаг

К доходам относятся :

Доходы от реализации товаров и имущественных прав

Внереализованные доходы

Доходы от реализации товаров , работ, услуг ( выручка ) являются основным источником средств для предприятий . Полученная выручка используется на возмещение материальных затрат и износа основных средств , заработную плату с отчислениями и формирование валовой прибыли .

Выручка, как правило – основной фактор устойчивости финансового положения предприятия.

Своевременность и полнота поступлений выручки – это основа успешной работы предприятия.

31. Формирование, распределение и использование прибыли

организаций (предприятий)

Прибыль как экономическая категория является чистым доходом, создаваемым в сфере материального производства, и определяется как разница между доходами и расходами.

Функции прибыли:

1. Оценка результата деятельности предприятий,

2. Стимулирующая,

3. Важнейший источник формирования бюджетов всех уровней,

4. Источник расширенного воспроизводства, роста стоимости капитала.

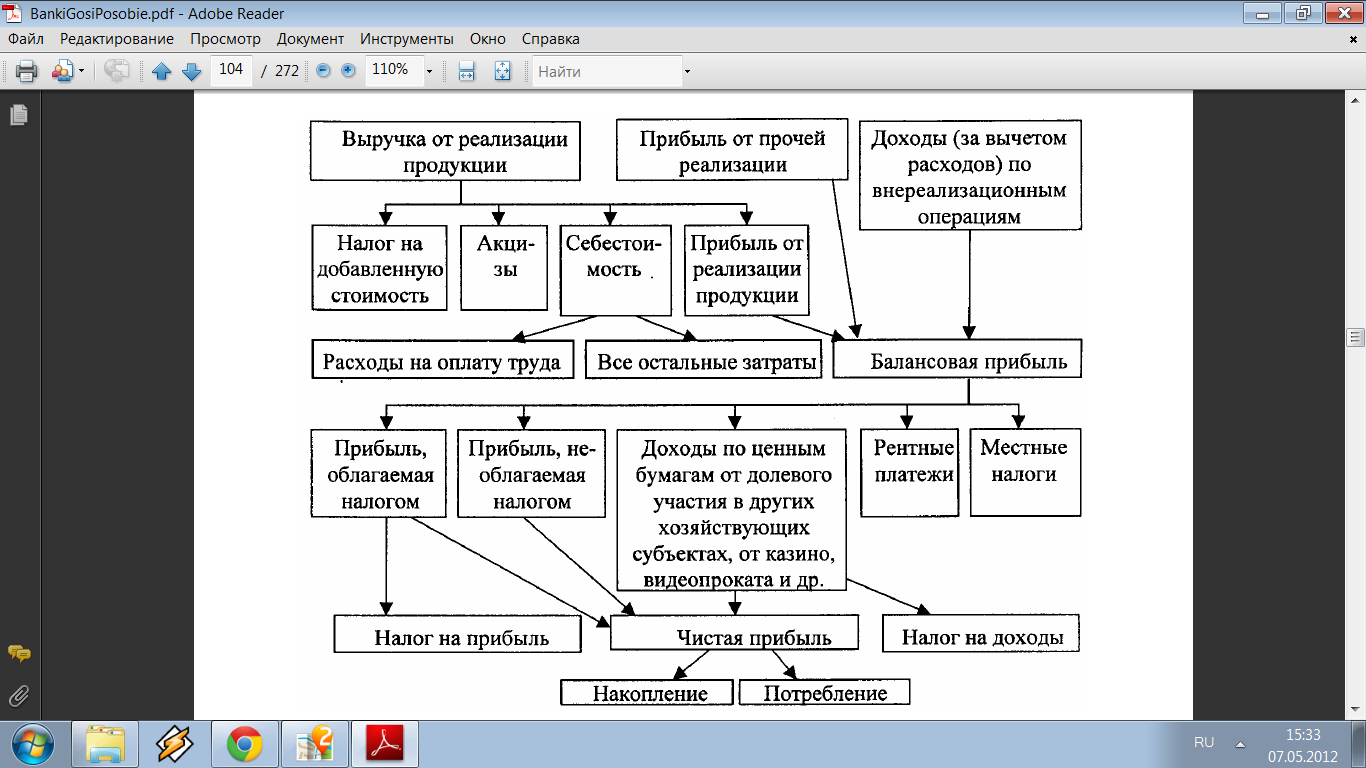

Различают балансовую, внереализационную, налогооблагаемую и чистую прибыль. Балансовая прибыль формируется из суммы прибыли от реализации продукции, прибыли от реализации основных фондов и имущества, прибыли от внереализационных операций за вычетом потерь и расходов.

Внереализационная прибыль включает:

- прибыль прошлых лет, выявленную в отчетном году;

- доходы от дооценки товаров, от сдачи имущества в аренду;

- положительные курсовые разницы по валютным счетам;

- проценты, полученные по банковским счетам предприятий;

- дивиденды по ценным бумагам, принадлежащим предприятию.

К расходам и потерям относятся:

- убытки от уценки, от списания дебиторской задолженности;

- недостачи материальных ценностей, понесенные штрафы, пени, неустойки;

- отрицательные курсовые разницы в иностранной валюте;

- потери от стихийных бедствий;

- судебные, арбитражные сборы.

Налогооблагаемая прибыль равна балансовой прибыли, уменьшенной на суммы:

- отчислений в резервный фонд или другие аналогичные фонды;

- рентных платежей в бюджет;

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, игрового бизнеса;

- прибыли от страховой деятельности;

- прибыли от отдельных банковских операций и сделок;

Чистая прибыль предприятия определяется как разница между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налогов на экспорт и импорт.

Потребление чистой прибыли – это выплаты дивидендов, формирование и использование фондов материального поощрения, доплаты за качество работы и др. выплаты. Методы регулирования прибыли, реализуемые в учетной политике предприятий.

1. Установление порядка начисления износа по нематериальным активам.

2. Выбор метода оценки стоимости потребленных производственных запасов (сырья, материалов, топлива, запчастей и др.).

3. Установление последовательности списания затрат по ремонту основных фондов на себестоимость продукции (фактическое списание на издержки производства, создание ремонтного фонда с последующим списанием на себестоимость.

4. Установление способа распределения косвенных расходов между отдельными объектами учета и калькулирования.

5. Изменение сроков погашения расходов будущих периодов.

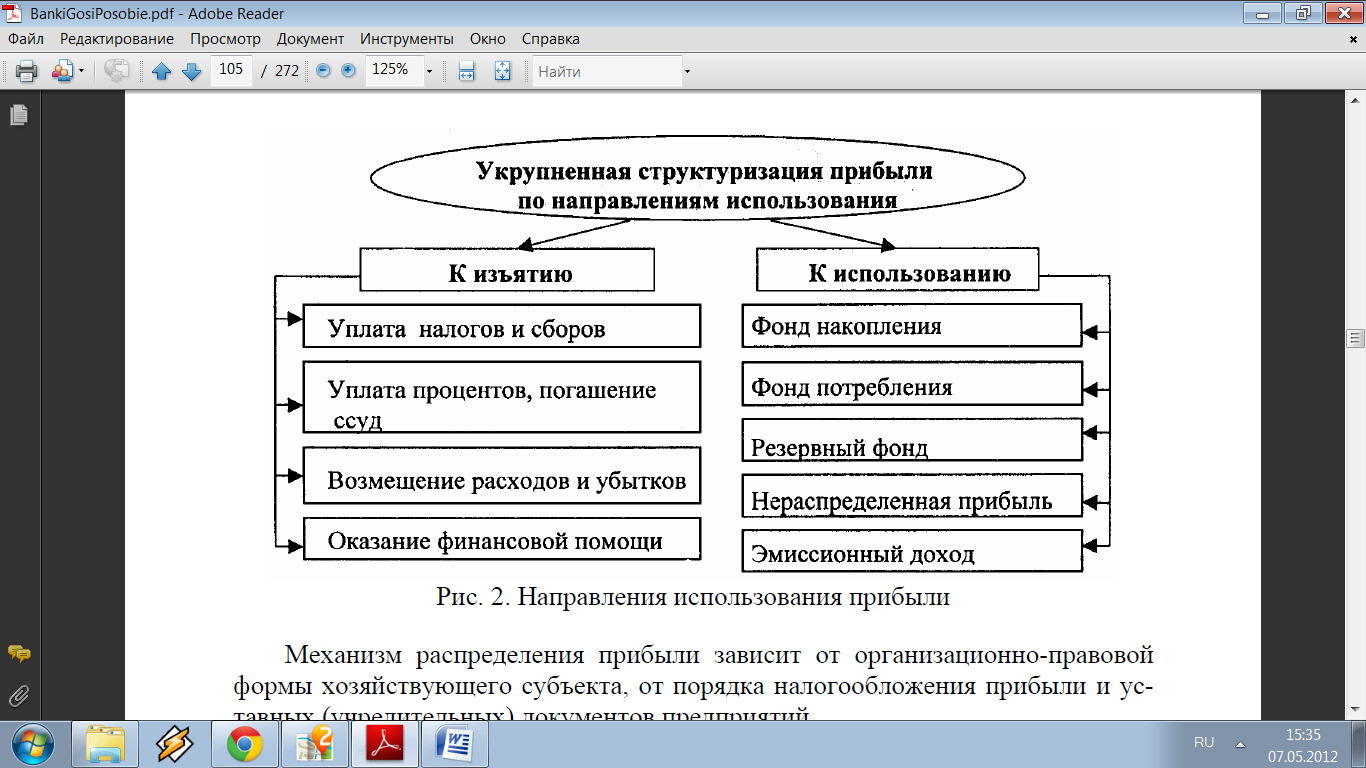

Рис. 1. Схема формирования чистой прибыли Рис. 2. Направления использования прибыли

Механизм распределения прибыли зависит от организационно-правовой формы хозяйствующего субъекта, от порядка налогообложения прибыли и уставных документов предприятий.