29 Собственный и привлеченный капитал организации (предприятия )

Инвестиционная деятельности организации (п/п) м. финансироваться за счет :

- собственных финансовых ресурсов и внутрихозяйственных резервов ( собственного капитала )

- заемных финансовых средств ( привлеченного капитала )

К источникам собственного капитала предприятия относят : уставный капитал, добавочный капитал , фонды , нераспределенную прибыль. К источникам привлеченного капитала относят : кредиторскую задолженность, полученные кредиты и займы.

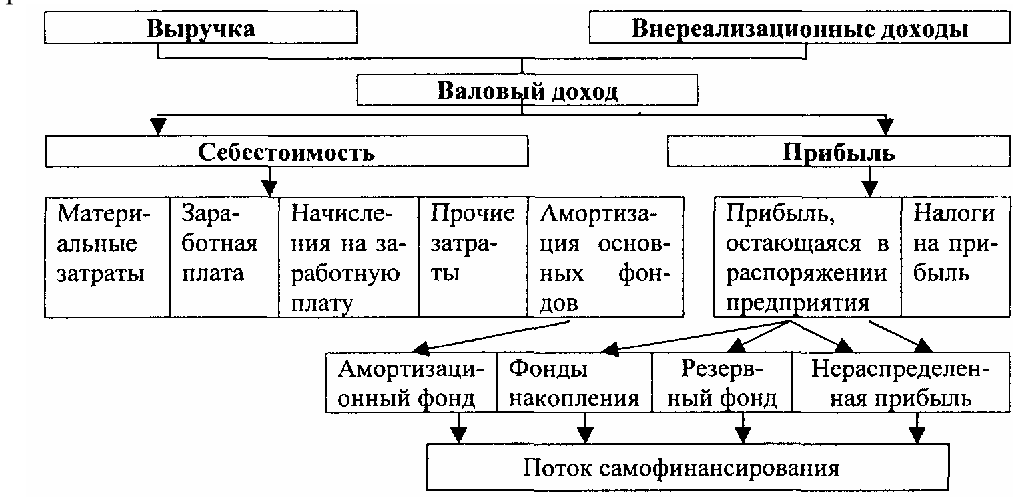

Процесс формирования собственного капитала предприятия показан на рис .1

Уставный капитал характеризует первоначальную величину собственного капитала предприятия , инвестированную в формирование его активов в целях начала хозяйственной деятельности.

Добавочный капитал образуется при положительной переоценке внеоборотных активов предприятия с целью приведения их стоимости в соответствие с рыночной .

Дальнейшее наращивание капитала хозяйствующих субъектов возможно за счет привлекаемых средств. Использование привлеченного капитала позволяет в значительной степени повысить эффективность финансовой деятельности предприятий за счет эффекта финансового рычага .

Источники привлеченного капитала различаются по срокам . Наиболее краткосрочным источником являются кредиторская задолженность. Она используется главным образом для финансирования краткосрочной потребности в оборотных активах.

Кредиты и займы могут теоретически иметь любой необходимый срок .В российской практике получение долгосрочных кредитов сопряжено с определенными трудностями , так как банки испытываются дефицит долгосрочных источников средств .

Соотношение собственного и привлеченного капитала характеризует финансовую независимость предприятия. Количественные соотношения собственного и заемного капитала определяются для каждого предприятия сугубо индивидуально и более того с непременным учетом еще целого ряда важных и взаимозависимых факторов .Среди них :

- темпы наращивания оборота предприятия . Повышенные темпы роста оборота требуют и повышенного финансирования .Это связано с возрастанием переменных , а зачастую и постоянных затрат , почти неизбежным разбуханием дебиторской задолженности , а также с множеством иных самых разных причин , в том числе с инфляцией .

- Стабильность динамики оборота . Предприятие со стабильным оборотом может позволить себе относительно больший удельный вес заемных средств в пассивах и более значительные постоянные расходы

- Сровень и динамика рентабельности . Замечено ,что наиболее рентабельные предприятия имеют относительно низкую долю долгового финансирования в среднем за длительный период .

- Структура активов . Если предприятие располагает значительными активами общего назначения , которые по самой своей природе способны служить обеспечением кредитов , то увеличение доли заемных средств в структуре пассива вполне логична .

- Тяжесть налогообложения .Чем выше налог на прибыль , чем меньше налоговых льгот и возможностей использовать ускоренную амортизацию , тем более притягательно для предприятия долговое финансирование из-за отнесения хотя бы части процентов за кредит на себестоимость.

- Отношение кредиторов к предприятию. Конкретные условия предоставления данного кредита могут отклоняться от средних в зависимости от финансово- хозяйственного положения предприятия

- Приемленная степень риска для руководителей предприятия . Руководители могут иметь различную склонность к риску , от которой зависит их желание привлекать заемные средства

- Стратегические финансовые установки предприятия

- Состояние рынка краткосрочного и долгосрочного капитала. Высокие процентные ставки препятствуют привлечению средств

- Финансовая гибкость предприятия . Финансовая гибкость позволяет эффективнее использовать уже имеющиеся средства и следовательно снижает потребность в привлечении дополнительных средств.