18. Сущность страхования, его виды и формы

Страхование – особый вид экономической деятельности, связанный с перераспределением риска нанесения ущерба имущественным интересам среди участников страхования и осуществляемый специализированными организациями (страховщиками), обеспечивающими аккумуляцию страховых взносов, образование страховых резервов и осуществление страховых выплат при нанесении ущерба застрахованным имущественным интересам. Перераспределение рисков – процесс, при котором потенциальный риск нанесения ущерба имущественным интересам каждого страхователя распределяется на всех и, как следствие, каждый страхователь становится участником компенсации фактически нанесенного ущерба.

Специфика экономической категории страхования заключается: - в вероятности наступления страхового события; - в масштабности и чрезвычайности нанесенного ущерба; - в объективной необходимости ликвидации последствий события; - в возмещении затрат на ликвидацию ущерба в денежном выражении. Для страхования характерны замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба. Страхование предполагает перераспределение ущерба во времени, так как страховые взносы и наступление страхового случая происходит в разное время. Страхование, при определенных условиях, предполагает возвратность страховых платежей. Это приближает его к категории кредита.

Риск – это возможность наступления ущерба. Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании.

Страховой фонд представляет собой долю совокупного общественного продукта, которая направляется на возмещение ущерба, нанесенного хозяйству страны непредвиденными стихийными бедствиями, катастрофами, эпидемиями, авариями, преступлениями и другими чрезвычайными событиями в жизни общества. Страховой фонд создает условия для хозяйственной деятельности и предпринимательства, без которых немыслима эффективная рыночная экономика.

Специфика формирования страхового фонда страховщика: - организация фонда происходит в децентрализованном порядке; - он имеет только денежную форму отношений; - расходование средств фонда носит целевой характер.

Фонд самострахования создается фирмами самостоятельно. Страховой фонд страховщика – образуется методом страхования, характеризует сумму страховых взносов, уплаченных страхователями в течение определенного периода.

Функции страхования Рисковая функция является ведущей, так как страховой риск непосредственно связан с основным назначением страхования.

Предупредительная функция направлена на финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска.

Сберегательная функция заключается в сбережении денежных средств через страхование на дожитие, а также ренты.

Контрольная функция регламентирует формирование и использование средств страхового фонда, а также законодательный и распорядительный контроль за проведением страховых операций

Кредитная функция выражается в получении ссуды страхователем от страховой компании под обеспечение страхового полиса.

Формы страхования Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями о страховании.

Обязательное страхование осуществляется в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

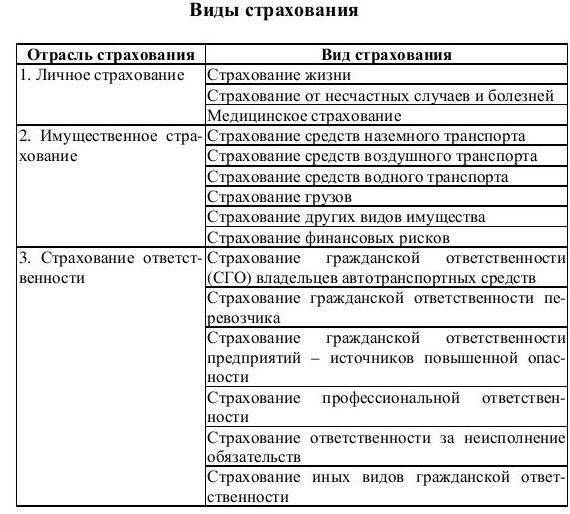

Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы, связанные с: жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование); владением, пользованием, распоряжением имуществом (имущественное страхование); возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности). Виды страхования представлены в табл. 1

Таблица 1

Особыми разновидностями страхования является перестрахование и сострахование. Перестрахование – это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля страхований, обеспечения финансовой устойчивости страховых операций. Перестрахование представляет собой страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика). Перестрахование может быть количественным и качественным. Количественное перестрахование – это деление одного и того же риска на части. Качественное перестрахование – передача перестраховщику рисков, не подходящих для страховщика по какой-либо причине, т.е. страховщик передает специальный риск другому страховщику, занимающемуся несением таких рисков.

Сострахование – это система экономических отношений, в соответствии с которой крупные риски делятся на части, страхование которых осуществляют различные страховщики. Сострахование требует установления отношений с несколькими страховщиками, но позволяет снизить риск возможной неоплаты страхового возмещения страховщиком в силу различных обстоятельств.