2 Модель принятия финансовых решений по управлению оборотным капиталом

2.1 Описание модели

Модель состоит из трех основных блоков:

кругооборот оборотных активов;

текущие активы;

текущие пассивы.

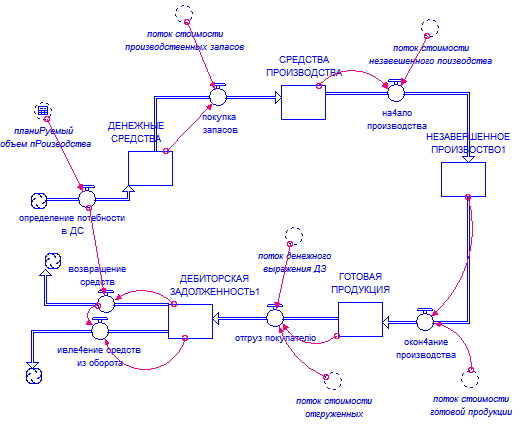

Движение оборотных активов предприятия в процессе их кругооборота проходит четыре основных стадии, последовательно меняя свои формы. Изменение натурально-вещественной формы в процессе кругооборота показано на рисунке 2. В начале схемы происходит определение потребности в денежных средствах на следующий производственный цикл.

Рисунок 2 Кругооборот оборотных средств

На первой стадии денежные активы используются для приобретения сырья и материалов. Происходит покупка запасов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции. Промежуточной стадией между средствами производства и готовой продукцией является незавершенное производство.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы.

Размещение оборотного капитала в воспроизводственном процессе приводит к подразделению его на оборотные производственные фонды и фонды обращения. В совокупности они образуют текущие активы.

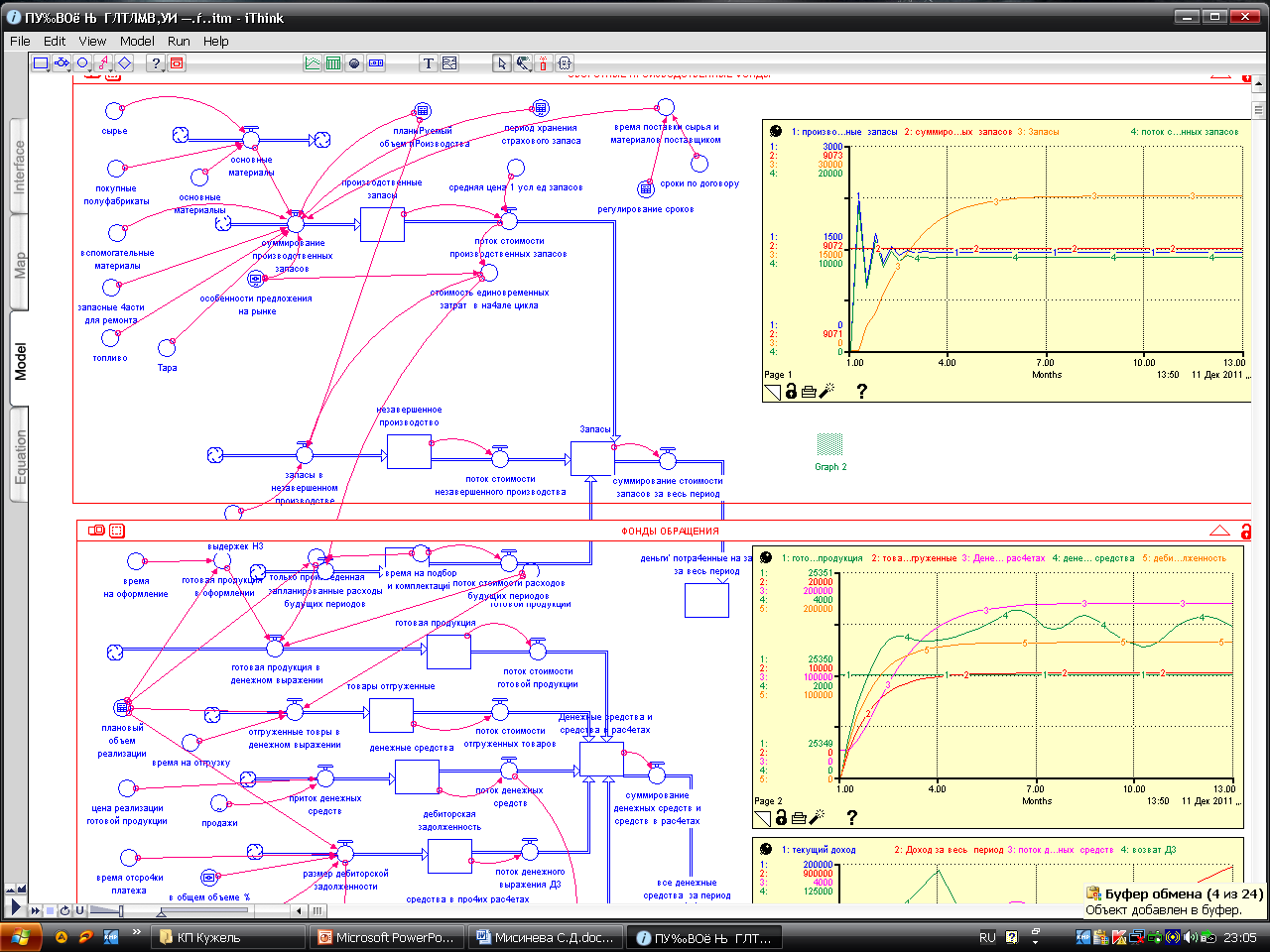

Производственные фонды включают производственные запасы, незавершенное производство и расходы будущих периодов. Производственные запасы состоят из сырья, основных материалов, топлива, энергии, покупных полуфабрикатов, запчастей, тары. На рисунке 3 представлена часть модели, в которой происходит расчет и суммирование производственных запасов предприятия.

Рисунок 3 Производственные запасы предприятия

К оборотным производственным фондам также относят незавершенное производство и расходы будущих периодов. Вся схема расчёта запасов представлена на рисунке 4.

Рисунок 4 Оборотные производственные фонды

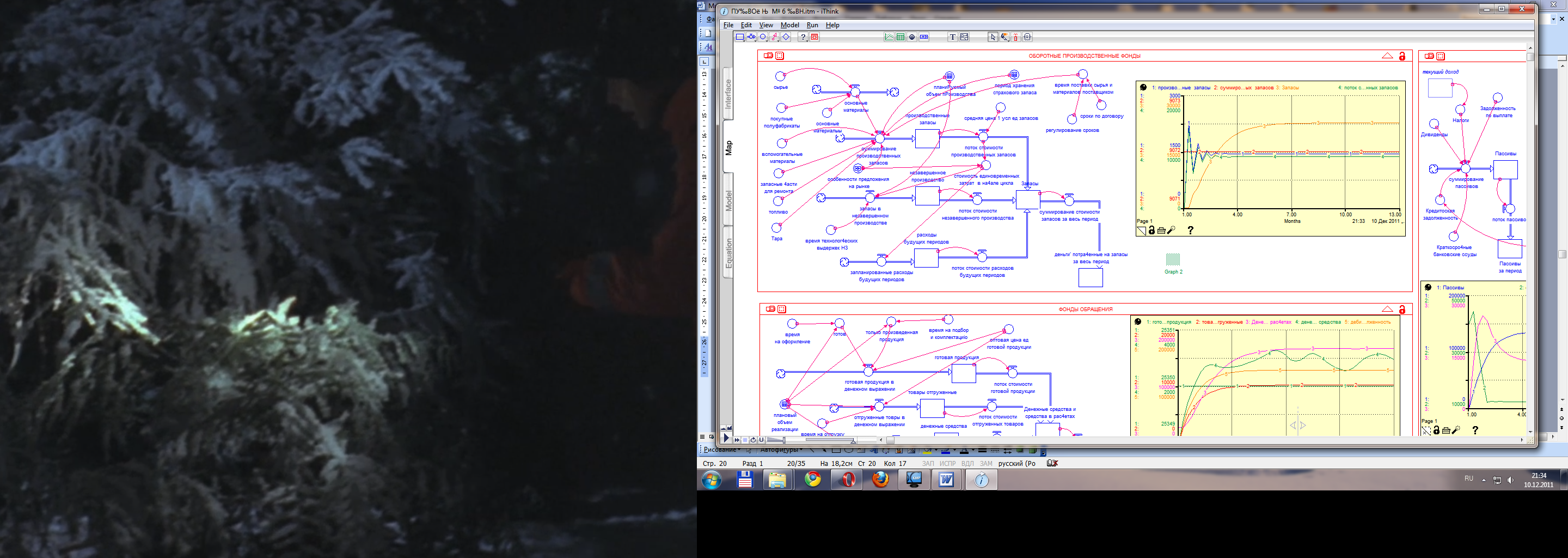

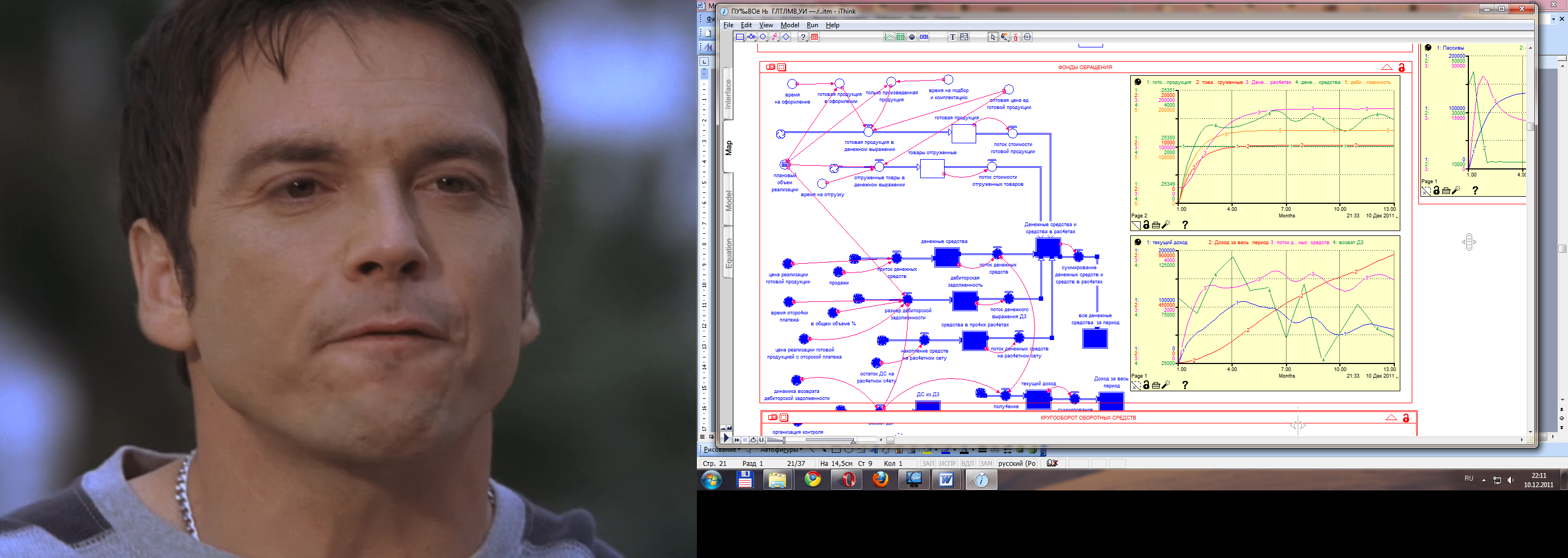

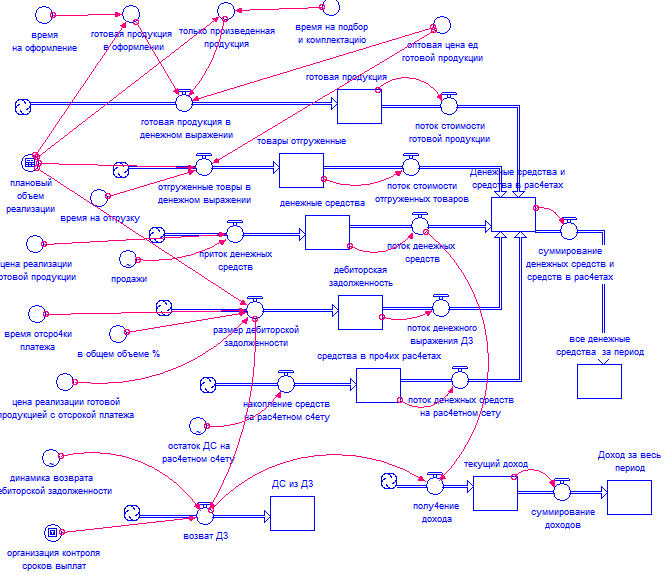

Фонды обращения состоят из только произведенной готовой продукции, готовой продукции на складе, отгруженных товаров, денежных средств, дебиторской задолженности и средств в прочих расчетах.

Поток стоимости готовой продукции в текущем периоде представлен на рисунке 5. Готовая продукция в количественном выражении получается суммированием готовой продукции в оформлении и только произведенной продукции. На объём готовой продукции в каждый момент времени влияет время на подбор, комплектацию партии готовой продукции и её оформление. Для нахождения стоимостного выражения готовой продукции и отгруженных товаров их количество было умножено на оптовую цену 1 единицы готовой продукции.

Рисунок 5 Наполнение готовой продукции и товаров

Основную часть денежных средств составляет поступление средств от продажи товаров. Помимо выручки в денежные средства включены валютный счет, ценные бумаги, прочие денежные средства, расчеты с другими предприятиями и организациями.

Размер дебиторской задолженности вычисляется с учётом времени отсрочки, процентов в общем объёме реализации. Данная часть оборотных активов представлена на рисунке 6.

Рисунок 6 Денежные средства и дебиторская задолженность

Все вышеперечисленные блоки в совокупности дают денежные средства и средства в расчётах, представленные на рисунке 7.

Рисунок 7 Фонды обращения

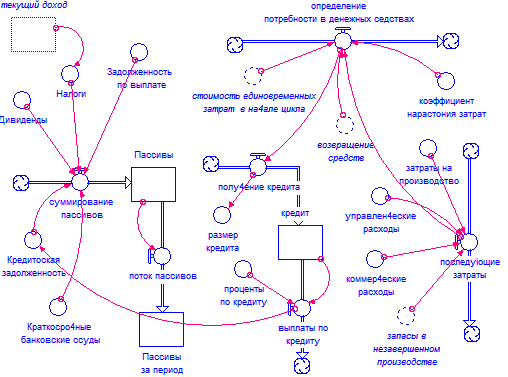

Текущие пассивы складываются из краткосрочных банковских задолженностей, задолженностей по выплате, дивидендов, кредиторской задолженности. Для определения размера получаемого кредита сначала проводится анализ потребности в денежных средствах. На размер требуемых средств влияет сумма затрат на производство и реализацию продукции, а также объем средств, возвращенных после продажи продукции предыдущего цикла. Схема данных вычислений представлена на рисунке 8.

Рисунок 8 Текущие пассивы