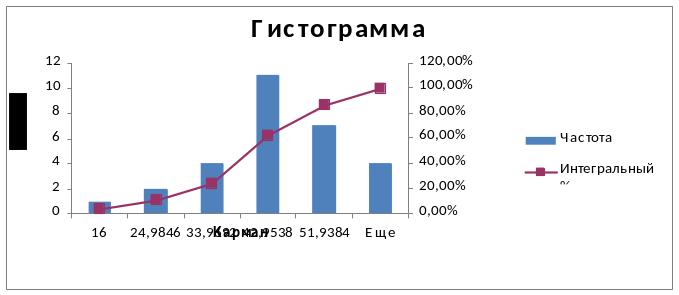

Графическое изображение распределения предприятий по величине основных производственных фондов

Мода – это наиболее часто встречающееся значение в совокупности.

Находим моду по

формуле: Мо

=

![]()

М0

=

![]()

Хmin – нижняя граница модального интервала

k – величина модального интервала

f1 – частота интервала предшествующего модальному

f2 – частота модального интервала

f3 – частота интервала последующего за модальным

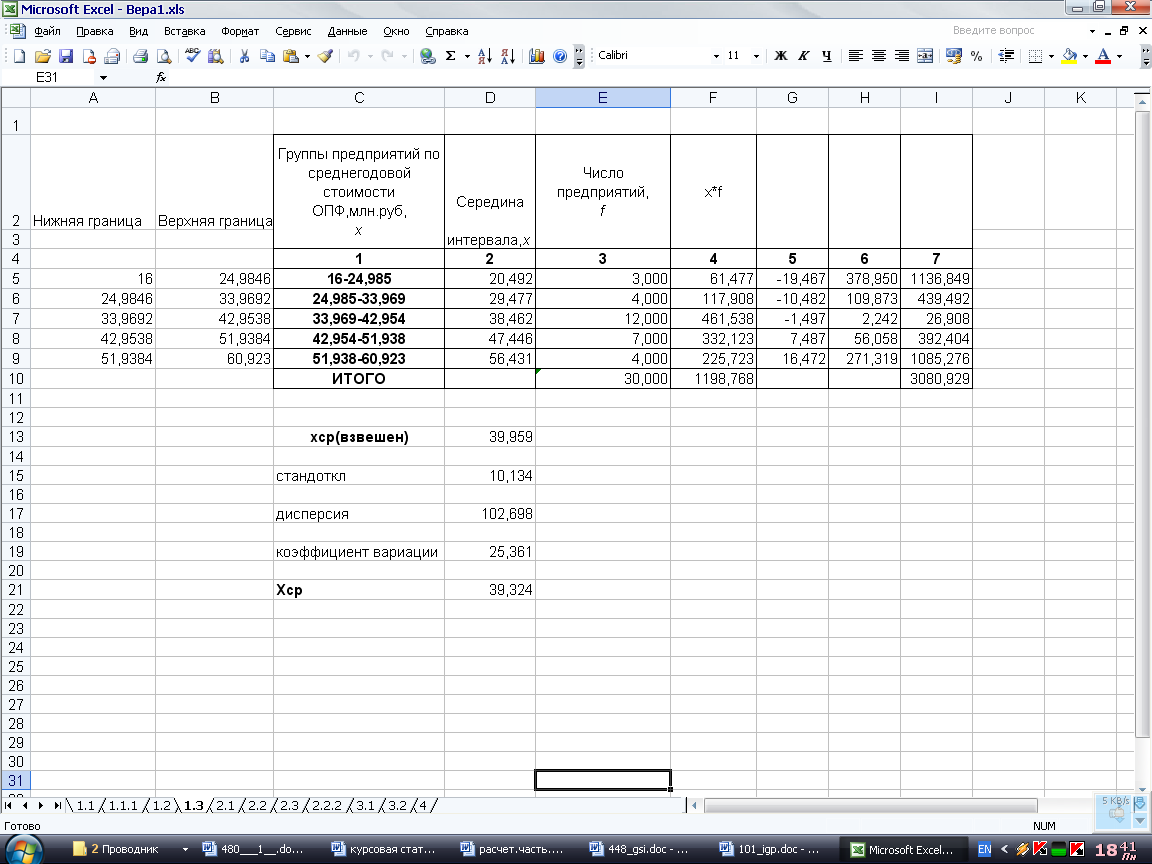

Вывод: Для рассматриваемой совокупности предприятий наиболее распространенная среднегодовая стоимость ОПФ характеризуется средней величиной 39,498 млн.руб.

Находим медиану:

Me

=![]() 33,969+8,9846

33,969+8,9846![]()

![]() - нижняя граница

медианного интервала

- нижняя граница

медианного интервала

![]() -

величина медианного интервала

-

величина медианного интервала

![]() -

сумма частот

-

сумма частот

![]() - сумма частот до

медианного интервала

- сумма частот до

медианного интервала

![]()

![]() частота

медианного интервала

частота

медианного интервала

Вывод: в рассматриваемой совокупности половина предприятий имеет в среднем стоимость ОПФ не более 39,959 млн.руб., другая половина- не менее 39,959 млн.руб.

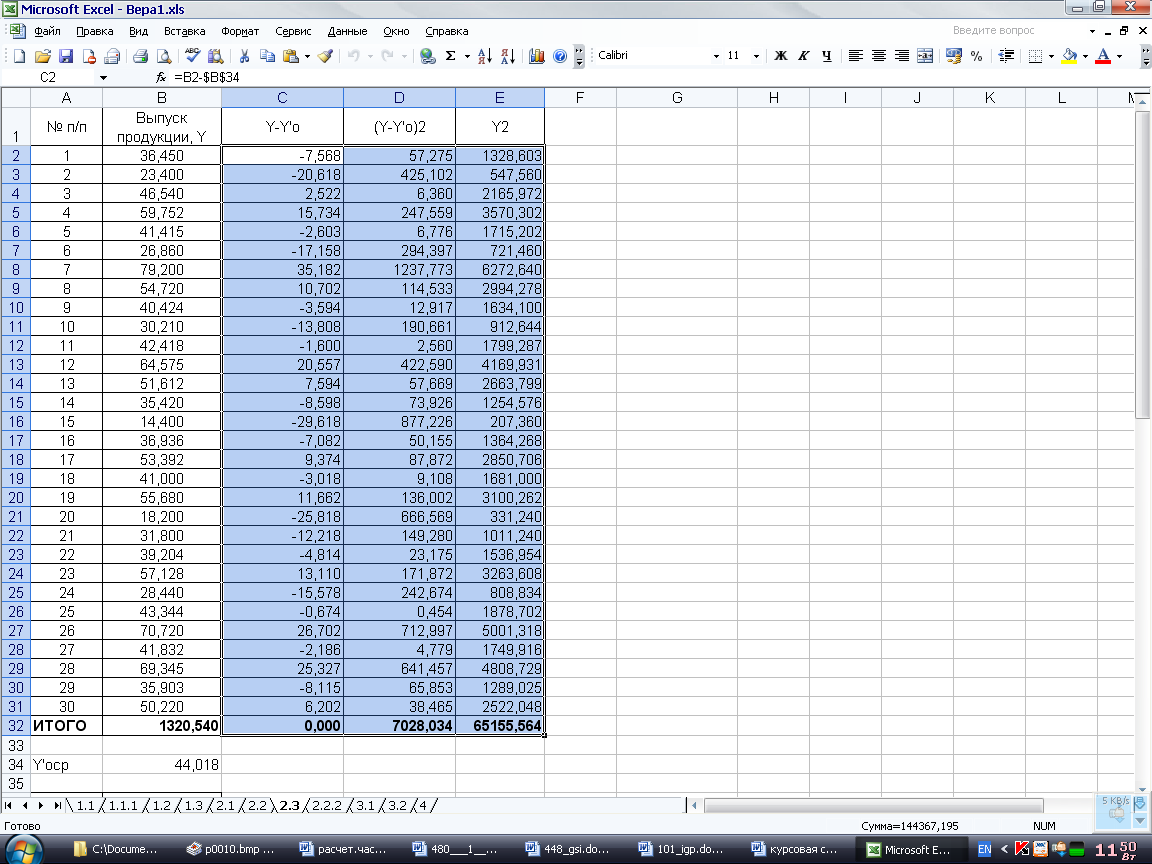

Рассчитать характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

Среднее арифметическое:

млн. руб., т.е. в среднем ОПФ на одно

предприятие составляют 39,959 млн. руб.

млн. руб., т.е. в среднем ОПФ на одно

предприятие составляют 39,959 млн. руб.

Среднее квадратическое

отклонение- это обобщающая характеристика

размеров вариации признака в совокупности;

оно показывает, на сколько в среднем

отклоняются конкретные варианты от их

среднего значения. Среднее квадратическое

отклонение:

млн. руб.

млн. руб.

Коэффициент

вариации:

![]() ,

т.е. совокупность можно считать однородной

по производительности труда,

т.к.25,361%<33%.

,

т.е. совокупность можно считать однородной

по производительности труда,

т.к.25,361%<33%.

Вычислим среднюю арифметическую по исходным данным:

млн. руб.

млн. руб.

Вывод:

Анализ полученных значений показателей

![]() и

и

![]() говорит о том , что средний показатель

стоимости ОПФ составляет 39,96 млн.руб.,

а отклонение от среднего показателя в

ту или иную сторону составляет 10,134

млн.руб. ( или 25,4 %). Наиболее характерные

значения показателей средней годовой

стоимости ОПФ находятся в пределах от

29,83 млн.руб. до 50,09 млн.руб. (х

говорит о том , что средний показатель

стоимости ОПФ составляет 39,96 млн.руб.,

а отклонение от среднего показателя в

ту или иную сторону составляет 10,134

млн.руб. ( или 25,4 %). Наиболее характерные

значения показателей средней годовой

стоимости ОПФ находятся в пределах от

29,83 млн.руб. до 50,09 млн.руб. (х![]() ).

Расхождение между средним арифметическим,

модой и медианой незначительные, из

этого следует, что совокупность фирм

однородна.

).

Расхождение между средним арифметическим,

модой и медианой незначительные, из

этого следует, что совокупность фирм

однородна.

Значение коэффициента вариации не превышает 33%, след-но вариация среднегодовой стоимости ОПФ однородна.

Таким образом, найденное среднее значение 39,96 среднегодовой стоимости является типичной и надежной характеристикой исследуемой совокупности фирм.

Задание 2.

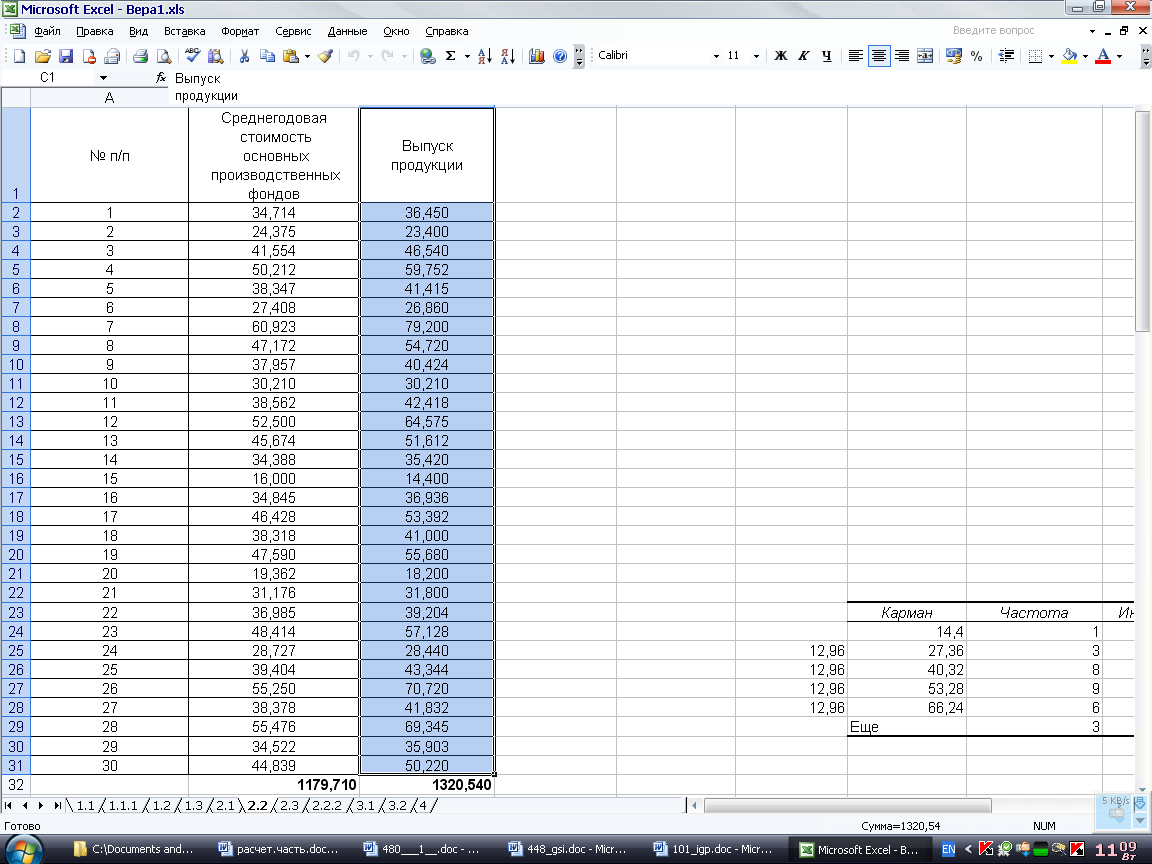

По исходным данным:

Установить наличие и характер связи между признаками среднегодовая стоимость основных производственных фондов и выпуск продукции, образовав пять групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки;

б) корреляционной таблицы.

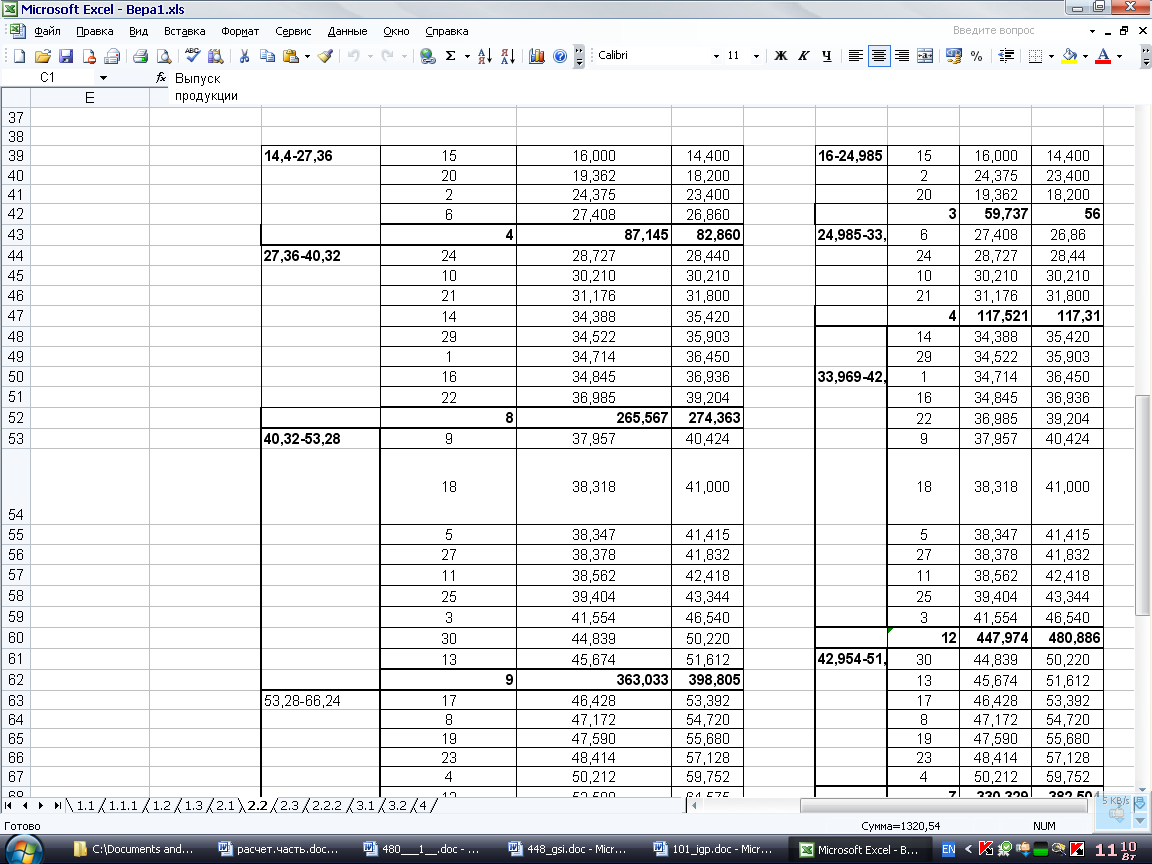

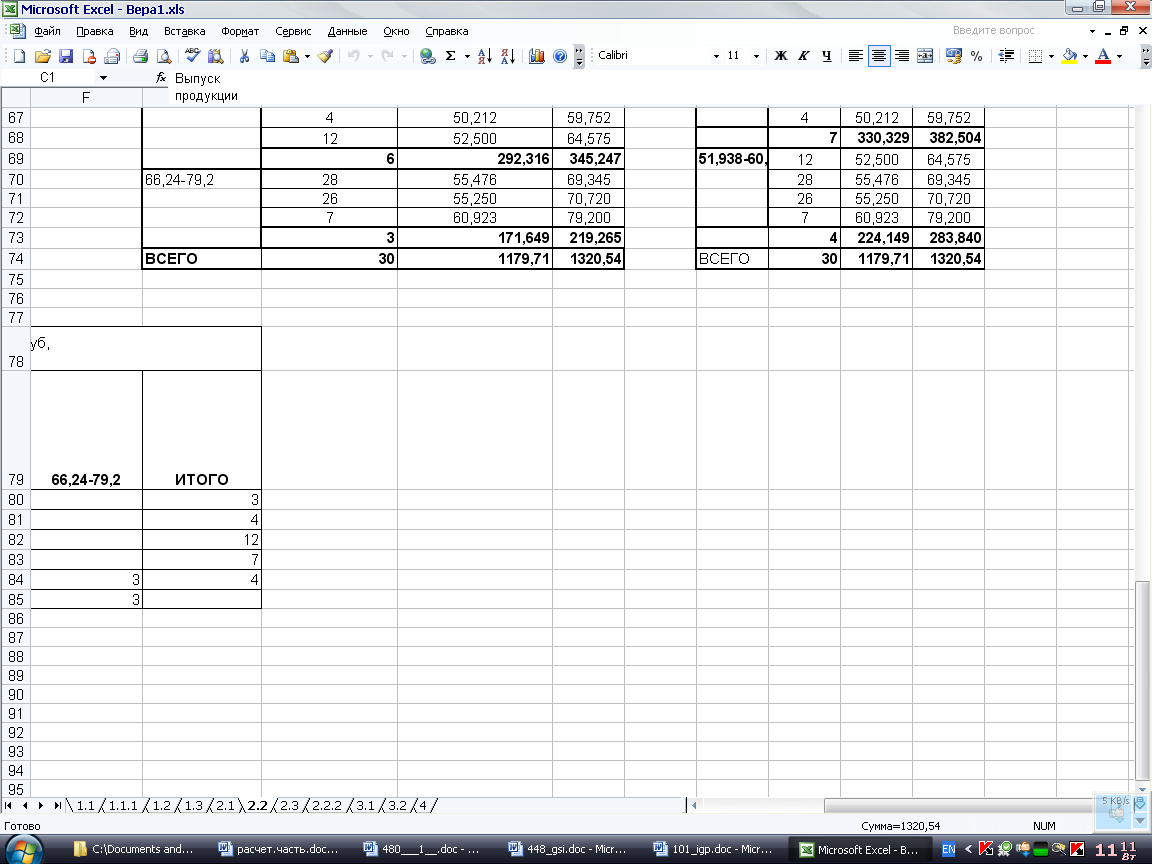

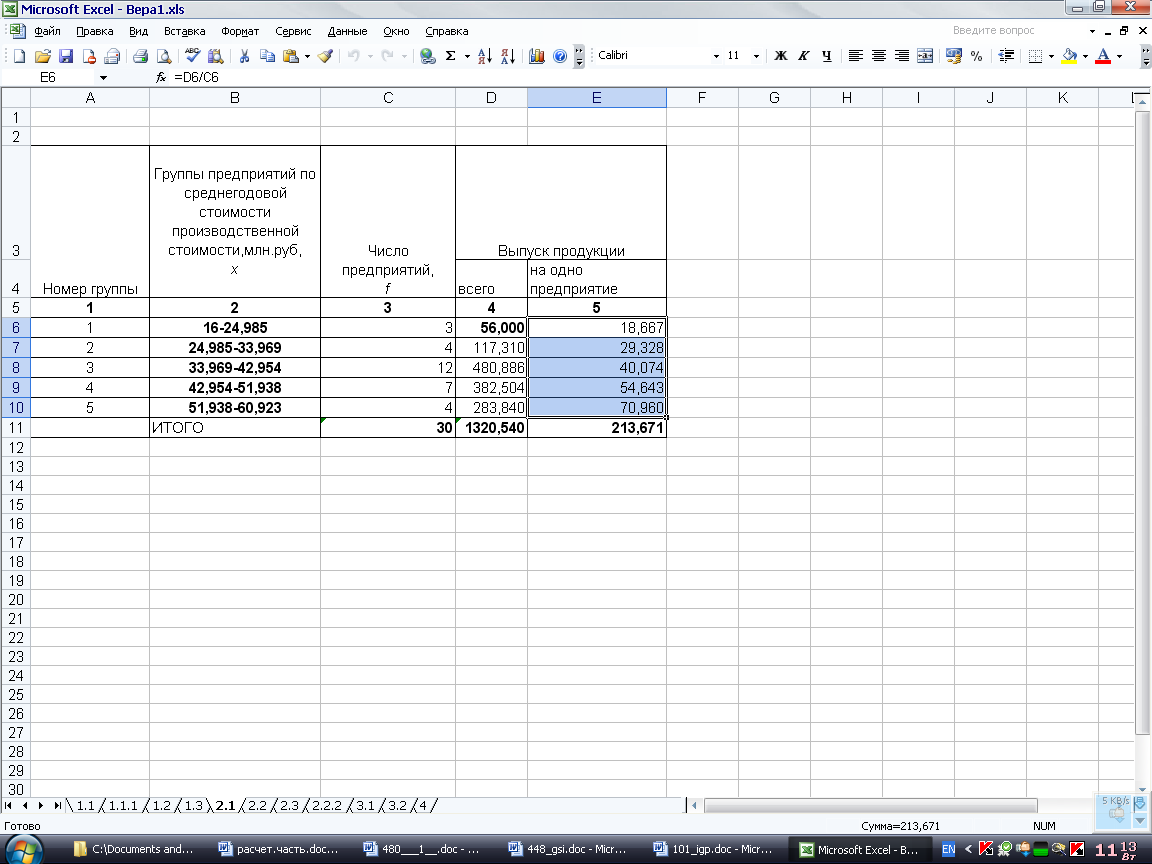

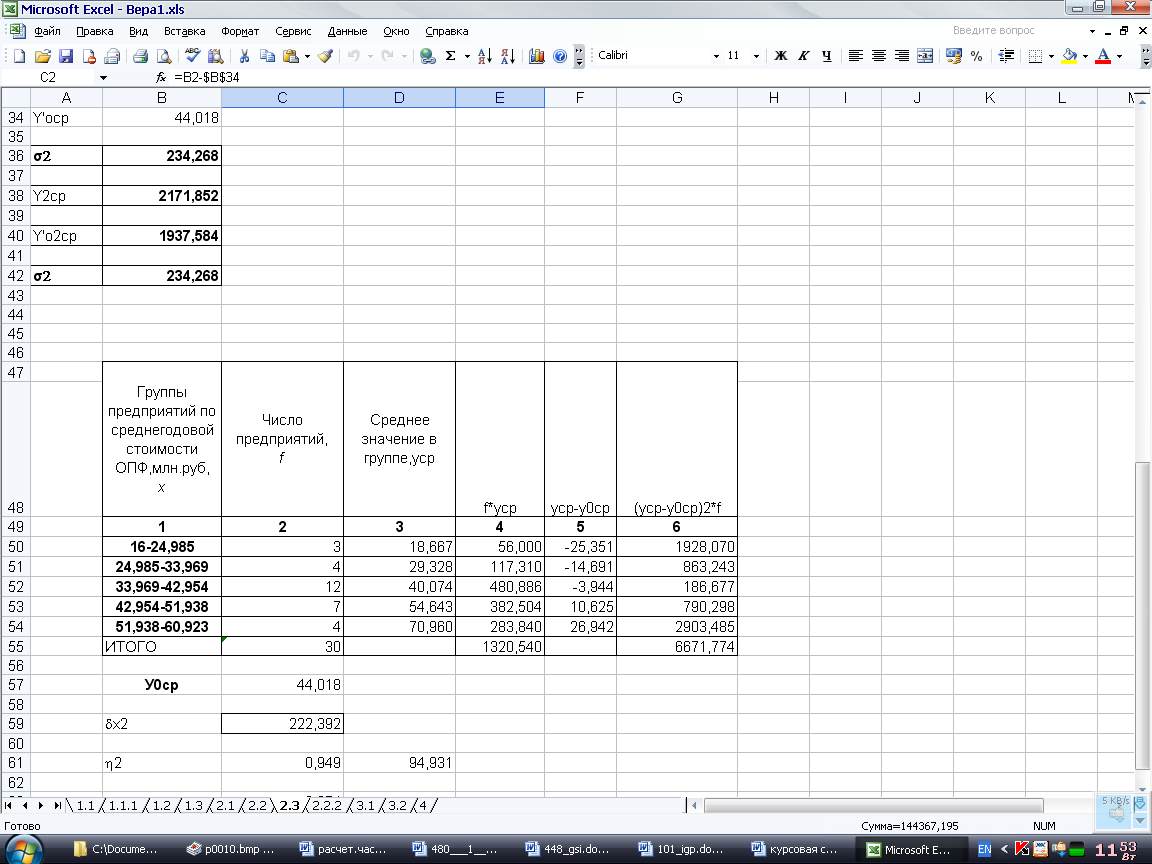

а) Построим

аналитическую группировку.

Таким образом, получаем аналитическую группировку:

Вывод: анализ данных таблицы показывает, что с увеличением среднегодовой стоимости ОПФ от группы к группе систематически возрастает средний выпуск продукции по каждой группе предприятий. Из этого следует, что существует прямая связь между рассматриваемыми признаками, т. е. чем крупнее предприятие, тем эффективнее оно работает.

б) Корреляционная

таблица – это специальная комбинационная

таблица, в которой представлена

группировка по двум взаимосвязанным

признакам: факторному и результатному.

Концентрация частот около диагоналей

матрицы данных свидетельствует о наличии

корреляционной связи между признаками. Построим корреляционную таблицу,

образовав, пять групп по факторному и

результативному признакам.

Построим корреляционную таблицу,

образовав, пять групп по факторному и

результативному признакам.

Вывод: анализ данных таблицы показывает, что распределение частот групп произошло вдоль диагонали, идущей из левого верхнего угла в правый нижний угол таблицы. Это свидетельствует о наличии прямой корреляционной связи между среднегодовой стоимостью ОПФ и выпуском продукции.

Определим тесноту корреляционной связи между переменными X и Y с помощью эмпирического корреляционного отношения.

![]() и эмпирический

коэффициент детерминации

и эмпирический

коэффициент детерминации

![]() или 94,9%.

или 94,9%.

Вывод: 94,9 % вариации выпуска продукции обусловлены вариацией среднегодовой стоимости ОПФ, а 5,1 % - влиянием прочих неучтенных факторов. Согласно шкале Чэддока связь между выпуском продукции и среднегодовой стоимости ОПФ является весьма тесной.

Задание3.

По результатам выполнения задания 1 с вероятностью 0, 683 определить:

Ошибку выборки средней стоимости основных производственных фондов и границы, в которых будет находиться средняя стоимость основных производственных фондов в генеральной совокупности.

Ошибку выборки доли предприятий со среднегодовой стоимостью основных фондов 43 млн. руб. и более и границы, в которых будет находиться генеральная доля.

Решение:

1. Для выполнения этого задания все необходимые расчеты возьмем из задания 1 (выборочную среднюю, дисперсию), определим объем генеральной совокупности:

Среднее арифметическое:

млн. руб., т.е. в среднем ОПФ на одно

предприятие составляют 39,96 млн. руб.

млн. руб., т.е. в среднем ОПФ на одно

предприятие составляют 39,96 млн. руб.

Дисперсия:

(млн. руб.)2.

(млн. руб.)2.

Объем генеральной

совокупности

![]() предприятий.

предприятий.

Среднюю ошибку выборочной средней рассчитаем по формуле для бесповторной выборки:

![]() млн. руб.

млн. руб.

Для вероятности 0,683 находим из таблицы функции Лапласа, что t=1,00. Предельную ошибку выборки находим по формуле:

![]() .

.

Вывод: на основании проведенного выборочного обследования с вероятностью 0,683 можно утверждать, что для генеральной совокупности предприятий среднегодовая стоимость ОПФ находится в пределах от 38,304 млн.руб. до 41,614 млн.руб.

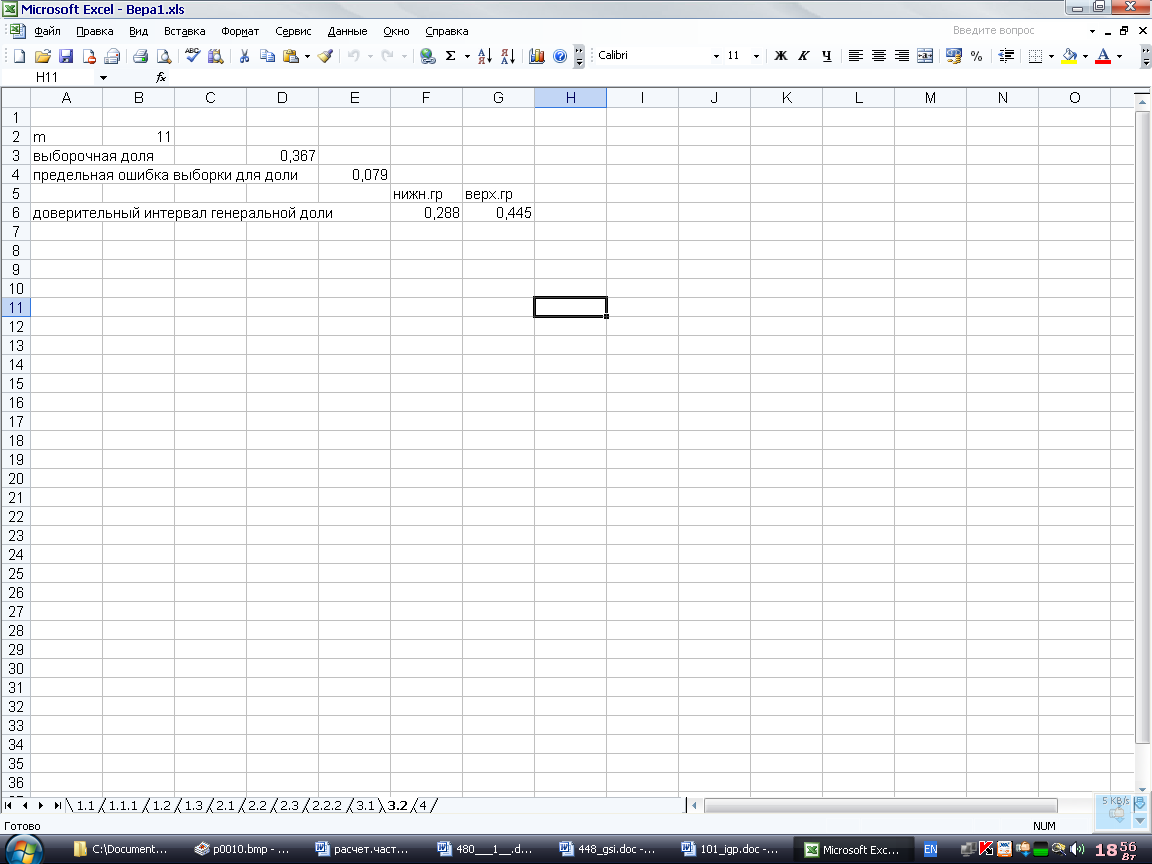

2. Выборочная доля предприятий со среднегодовой стоимостью ОПФ 43 млн. руб. и более равна:

![]() или 37%.

или 37%.

Среднюю ошибку выборочной доли находим по формуле бесповторного отбора:

![]() или 7,86%.

или 7,86%.

Для вероятности 0,683 находим из таблицы функции Лапласа, что t=1,00. Предельную ошибку выборки находим по формуле:

![]() или 7,86%.

или 7,86%.

Вывод: с вероятностью 0,683 можно утверждать, что в генеральной совокупности предприятий доля предприятий с среднегодовой стоимостью ОПФ 43 млн.руб. и более будет находится в пределах от 28,8% до 44,5%.

Задание 4

Имеются следующие данные по региону об элементах экономических активов, включаемых в состав национального богатства, млн. руб.:

Основные фонды 25500

Материальные оборотные средства 1900

Ценности 9000

Затраты на геологоразведку 600

Средства программного обеспечения 500

Оригиналы художественных и литературных

произведений 15000

Земля 40000

Полезные ископаемые 48000

Лицензии. Патенты, авторские права 2500

Монетарное золото 45000

Специальные права заимствования 8500

Денежная наличность 12000

Депозиты 380

Акции 11500

Займы 2200

Определите:

Объем нефинансовых и финансовых активов национального богатства, а также их общий объем.

Показатели структуры нефинансовых активов, выделив произведенные и не произведенные активы (представьте в таблице).

Сделайте выводы.

Решение:

1. Для определения объема нефинансовых и финансовых активов национального богатства разделим данные об элементах экономических активов на нефинансовые и финансовые в виде таблицы.

|

Нефинансовые активы |

Финансовые активы |

||

|

Название |

Объем (млн. руб.) |

Название |

Объем (млн. руб.) |

1 |

Основные фонды |

25500 |

Монетарное золото |

45000 |

2 |

Материальные оборотные средства |

1900 |

Специальные права заимствования |

8500 |

3 |

Ценности |

9000 |

Денежная наличность |

12000 |

4 |

Затраты на геологоразведку |

600 |

Депозиты |

380 |

5 |

Средства программного обеспечения |

500 |

Акции |

11500 |

6 |

Оригиналы художественных и литературных произведений |

15000 |

Займы |

2200 |

7 |

Земля |

40000 |

|

|

8 |

Полезные ископаемые |

48000 |

|

|

9 |

Лицензии. Патенты, авторские права |

2500 |

|

|

Объем активов |

|

142500

|

|

79580

|

Общий объем активов |

222080

|

|||

По данным таблицы, можно увидеть, что в общей структуре национального богатства нефинансовые активы имеют общий объем, который в два раза превышает общий объем финансовых активов. Следовательно, нефинансовые активы имеют больший удельный вес в структуре национального богатства. Объем нефинансовых активов превышает объем финансовых , нефинансовые активы составляют 64%, а финансовые 36%, причем значительная доля нефинансовых активов приходится на непроизведенные активы, Из этого следует ,что основным национальным богатством страны являются земля и полезные ископаемые.

2. Показатели структуры нефинансовых активов представим в таблице, разделив их на произведенные и не произведенные активы:

Нефинансовые активы |

|||

Произведенные нефинансовые активы |

Не произведенные нефинансовые активы |

||

Название |

Объем, млн. руб. |

Название |

Объем, млн. руб. |

Основные фонды |

25500 |

Земля |

40000 |

Материальные оборотные средства |

1900 |

Полезные ископаемые |

48000 |

Ценности |

9000 |

Лицензии. Патенты, авторские права |

2500 |

Затраты на геологоразведку |

600 |

|

|

Средства программного обеспечения |

500 |

|

|

Оригиналы художественных и литературных произведений |

15000 |

|

|

|

52500 |

|

90500 |

143000 |

|||

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц и приносящие им реальные либо потенциальные экономические выгоды в течение определенного периода в результате их использования или хранения. В зависимости от способа создания эти активы подразделяются на две группы: произведенные и непроизведенные. Произведенные нефинансовые активы создаются в результате производственных процессов и включают три основных элемента: основные фонды (основной капитал), запасы материальных оборотных средств и ценности. Нефинансовые непроизведенные активы не являются результатом производственного процесса. Они подразделяются на две группы: материальные и нематериальные.