2. Ліквідація підприємства

Підприємницька діяльність припиняється в таких випадках:

з власної ініціативи підприємця (власника);

за рішенням власника й за участю трудового колективу чи органу, уповноваженого законодавством вирішувати такі питання;

якщо рішення суду визнання недійсними установчі документи й рішення про створення підприємства;

на підставі рішення господарського суду;

в разі закінчення терміну дії ліцензії;

при банкрутстві;

на інших підставах, передбачених законодавчими актами України, у тому числі злиття, приєднання, поділ, відокремлення, перетворення.

Підприємницька діяльність може припинитися, якщо її суб'єкт за заявою кредитора, прокурора та інших передбачених законодавством органів може бути визнаний судом чи господарським судом банкрутом.

Обставини інколи складаються так, що підприємство доводиться ліквідовувати. Основними мотивами ліквідації є розчарування засновником підприємства у бізнесі загалом, крах конкретного підприємницького проекту, неотримання очікуваних прибутків і збитковість підприємства. Досить часто засновники ліквідують підприємство для того, аби приховати випадки несплати податків чи інших кримінальне переслідуваних фінансових махінацій, оскільки, як правило, фіскальні органи не здійснюють перевірок тих підприємств, котрі вже виключені з Державного реєстру.

Перелічені мотиви припинення діяльності підприємства визначаються бажанням самого суб'єкта господарювання. Проте існують причини примусового характеру, які не завжди співпадають із бажанням самого підприємства.

Отже, ліквідація підприємства відбувається у таких випадках:

по збігу терміну, на який підприємство створювалось або після досягнення мети, для якої воно створювалось;

за рішенням вищого органу підприємства;

на підставі рішення суду;

за поданням банківських органів у разі неплатоспроможності;

за поданням органів, що контролюють діяльність підприємства, у випадках систематичного або грубого порушення ним чинного законодавства;

з інших підстав, передбачених установчими документами та чинним законодавством.

Неплатоспроможні підприємства повинні спочатку спробувати відновити свою платоспроможність завдяки системі реанімуючих заходів. Лише у випадку, коли ці заходи не призвели до бажаного результату, розпочинається ліквідаційна процедура.

У цьому випадку важливо кредиторам вчасно відреагувати на оголошену процедуру ліквідації підприємства. Усіх кредиторів в залежності від характеру забезпечення вимог та інтересів щодо подальшої долі боржника можна поділити на декілька груп, представлених в таблиці 1.

Таблиця 9.1. Класифікація кредиторів

Групи кредиторів |

Характеристика кредиторів |

Перша група |

Кредитори, вимоги яких забезпечені заставою і захищені найкраще. Для цієї групи передбачена законодавством можливість пред'явити до боржника майнові претензії – в разі, якщо отримана вартість від продажу предмета застави недостатня для повного задоволення їх вимог. |

Друга група |

Це найвагоміша група, до якої належать ті кредитори, вимоги яких забезпечені нормами відповідних господарських договорів, а швидкість задоволення їхніх вимог можлива лише у випадку переуступки боргового зобов'язання третій особі. Повернути борг цій групі кредиторів є складно, оскільки необхідне повне задоволення вимог попередніх черг (коштів може не вистачити), крім того, борги знецінюються в часі. |

Третя група |

Третю групу складають потенційні інвестори, взаємовідносини з якими можуть бути врегульовані через укладання мирової угоди. Скупивши боргові зобов'язання певного підприємства-боржника, легко стати його повноправним власником на вигідних для інвестора умовах, які полягають в наступному: по-перше, мирова угода передбачає обмін боргових зобов'язань боржника на його акції, тому кредитор володіючи контрольним пакетом акцій, швидко може реорганізувати підприємство до власних потреб; по-друге, кредитор, який виступає в ролі інвестора при укладенні мирової угоди отримає більшу частку майна за рахунок списання з нього податкових боргів; по-третє, при укладанні мирової угоди не встановлюються обмеження щодо кількості працюючих, які мають залишитися на підприємстві; по-четверте, інвестор використовуючи такий спосіб купівлі підприємства, заощаджує час та кошти порівняно з іншими способами. |

Отже, оцінюючи зазначене в таблиці 1, можна зробити висновок, що найбільш перспективні підприємства (з теперішніх боржників) змінять власника та зможуть бути ефективними. Всі інші, які не зацікавили інвестора, повинні бути ліквідованими.

Процедура ліквідації регламентується багатьма нормативними актами, зокрема, відповідними статтями нового Господарського кодексу України.

Процедура ліквідації залежить від підстав ліквідації.

Найпростішою є процедура ліквідації підприємства з ініціативи власника. У цьому разі вона складається із таких послідовних кроків:

Приймається рішення власника (власників) підприємства про припинення його діяльності. У приватному підприємстві його приймає власник (засновник) одноособове, у товаристві з обмеженою відповідальністю – збори засновників (учасників). В обох випадках рішення має бути викладене у письмовій формі (протокол загальних зборів і/або наказ по підприємству).

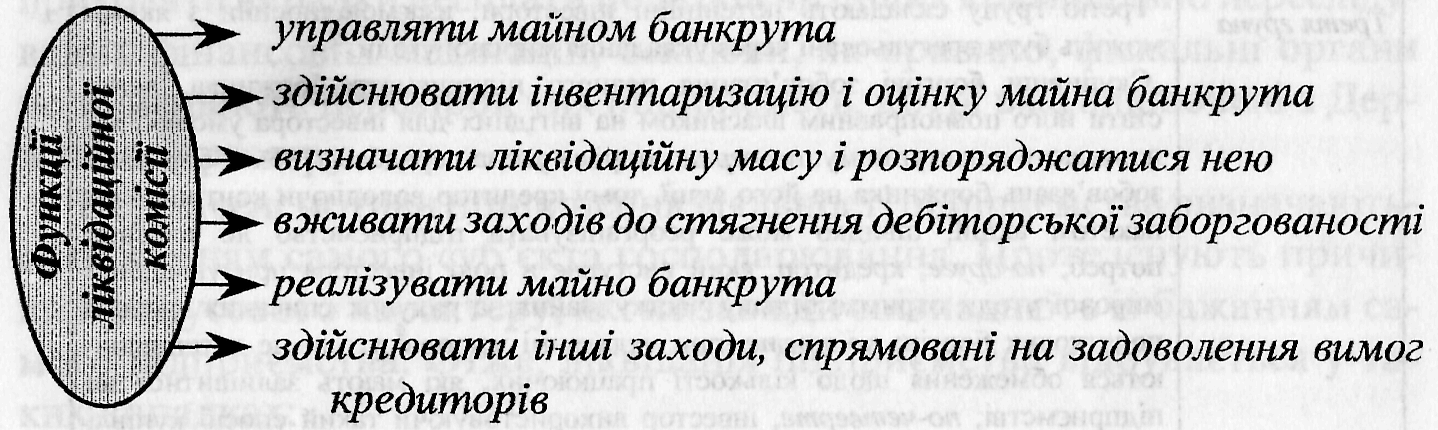

Створення ліквідаційної комісії. Ліквідаційна комісія призначається самим підприємством, у випадках банкрутства та припинення підприємницької діяльності за рішенням суду чи господарського суду – ліквідаційна комісія призначається цими органами. Управління підприємством переходить до ліквідаційної комісії в день її призначення, яка публікує офіційне оголошення про ліквідацію підприємства, зазначаючи термін для подачі кредиторами своїх претензій. Оголошення публікується в одному з офіційних ( республіканському чи місцевому) органі преси.

До ліквідаційної комісії переходить право розпорядження майном банкрута і всі його майнові права і обов'язки.

Ліквідаційна комісія оцінює наявне майно підприємства, виявляє його дебіторів і кредиторів та розраховується з ними, вживає заходів до оплати боргів підприємствам третім особам, а також його учасникам, складає ліквідаційний баланс, який має бути підтверджений аудитором та подає його до вищого органу, що призначив ліквідаційну комісію.

Ліквідаційна комісія розраховується з працівниками, які працювали на умовах найму, виконує зобов'язання перед бюджетом, банками, власниками облігацій випущених підприємством та іншими кредиторами. Після цього грошові кошти, включаючи виручку від продажу його майна при ліквідації, що залишилася у підприємства, розподіляються між його учасниками у порядку і на умовах, передбачених чинним законодавством та установчими документами, у шестимісячний термін після опублікування оголошення про його ліквідацію.

При ліквідації підприємства майно не підлягає розпродажу, якщо воно було передане учасниками у користування. Воно має бути повернуте учасникам підприємства в натуральному вигляді без винагороди.

Якщо майна підприємства не вистачає для задоволення вимог кредиторів, і з цього приводу виникли суперечки, то грошові кошти не підлягають розподілу між учасниками до вирішення цих суперечок або до одержання кредиторами відповідних гарантій.

У період роботи ліквідаційної комісії підприємство, що ліквідується, не позбавляється статусу юридичної особи. Водночас ліквідаційна комісія не є юридичною особою. Тому, якш,о організація-кредитор вважає, що ліквідаційна комісія необгрунтоване відхилила її вимогу до підприємства, що ліквідується, вона має право до виключення підприємства з державного реєстру звернутися в установленому порядку з позовом до цього підприємства.

Претензії та позовні заяви, не пред'явлені до виключення підприємства з державного реєстру, навіть якщо за ними не закінчився термін позовної давності, задоволенню не підлягають. Це саме стосується і випадків, коли кредитор не подасть позов до господарського суду протягом місяця після отримання повідомлення ліквідаційної комісії про невизнання претензій.

Подання до податкової адміністрації за місцем реєстрації затвердженого аудитором балансу і взяття довідки про те, що суб'єкт підприємництва знятий з обліку платників податку.

Суб'єкт підприємництва звертається до банку із заявою про закриття рахунку.

Повідомлення до Пенсійного фонду та інших фондів про закриття і отримання довідки про зняття з обліку.

Здача в міліцію печаток і штампів підприємства і отримання довідки про це.

І лише після завершення всіх цих дій суб'єкт підприємницької діяльності звертається до органу реєстрації з заявою про відміну державної реєстрації, до якої додає такі документи:

рішення загальних зборів учасників (власника – для приватних) про ліквідацію підприємства;

акт ліквідаційної комісії та ліквідаційний баланс;

довідки з банку про закриття рахунків, з податкової адміністрації – про зняття з обліку;

документ, що підтверджує факт публікації в пресі про ліквідацію підприємства;

довідку органів внутрішніх справ про здачу печатки і штампів;

оригінали установчих документів (статут, установчий договір);

свідоцтво про державну реєстрацію (оригінал).

Орган державної реєстрації приймає рішення про скасування реєстрації суб'єкта підприємництва і повідомляє про це статуправління.

Статуправління виключає підприємство з Єдиного державного реєстру підприємств і організацій України.

В узагальненому вигляді процедура ліквідації суб'єкта підприємництва представлена схематично на рис. 2.

Рис. 2. Процедура ліквідації суб'єкта підприємництва за власною ініціативою.

На практиці органи реєстрації та інші інстанції на власний розсуд встановлюють додаткові вимоги щодо послідовності ліквідації підприємств. Наприклад, додатково може вимагатися інформація про присвоєння ідентифікаційного коду.

З моменту внесення запису про ліквідацію підприємства до державного реєстру його ліквідація вважається завершеною. Підприємство припиняє свою діяльність і позбавляється прав юридичної особи. Після цього ніякі претензії кредиторів та інших осіб не приймаються.

Складнішою є процедура примусової ліквідації підприємства, яка відбувається в судовому порядку.

Судовий порядок ліквідації підприємства і скасування державної реєстрації суб'єктів підприємництва встановлений для випадків:

банкрутства підприємства;

визнання недійсними, або такими, що суперечать чинному законодавству, засновницьких документів;

здійснення діяльності, яка суперечить засновницьким документам і чинному законодавству України;

невчасного повідомлення суб'єктом підприємницької діяльності про зміну свого місцезнаходження.

Суд може прийняти до розгляду питання про ліквідацію підприємства лише за наявності відповідного позову. Це можуть бути позови про:

1. ліквідацію підприємств;

2. позови про визнання недійсними засновницьких документів та рішення про створення підприємства;

3. позови про відміну державної реєстрації.

Зупинимося на розгляді цих позовів детальніше.

1. Позови про ліквідацію підприємства можуть подаватися до господарського суду лише у випадках, прямо передбачених законодавчими актами, з посиланням на підстави, згідно з якими організація-позивач вправі звертатися з позовом. Такі підстави визначені в Законі України "Про господарські товариства", відповідно до якого товариство ліквідується на підставі рішення суду за поданням органів, що контролюють діяльність товариств, у разі систематичного або грубого порушення ними законодавства.

Поняття систематичного порушення законодавства означає, що господарські товариства, які раніше двічі допускали порушення законодавства, порушили його знову. Однак, в окремих випадках, як виняток, систематичним може бути визнане і повторне порушення законодавства. Грубим порушенням може вважатися одноразове порушення законодавства, яке свідчить про явне і зумисне ігнорування його вимог з боку підприємства і / або потягло за собою наслідки у вигляді значної шкоди, завданої державі, юридичним чи фізичним особам.

2. Позови про визнання недійсними засновницьких документів та рішення про створення підприємства. У таких випадках суд вирішує питання про ліквідацію підприємства, або про визнання недійсними зазначених документів. У разі позитивного вирішення такого позову рішення суду є для органу реєстрації підставою для відміни державної реєстрації.

Відповідний позов може бути поданий державним органом, який, згідно із законодавством, здійснює контроль за діяльністю підприємства, прокурором, органом, що здійснює державну реєстрацію, а також будь-якою особою, котра вважає, що її права та інтереси порушені у зв'язку із створенням відповідного підприємства (наприклад, невідповідність фактичних відомостей, що містяться в засновницьких документах).

3. Позови про відміну державної реєстрації. Вони подають в разі здійснення підприємством діяльності, що суперечить чинному законодавству, засновницьким документам; несвоєчасного повідомлення суб'єктом підприємницької діяльності про зміну свого місцезнаходження (проживання), що передбачено чинним законодавством України.

Що стосується суперечок, пов'язаних з невчасним повідомленням суб'єктів підприємницької діяльності про зміну свого місцезнаходження, то позивачами у таких справах можуть бути органи, які здійснюють державну реєстрацію суб'єктів підприємницької діяльності. При цьому заявник повинен навести докази того, що суб'єкт підприємницької діяльності фактично змінив своє місцезнаходження.

Такими доказами можуть бути:

акти, складені працівниками органів, які здійснюють контроль за діяльністю таких суб'єктів;

довідки органів управління житлово-комунальним господарством або орендодавців за договором оренди державного майна про фактичну відсутність суб'єкта підприємницької діяльності за його місцезнаходженням сукупно з іншими доказами, які підтверджують його фактичне місцезнаходження, довідками і квитанціями відділень зв'язку, рекламними оголошеннями, транспортними накладними, платіжними дорученнями тощо.

При цьому необхідно враховувати, що саме собою припинення підприємницької діяльності при відсутності доказів зміни суб'єктом підприємництва свого місцезнаходження без своєчасного повідомлення про це реєструючий орган не є підставою для прийняття рішення про скасування державної реєстрації. Якщо суб'єкт підприємництва приховує своє фактичне місцезнаходження, заява органу державної реєстрації про скасування державної реєстрації підлягає розгляду господарським судом.

Приймаючи рішення про ліквідацію підприємства, визнання недійсними засновницьких документів, а також про відміну державної реєстрації суб'єкта підприємництва, суд у резолютивній частині рішення повинен зобов'язати власника здійснити ліквідацію підприємства в установленому законом порядку.

Згідно з Положенням про державну реєстрацію суб'єктів підприємницької діяльності, затвердженим Постановою Кабінету Міністрів України від 25.05.98 p., скасування державної реєстрації суб'єкта підприємницької діяльності – юридичної особи – здійснюється органом державної реєстрації виключенням його з Реєстру після здійснення ліквідаційною комісією заходів щодо ліквідації суб'єкта підприємницької діяльності і подання до органу державної реєстрації таких документів:

заяви (ухвали) власника (власників) або уповноваженого ним (ними) органу чи ухвали господарського суду (у випадках, передбачених законодавством);

акта ліквідаційної комісії з ліквідаційним балансом, затвердженого органом, що призначив ліквідаційну комісію;

довідки аудитора, якщо це необхідно відповідно до вимог законодавства для перевірки достовірності ліквідаційного балансу;

довідки установ банків про закриття рахунків;

довідки органу державної податкової служби про зняття з обліку;

підтвердження про опублікування у друкованих засобах масової інформації оголошення стосовно ліквідації суб'єкта підприємницької діяльності;

довідки архіву про прийняття документів, які підлягають довгостроковому зберіганню;

довідки органу внутрішніх справ про прийняття печаток і штампів;

оригіналів установчих документів (статут, установчий договір);

свідоцтва про державну реєстрацію.

Орган державної реєстрації приймає рішення про відміну реєстрації та позбавлення ліквідованого підприємства статусу юридичної особи. Позбавлення такого статусу є основою для виключення підприємства із Державного реєстру. Інформація про це у десятиденний строк надсилається до органів статистики та державної податкової служби.